W poprzedniej części prezentowałem 10 najważniejszych argumentów wskazujących, że faktycznie mamy do czynienia z bańką związaną ze Sztuczną Inteligencją w USA. Obiecałem także argumenty przeciw w kolejnym wpisie. Oto i one.

10 argumentów przeciwko istnieniu banki AI:

1. Prawdziwe, rekordowe fundamenty liderów.

W odróżnieniu od wielu spółek z ery dot-com, dzisiejsi liderzy AI notują realne i ogromne przychody. Nvidia, pomimo wysokiej wyceny, raportuje niespotykaną dynamikę: średnioroczny wzrost przychodów za ostatnie 3 lata istnienia AI wyniósł 71%, a zysku na akcję 102%, przy utrzymywaniu marży operacyjnej w okolicy 60%.

Rynek AI w USA prognozuje się na wzrost do setek miliardów dolarów (ponad 850 mld USD do 2034 r.) z wysokim CAGR około 19%, co jest zgodne z rzeczywistym rozwojem branży, a nie nadmiernym napompowaniem wycen.

Giganci tacy jak NVIDIA czy hyperscalerzy (Amazon, Google) generują więc realne zyski z AI, co kwartał bijąc prognozy analityków, w przeciwieństwie do pustych obietnic dot-comów.

2. Inni gracze i źródła finansowania

Bańka internetowa, do której porównuje się obecną, była napędzana głównie przez spekulacyjnych inwestorów detalicznych i przegrzany rynek IPO. Dziś boom na AI finansowany jest z pęczniejących kas najbardziej dochodowych korporacji na świecie, takich jak Microsoft, Meta czy Amazon, które strategicznie inwestują swoje ogromne zyski w budowę kolejnej platformy technologicznej. To sprawia, że obecny cykl jest potencjalnie bardziej odporny na zawirowania.

Dzięki swej sile i dominacji ich naprawdę stać na ogromne inwestycje i myślenie długofalowe. A dopiero obok nich istnieje cała rzesza zależnych start-upów z OpenAI na czele, które rzeczywiście nadal przepalają przychody, ale giełda opiera się przede wszystkim na wycenie gigantów. Przesadne wyceny dotyczą więc aplikacji i startupów AI bez realnych przychodów, podczas gdy segment infrastruktury (producenci chipów, centra danych) rośnie na trwałym i uzasadnionym popycie.

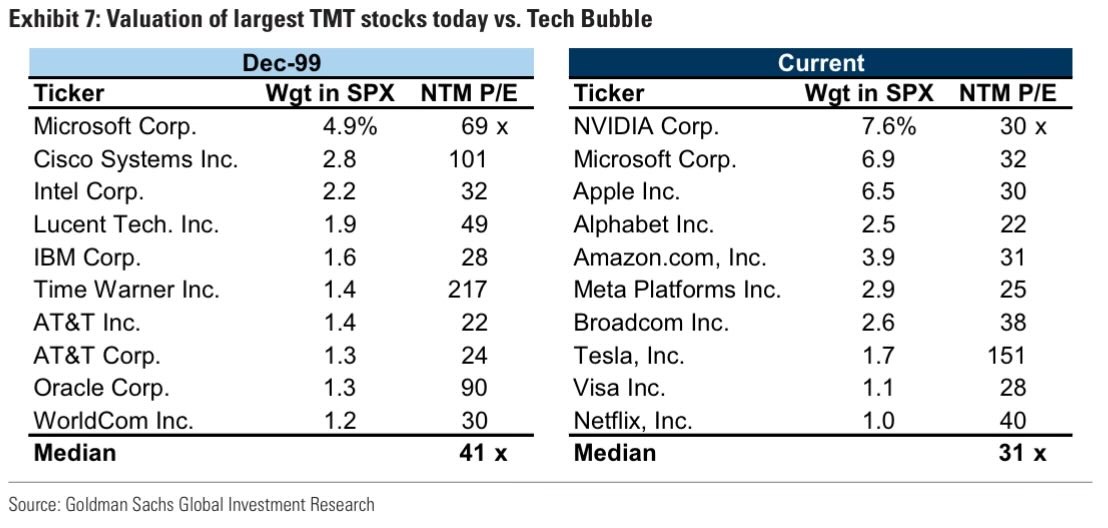

3. Wyceny nie takie kosmiczne

Z wielu statystyk, które porównują dzisiejsze wyceny z tymi z okresu bańki internetowej, wybrałem poniższą. Proszę spojrzeć na kolumny pokazujące C/Z (czyli NTM P/E) i na dole medianę:

Odstaje od zawsze Tesla, ale pozostałe techy z prawej strony, choć są w jakimś sensie drogie, to mimo wszystko nadal tańsze od liderów z 1999 roku. Nvidia jeszcze niedawno miała 3-cyfrowe C/Z, więc dynamika jest spora.

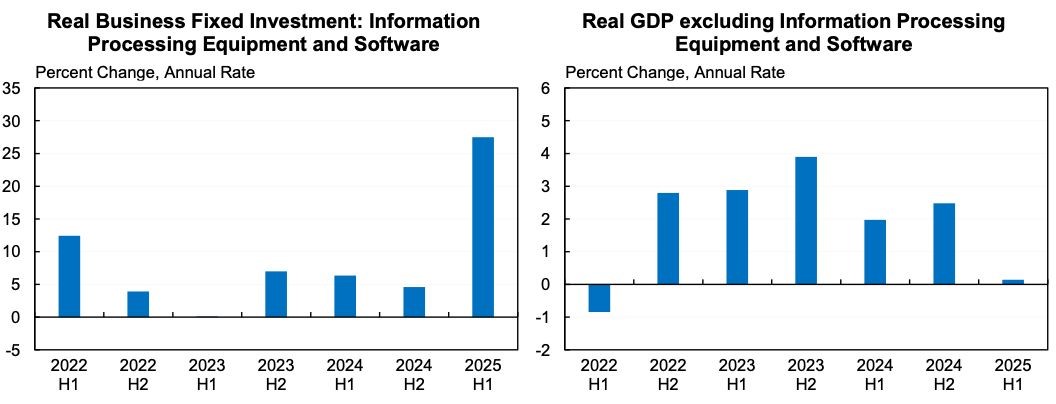

4. Capex na AI napędza wzrost PKB USA

Nakłady inwestycyjne na sztuczną inteligencję są obecnie tak ogromne, że utrzymują Stany Zjednoczone z dala od recesji, tak podał Deutsche Bank. A z kolei Financial Time pisze: „Inwestycje w sprzęt i oprogramowanie do przetwarzania informacji stanowią 4% PKB, ale odpowiadały za 92% wzrostu PKB w pierwszej połowie tego roku. PKB bez tych kategorii rosło w tempie zaledwie 0,1% rocznie.”

Potworne nakłady idą przede wszystkim na budowę centrów danych i zasilania. W zasadzie więc bez tych wydatków związanych z AI można by mówić o stagnacji w USA. Przy czym tuzy technologiczne mają tyle gotówki, że stać ich na te wydatki.

Na poniższym diagramie z lewej dynamika wydatków na technologie, z prawej PKB z wykluczeniem tych wydatków (źródło BofA). USA muszą chuchać i dmuchać na tech-gigantów żeby nie popaść w stagnację. I pewnie administracja zrobi wszystko, żeby nie pozwolić im utonąć.

5. Statystycznie jest jeszcze miejsce

Bank of America (BofA) w raporcie z września sugeruje, że rajd AI ma jeszcze sporo miejsca do biegu, radząc inwestorom nadal grać w potencjalną bańkę. Podpiera to następującą statystyką:

Okresy skrajnego przewartościowania w przypadku ostatnich 10 baniek przyniosły średni wzrost na poziomie 244% od najniższego do najwyższego poziomu. Obecnie mamy wzrost o ok. 230% od najniższego poziomu z marca 2023 roku. Czyli do średniej jeszcze zostało miejsca.

Poprzednie bańki spekulacyjne zazwyczaj kończyły się wskaźnikiem cena/zysk na poziomie 58, a benchmark tych akcji był o 29% wyższy od 200-dniowej średniej kroczącej. Obecnie Wspaniała 7 ma P/E wynoszący 39 i nadal jest tylko o 20% powyżej swojej 200-dniowej średniej kroczącej.

6. Realne korzyści ekonomiczne

Pomimo że adaptacja AI w przedsiębiorstwach idzie opornie, ok 70% firm wykorzystujących AI w marketingu i sprzedaży raportuje wzrost przychodów, 63% w zarządzaniu łańcuchem dostaw, co wskazuje na praktyczne, wymierne efekty AI oraz rosnącą produktywność. Można jednak spojrzeć na to z innej strony – ile firm ma adaptację AI dopiero przed sobą.

7. Nie wiemy czym nas AI zaskoczy.

Tutaj innowacje idą tak szybko, że trudno za nimi nadążyć. A przecież wciąż możliwe są swego rodzaju pozytywne „czarne łabędzie”, czyli stworzenie nie tylko samej AGI (prawdziwej sztucznej inteligencji), ale i zastosowań, o których dziś najwyższej innowatorzy marzą.

8. Dojrzałość technologii i natychmiastowa adopcja.

Internet w roku 2000 był technologią wciąż rozwijającą się. Dziś AI jest już realnie wbudowana w produkty i usługi, z których korzystają setki milionów użytkowników. Technologia ta nie jest jedynie obietnicą, ale narzędziem już używanym, co wzmacnia jej gospodarcze zakorzenienie.

W przeciwieństwie do ery dot-com, gdzie skalowanie wymagało lat inwestycji w fizyczną infrastrukturę, dzisiejsze rozwiązania AI są wdrażane w dojrzałej, globalnej infrastrukturze chmurowej. Firmy mogą wdrażać zaawansowane modele AI w ciągu dni, a nie lat, ta natychmiastowa skalowalność pozwala na szybsze generowanie przychodów i test modeli biznesowych, co ogranicza okres palenia gotówki typowy dla startupów z przeszłości.

9. AI zaczyna tworzyć nowe branże, a nie tylko zastępować stare.

To otwiera i zupełnie nowe perspektywy inwestycyjne i dla szans rozwoju samych gospodarek. Mamy robotykę, pojazdy autonomiczne, zdobycze w biotechnologii itd. Nie chodzi więc o sam marketing, rozrywkę i zastępowanie googla. Pieniądze idą szerzej, w tym od rządów.

10. Wiara inwestorów

OpenAI w mig sprzedało swoje akcje a popyt był pewnie ogromny, choć spółka nie jest giełdowa. Także po samej giełdzie widać, że wiara w ten biznes nie słabnie, co zabezpiecza paliwo na wzrosty.

$$$

Nie wiem, czy to wystarczy, by bańka rzeczywiście nie powstała i nie pękła, ale z pewnością rozwój AI różni się od dot.comów, które żyły głównie obietnicami.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.