Gdybym miał wskazać najbardziej kontrowersyjne rzeczy w dziedzinie finansów osobistych, to niepozorna kawa znalazłaby się w czołówce listy.

W dużym uproszczeniu część ekspertów i osób pretendujących do tego statusu uważa, że robienie kawy w domu, a nie kupowanie jej „na mieście”, może mieć olbrzymie skutki dla finansów osobistych. W ekstremalnych opiniach może uczynić z kogoś milionera.

Drugi obóz argumentuje, że wydatki takie jak „kawa na mieście” nie są kluczem do finansowego sukcesu, a odmawianie sobie małych przyjemności może mieć negatywny wpływ na finanse osobiste, bo może uszczuplić radość z życia i motywację do rozwoju osobistego.

Oczywiście „kawa na mieście” jest z reguły symbolem małych wydatków, z których można zrezygnować, by albo zostać milionerem, albo niezadowolonym z życia marudą.

Dwa tygodnie temu jeden z użytkowników X zaprezentował zestawienie, z którego wynika, że picie kawy w domu zamiast na stacji benzynowej może zaoszczędzić niemal 3800 zł rocznie. Użytkownik ma mniej niż 500 śledzących, a wpis niemal 300 tysięcy wyświetleń, co pokazuje, jak wspaniałą „kocimiętką” jest kawa zarówno dla zwolenników idei „efektu latte”, jak i dla jej przeciwników. Fantastyczny pomysł na „viral” w mediach społecznościowych.

Inwestycyjna część X, tzw. FinTwit, wyśmiała tę ideę w bardziej lub mniej życzliwy sposób. W tej drugiej kategorii znalazł się ceniony przeze mnie Robert Ditrych, który argumentował, że małe wydatki, jak kosztujące go 9000 zł rocznie „sushi nights” z żoną, są świetną inwestycją w związek małżeński, a więc w szczęśliwe życie (istnieją badania argumentujące, że w kategorii kreowania zadowolenia z życia szczęśliwy związek „wart jest” tyle co dodatkowe 100 000 dolarów rocznie dochodów).

Ja też nie jestem zwolennikiem traktowania rezygnacji z małych wydatków jako klucza do zamożności. Od długiego czasu podkreślam, że należy, zwłaszcza w młodym wieku, skupić się na stronie przychodowej, na rozwijaniu kariery i zwiększaniu przyszłego strumienia dochodów. To dużo bardziej efektywna droga do zamożności niż liczenie każdej złotówki.

Także na Blogach Bossy niemal całą uwagę poświęcamy stronie inwestycyjnej finansów osobistych, traktując stronę oszczędnościową jako dostarczyciela środków do strony inwestycyjnej. Jeśli się nią zajmujemy, to głównie w kontekście zadbania o na tyle wysoką stopę oszczędności, by zgromadzić wystarczająco dużo środków, których inwestowanie zamieni w kapitał emerytalny.

Rzecz w tym, że dla wielu ludzi rezygnacja z części drobnych wydatków może być drogą – być może jedyną – by mieć jakąś stopę oszczędności i dzięki niej budować swój majątek.

Pobawiłem się w „guru finansów osobistych” i zaproponowałem kilka sposobów na stworzenie 300 zł oszczędności miesięcznie: rezygnujemy z jednej kawy tygodniowo – 60 zł, idziemy do o 20% tańszego pubu niż ten popularny – 80 zł, robimy sobie dwa lunche w tygodniu – 80 zł, gotujemy w jeden weekend zamiast zamawiać – 50 zł, kupujemy żywność z kartą lojalnościową – 30 zł. To tylko przykłady mające pokazać, że 300 zł oszczędności miesięcznie przy przeciętnej pensji nie uczyni z kogoś pustelnika.

Policzyłem, jak te 300 zł oszczędności miesięcznie wpłynie na kapitał emerytalny dwóch osób: takiej, która utknęła w zwyczajnej manualnej pracy (kasjer, kurier etc.) na całe życie (4 tysiące netto) – takich osób są miliony; oraz takiej, która będzie mieć nienajgorszą karierę, np. w centrum usług biznesowych – zacznie od 5 tysięcy netto i będzie mieć podwyżkę o 20% co pięć lat (skończy na 15 tysiącach netto).

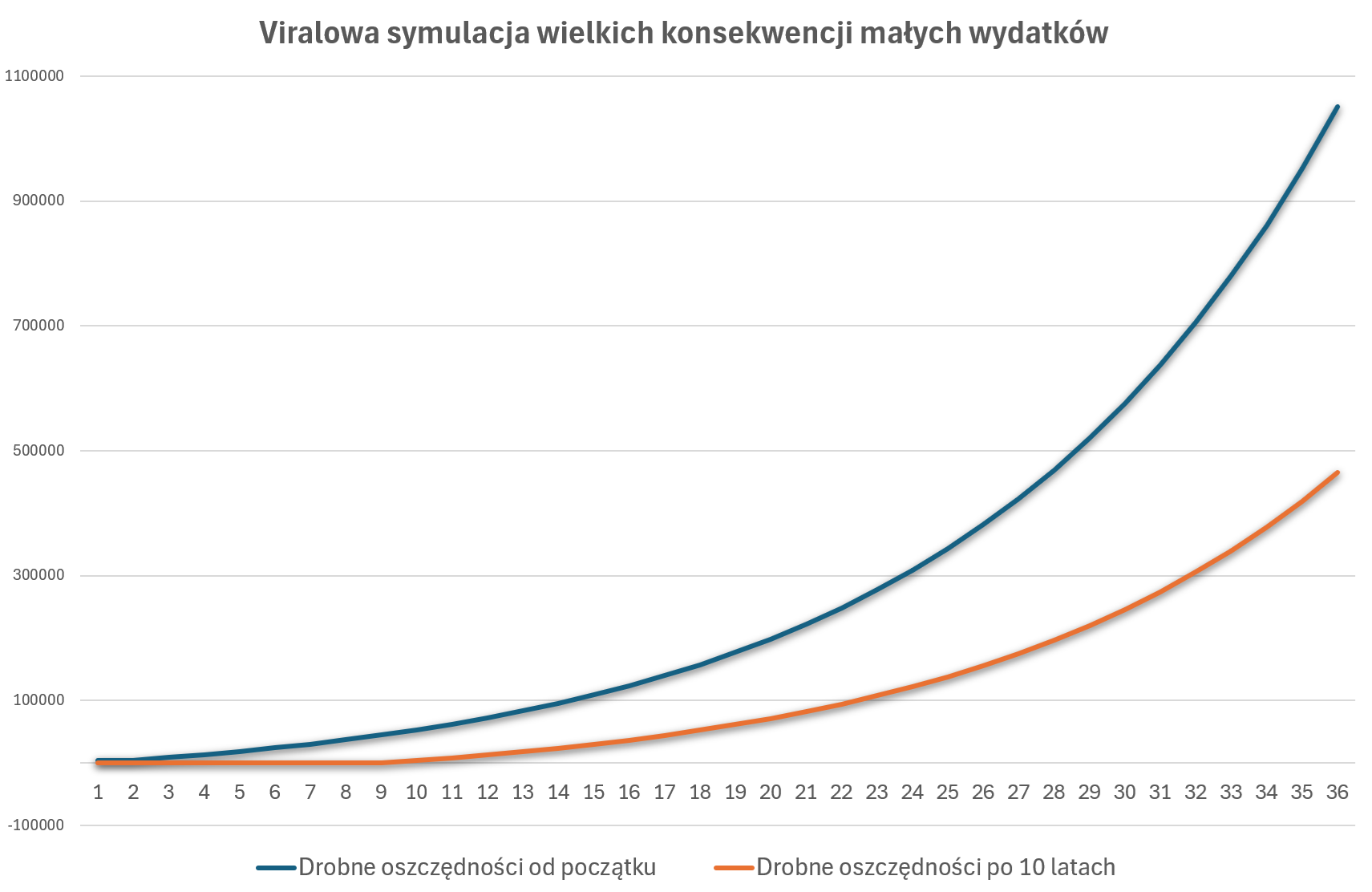

Zacznijmy od scenariusza, w którym wspomniane osoby w ogóle nie oszczędzają poza rezygnacją z kilku przyjemności miesięcznie. 3840 zł oszczędności rocznie, od 25. do 60. roku życia, stopa zwrotu 10% rocznie (długoterminowa stopa zwrotu z rynku akcyjnego).

Piszę szczerze: nie wybrałem tych parametrów, by „wyszedł milion”. To przypadek. Dodałem scenariusz, w którym ktoś zaczyna oszczędności dopiero po 10 latach – po przeczytaniu wpisu na X o dobrodziejstwach rezygnacji z kawy na mieście. W ten sposób wykres pokazuje zarówno potencjalne korzyści z niewielkich oszczędności, jak i potencjalne korzyści z rozpoczęcia oszczędzania w młodym wieku.

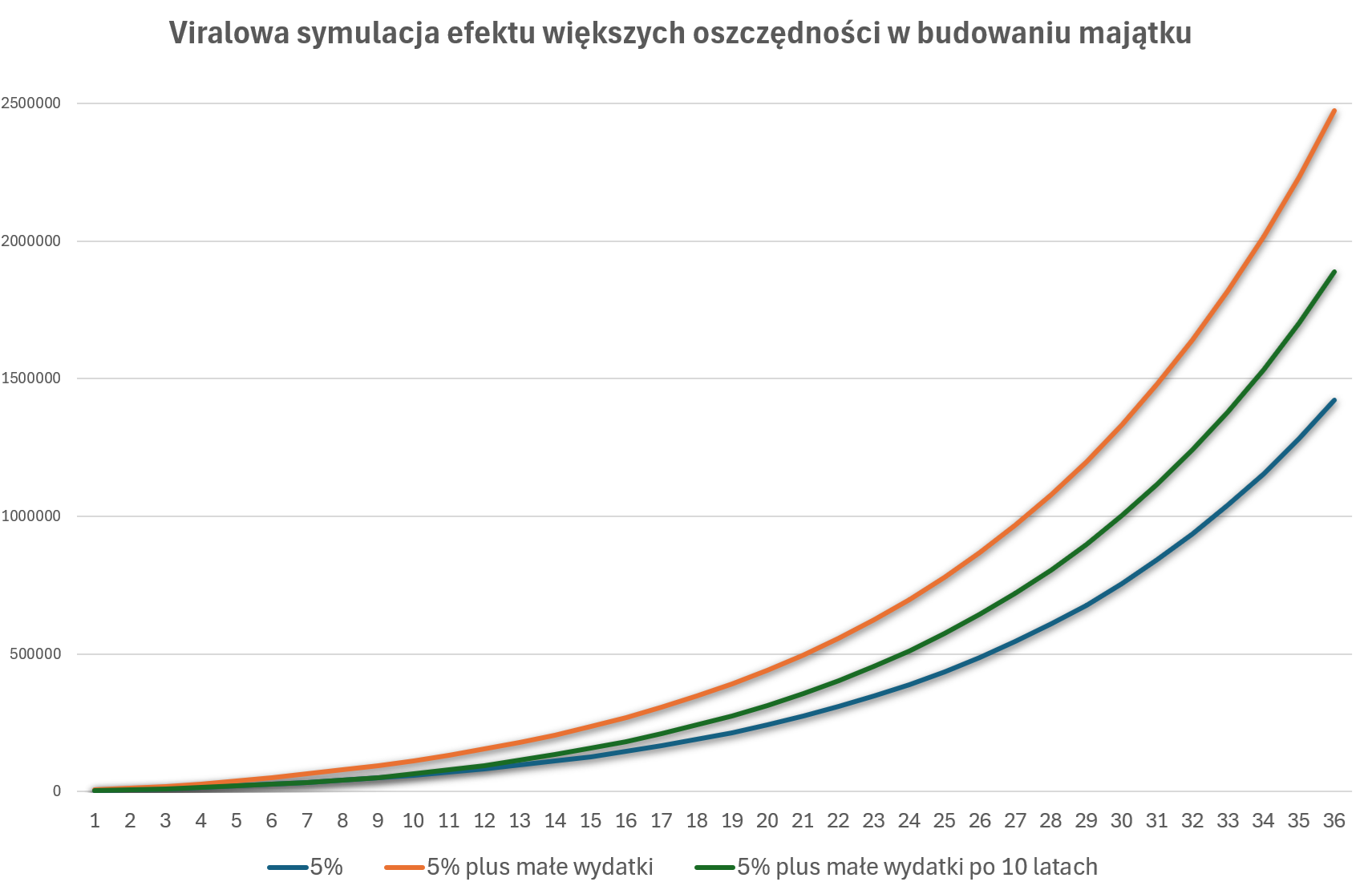

Drugi wykres pokazuje symulację krzywej kapitału osoby z nienajgorszą karierą, 5% stopą oszczędności (całkiem wysoką, zwłaszcza w pierwszych latach) oraz 5% stopą oszczędności i rezygnacją z kilku małych wydatków miesięcznie.

Myślę, że najbardziej realny jest scenariusz „5% plus rezygnacja z małych wydatków po 10 latach kariery”, bo łączna stopa oszczędności nie przekracza w nim 10%. Różnica to 500 tysięcy złotych: 1,9 mln vs 1,4 mln.

Co chciałem pokazać? Z punktu widzenia ludzi z udanymi karierami albo ludzi, których wykształcenie i umiejętności wzbudzają w nich zaufanie, że będą mieć udane kariery, idea rezygnacji z małych wydatków wydaje się absurdalna.

Ta idea nie jest absurdalna dla ludzi, którzy nie zrobią kariery – a jest ich miliony – albo którzy zrobią umiarkowaną karierę. W ich przypadku rezygnacja z małych wydatków może mieć kolosalne znaczenie dla tego, jak duży będzie ich prywatny kapitał emerytalny. Nie sądzę, by była to forma finansowego populizmu. To także nie jest ukryte obwinianie ludzi za brak majątku.

W tym miejscu potrzebne jest niezwykle ważne zastrzeżenie: moim zdaniem lepiej jest maksymalizować zadowolenie z życia niż kapitał emerytalny. Jeśli ktoś nie jest w stanie znaleźć drobnych wydatków, z których rezygnacja nie pozbawi go zadowolenia z życia, to moim zdaniem nie powinien wprowadzać w życie „zasady latte”.

Jeśli ktoś jest w stanie znaleźć takie wydatki albo proste oszczędności (korzystam z programów lojalnościowych, odzież i elektronikę kupuję tylko na promocjach etc.) i przeznaczyć ekstra środki na oszczędności i inwestycje, to może oczekiwać, że będzie to miało duży wpływ na jego majątek netto.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Małe wydatki to jedno, ale jest jeszcze sposób na ogromne oszczędności, na dużych wydatkach. Aż mnie dziwi, że nikt o tym głośno nie mówi.

Elektronika.

Od lat kupuję do domu tylko używaną, 2-3 letnią elektronikę. Komputer, telefon, aparat fotograficzny. I jak najrzadziej. Kupiony sprzęt używam, aż padnie lub zestarzeje się moralnie. Kupno używanego smartfona za 500 zł zamiast nowego za 3500 zł to oszczędność jak na rocznych "latte na mieście". Pomnóż razy ilość domowników. Dodaj do tego komputery, telewizor, itd. Na przestrzeni kilkunastu lat to są dziesiątki tysięcy zaoszczędzonych złotych.

Zaoszczędzonych i zainwestowanych. Zrób dla takich kwot symulację jak w artykule i zobacz co się stanie.

@ Czytelnik

Dzięki za sugestię. Myślę, że część osób może mieć silne uprzedzenie wobec rzeczy używanych – ja też, to efekt lat 90.

Można jednak zmodyfikować ten pomysł i przyjąć zasadę: nie kupować najnowszych modeli elektroniki, tylko 2–3-letnie. Często mają bardzo podobne parametry, a kosztują 20–30% mniej (np. telefony). Do tego kupowanie dużych rzeczy tylko na promocjach typu „trzeci produkt za połowę ceny”. Też daje oszczędności.