Ileż dziwnych teorii na temat zachowani kursu USDPLN naczytałem się w ostatnich dniach! A moim zdaniem szukanie głębokiej filozofii jest w tym przypadku niepotrzebne.

Spójrzmy na kurs USDPLN, żeby wstępnie wyrobić sobie opinię na temat aktualnej sytuacji:

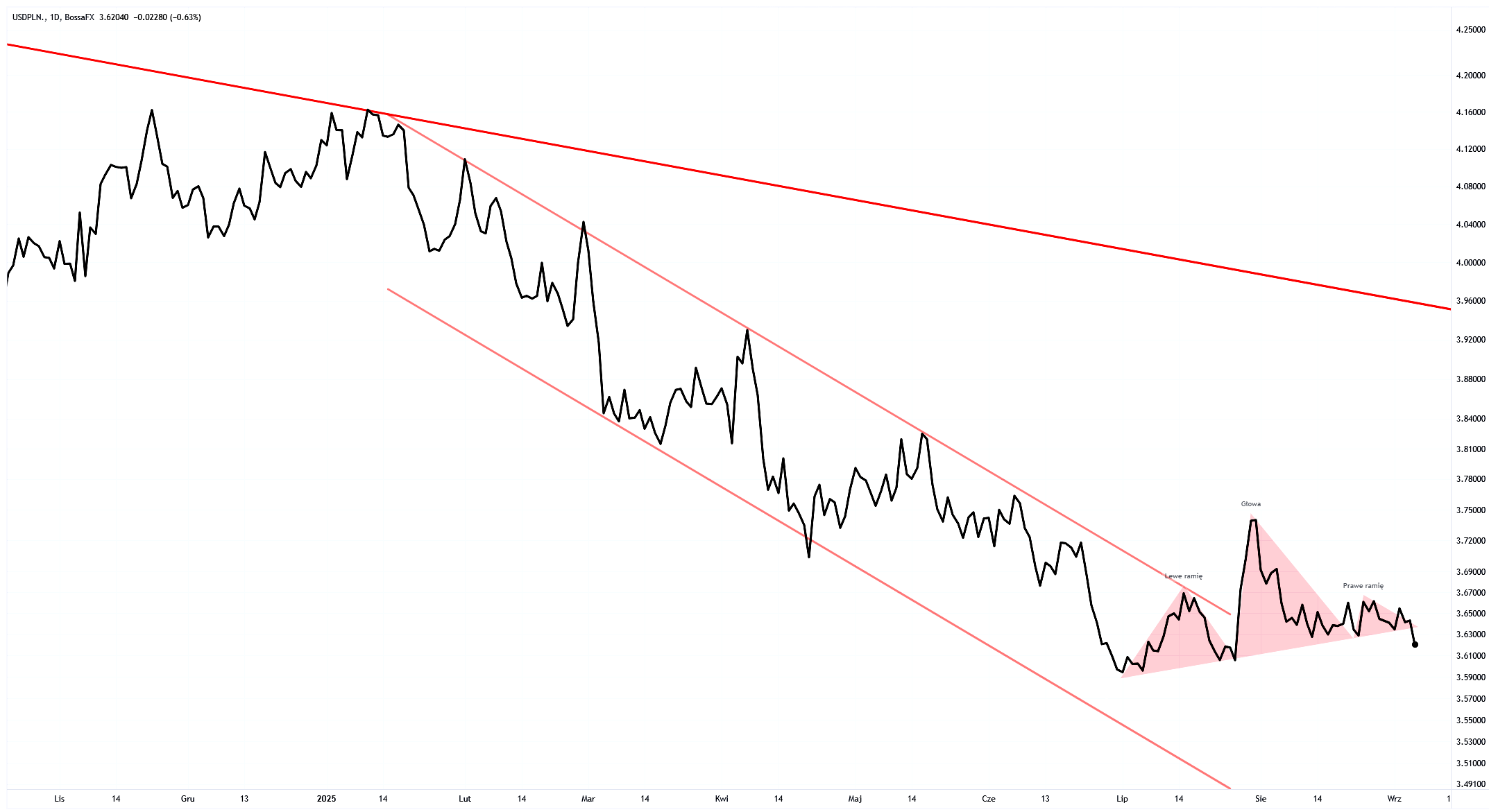

W pierwszej kolejności zwrócę uwagę na sytuację techniczną.

Od października 2022 trend odwrócił się na spadkowy, wraz z rozpoczęciem hossy na GPW. To oczywiście nie przypadek, zagranica kupowała nasze aktywa, wymieniając walutę na złote. Ostatnia fala spadku zaczęła się na przełomie tego roku, co widać w formie szczytu na powyższym wykresie, od którego prowadził kanał spadkowy. W lipcu doszło do wybicia z tego kanału, ale kurs wrócił w pobliże dna na 3,6 , jednak jeszcze go nie osiągnął.

Mamy za to w ostatni piątek naruszenie w dół linii łączącej ostatnie kilka dołków. To może akcelerować dalsze spadki. Tym bardziej, że powstała techniczna formacja RGR, która w tym przypadku zapowiada możliwą kontynuację trendu spadkowego o wysokość samej formacji. To mogłoby oznaczać zjazd do 3,5. Wszystko to oczywiście warunkowe, w analizie wykresów nie ma pewników, tylko powtarzalne wzorce.

Niezwykle dziwne jest natomiast to, że złoty niemal WCALE NIE REAGOWAŁ na nasze krajowe, naprawdę ważne impulsy w ostatnich dniach. Mieliśmy przecież obniżkę stóp przez NBP, wstępny projekt budżetu, który winduje zadłużenie, spięcia pałac-rząd, załamanie negocjacji w sprawie Ukrainy, kryzys na akcjach banków (podatek dodatkowy) i spore cofnięcie na GPW. W teorii powinny one spowodować spory skok kursu w górę, czyli osłabienie złotego, a tu reakcji brak!

Z uwagi na akcje to dobra wiadomość. Oznacza, że zagranica wcale się nie wycofuje z Polski, pomimo wyraźnej korekty kursów, o którą można ją właśnie podejrzewać jako sprawców. Choć być może i sprzedawali te akcje, ale środki nie odpłynęły z Polski, być może poszły w zakup długu, albo przebudowę portfeli, czy czekają na koniec korekty.

Brak reakcji na wymienione zdarzenia pokazuje dość dziwną sytuację, jak gdyby złoty nie był naszą walutą. Z dużą pewnością pokazuje za to bardzo silne przywiązanie do sytuacji panującej w USA. Kurs indeksu eurodolara wygląda identycznie i jest to pokłosie oczekiwań na obniżki stóp przez Fed, ogromnych pozycji funduszy na spadek dolara, jak i poniekąd „celowego” działania Trumpa z osłabieniem dolara. Złoty stał się bardziej zakładnikiem sytuacji dolara, a nie papierkiem lakmusowym zdarzeń w Polsce.

Wybicie w dół poniżej linii łączącej dołki to oczywiście wynik piątkowych danych o pogarszającym się bezrobociu w USA. To przypieczętowało oczekiwane cięcie stóp przez Fed we wrześniu, dolar w ślad za tym osłabł. W piątek także przyszła wiadomość o obniżeniu perspektywy ratingu Polski, na co złożyło się w dużym stopniu prezydenckie weto do wielu ustaw, choć trudno powiedzieć w jakim stopniu kurs to już zdyskontował. Teoretycznie powinno to osłabić złotego, ale może się stać to samo, co w przypadku innych wspomnianych zdarzeń, czyli reakcja niewielka i dalej przywiązanie do ruchów indeksu eurodolara. Oczywiście nie ma żadnej gwarancji, że kurs nadal będzie spadał.

–kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.