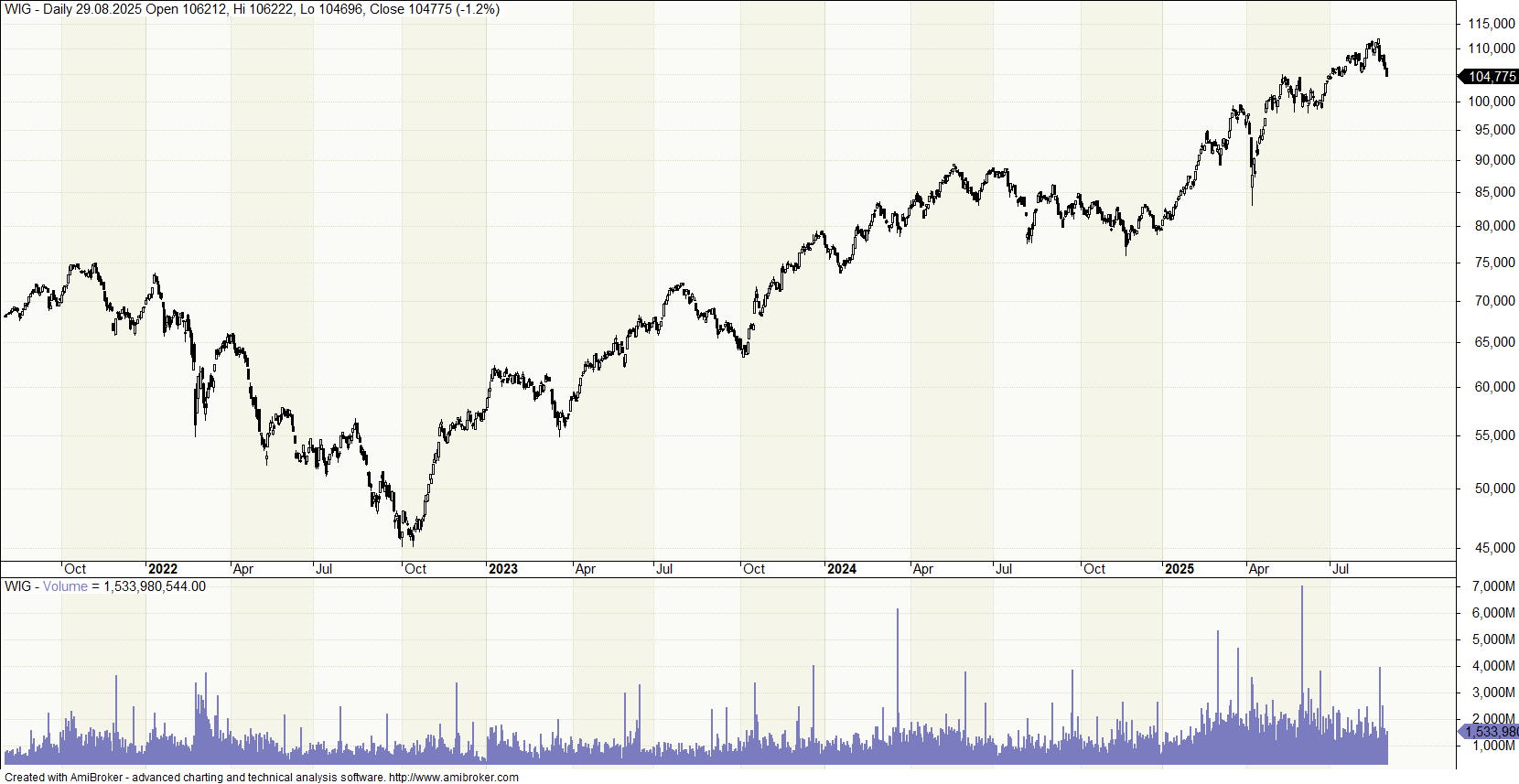

Trzynaście – pechowa liczba. Trzynaście procent spadł indeks WIG-Banki od dnia, gdy wypłynęły informacje dotyczące nowego podatku dla banków. Zajęło to sześć dni. Przez ostatnie miesiące polski rynek akcji był w różnych zestawieniach liderem wzrostów, tym razem znalazł się na szczytach tabel i zestawień największych spadków.

I to tuż po tym, gdy WIG20 przekroczył 3000 punktów, zaś GPW świętowała osiągnięcie przez główny indeks WIG poziomu 111 111 punktów. Trwającej dwa lata hossie minister finansów sypnął piach w tryby. Ponieważ nie znamy jeszcze prawej strony wykresów nie wiemy, czy to tylko korekta, czy może faktycznie początek rynku niedźwiedzia. Na pewno dla wielu uczestników rynku, którzy niedawno zasilili grono inwestorów zaskoczeniem mogło być tempo i skala spadków, zwłaszcza tego jednego dnia, gdy ogłoszono nowy podatek bankowy.

Gdy spojrzymy na wykres indeksu WIG w zasadzie nie ma powodu do większego niepokoju – ot nieco większy ząbek na wykresie, nie przekraczający swoim zasięgiem korekt dotychczasowej hossy. Znacznie większe spadki miały miejsce już czterokrotnie: styczeń – kwiecień 2023, sierpień-październik 2023, maj – listopad 2024 oraz oczywiście niedawne załamanie, po ogłoszeniu ceł przez Trumpa, czyli marzec-kwiecień 2025. Może więc ogłaszanie bessy jest przedwczesne?

Mamy ostatni kwartał roku. Zostały jeszcze trzy miesiące i wciąż istnieje szansa, że indeksy polskich akcji znajdą się na czele rankingów zwycięzców 2025 roku – WIG wciąż zyskuje ponad 30 procent od początku roku. Przedstawiciele sektora bankowego apelują, przedstawiają wyliczenia i tłumaczą, że wprowadzenie tego obciążenia, to nie tylko wyciąganie pieniędzy z banków, ale również straty dla klientów, inwestorów i akcjonariuszy, którymi są zwykli obywatele, pośrednio poprzez inwestycje w OFE, PPK, IKE i IKZE. A jak zwracałem uwagę w ubiegłym tygodniu (Z chłopa król), w kontekście próby promocji inwestowania wśród szerszej grupy obywateli, to wyjątkowo niefortunny pomysł.

W wywiadzie dla TVP Info, minister Domański powiedział:

Moim celem nie jest walka z sektorem bankowym tylko elementarna sprawiedliwość. Jeżeli banki mają rekordowe zyski dzięki bardzo wysokim stopom procentowym utrzymywanym wciąż przez NBP, które sprawiają, że gospodarka rozwija się wolniej niż by mogła, to rzeczą naturalną jest, żeby część tych zysków trafiła do budżetu.

Trochę się obawiam takiej retoryki, bo rekordowe zyski miała w 22024 roku również branża cukrownicza, a wśród spółek notowanych na giełdzie, choćby Asseco Poland, Allegro, żeby pozostać tylko przy tych na literę „A”.

Niestabilność systemu podatkowego to jeden z elementów wpływających na postrzeganie kraju przez inwestorów zagranicznych. Warto o tym pamiętać, albo przynajmniej spróbować zbudować przekonującą i ciekawą opowieść.

W 1997 roku podczas kryzysu azjatyckiego rząd ogłosił zbiórkę złota wśród obywateli na spłatę długu wobec Międzynarodowego Funduszu Walutowego. Hasło brzmiało „Patriotyczna kampania zbierania obrączek”. W kampanię zaangażowało się 3,5 miliona osób. W ciągu czterech miesięcy zebrano 227 ton złota o wartości 2,1 miliarda dolarów. Do akcji przyłączały się również firmy. Daewoo ogłosiło własną „Kampanię Zbiórki Złota z Szaf”, rozpoczynając akcję wśród kadry kierowniczej i pracowników korporacji – „Zbiórka Złota z Rodziną Daewoo pod hasłem „Miłość dla Ojczyzny”.

Nie wiem ile Polacy mają złota, ale.. skoro w swojej wypowiedzi Andrzej Domański wspomniał, że podatek jest (pośrednio) konsekwencją działań NBP, to może zróbmy akcję skierowaną do NBP – „Miłość do Ojczyzny” i niech prezes Adam Glapiński spienięży trochę zasoby kruszcu, których wartość szacowana jest na 57 miliardów dolarów, czyli ponad 200 miliardów złotych. Przy takim haśle nie miałby wyjścia!

Z podatku bankowego Ministerstwo Finansów spodziewa się uzyskać 20 miliardów złotych w ciągu 10 lat. Wystarczy więc sprzedać 10 procent z posiadanych przez Polskę 509 ton złota, czyli mniej niż kupił NBP w 2024 roku. A i rynek akcji byłby uratowany.

Gdyby był wakat w Ministerstwie Finansów lub NBP proszę pamiętać o moim genialnym rozwiązaniu.

[Grafika AI, foto: GPW – Adrian Grycuk, A. Domański]

{kind=link}

![A. Domański]](https://pl.wikipedia.org/wiki/Andrzej_Doma%C5%84ski#/media/Plik:Andrzej_Doma%C5%84ski_KPRM.jpg){kind=link}

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Bawo Ty 😀nikt na to jeszcze nie wpadł 😉