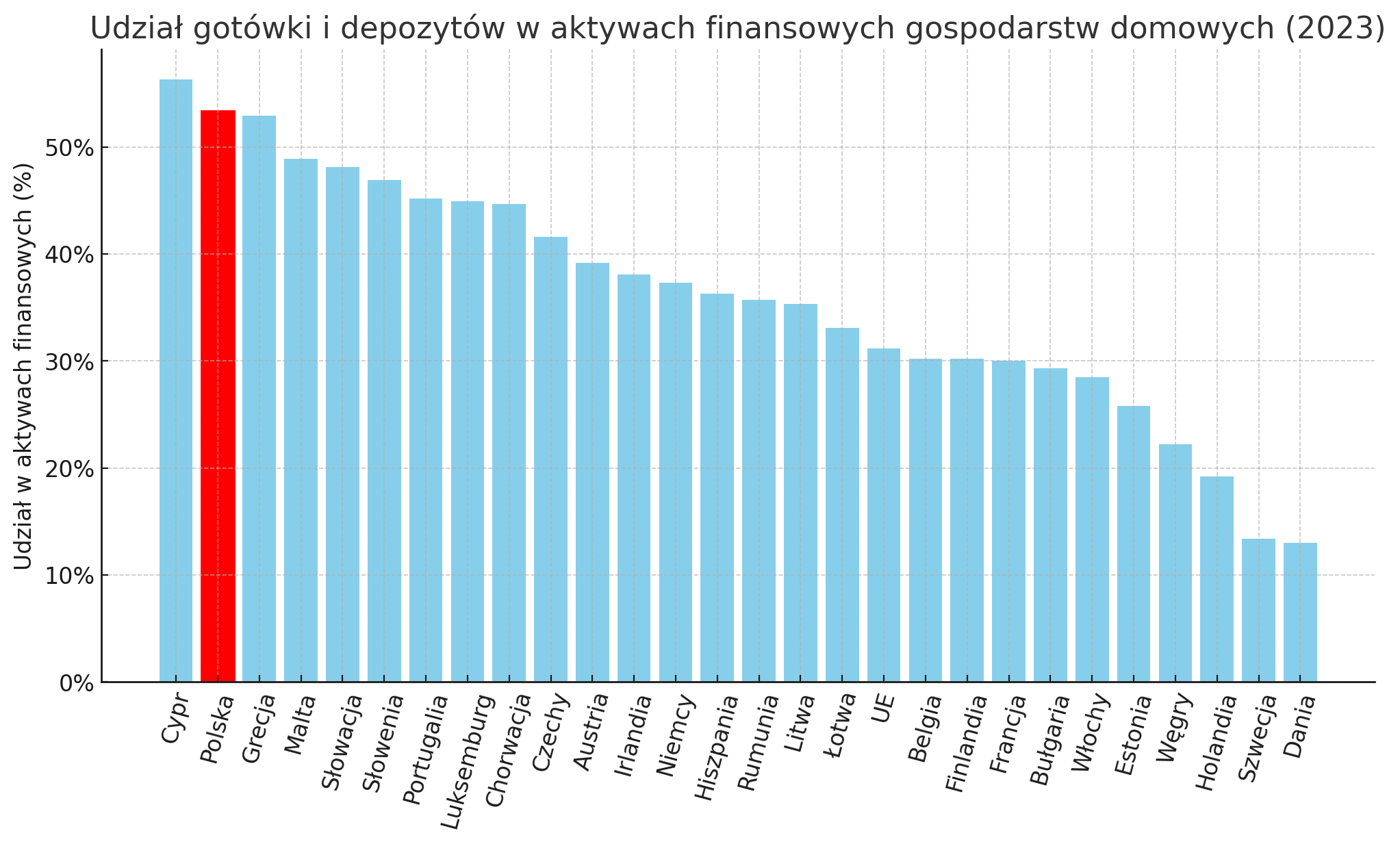

Tylko Cypryjczycy lokują większą część swoich aktywów finansowych w ultrabezpieczne i niedochodowe instrumenty niż Polacy.

Z danych Eurostatu i Polskiego Funduszu Rozwoju wynika, że wspomniane wyżej instrumenty – gotówka, depozyty bieżące i pozostałe depozyty – stanowią ponad 50% aktywów finansowych Polaków. Udział gotówki oraz depozytów bieżących, w dużym uproszczeniu ROR-ów, stanowi aż 38,7% wszystkich aktywów finansowych w Polsce. Te aktywa nie generują żadnego dochodu, a więc w ujęciu realnym, przy podwyższonej inflacji, oznaczają utratę majątku.

Wykres dnia, na podstawie danych Eurostatu, pokazuje udział bezpiecznych i niedochodowych aktywów w aktywach finansowych gospodarstw domowych w państwach Unii Europejskiej:

Za Eurostat

Jednocześnie udział aktywów kapitałowych – akcji notowanych, akcji nienotowanych, udziałów w spółkach (np. z o.o.) i jednostek funduszy inwestycyjnych – to około 23%. Według danych Eurostatu to trzeci najniższy wskaźnik w Unii Europejskiej. Raport PFR dzieli tę kategorię na szczegółowe grupy (należy pamiętać, że fundusze akcyjne to tylko niewielka część funduszy inwestycyjnych):

- Akcje notowane 3,1%

- Akcje nienotowane 7,2%

- Inne udziały kapitałowe 7,3%

- Fundusze inwestycyjne 5,6%

Łącznie aktywa finansowe Polaków to około 3,5 bln zł (2,6 bln to aktywa finansowe netto), co oznacza, że w ultrabezpiecznych aktywach ulokowane jest około 2 bln zł, a w aktywach kapitałowych około 800 mld zł, w tym 108 mld w akcje notowane. Warto pamiętać, że aktywa finansowe to tylko część wszystkich aktywów, w których dominują główne miejsce zamieszkania i inne nieruchomości.

Powyższe dane można analizować w dwóch płaszczyznach. Można szukać przyczyn takiej, a nie innej segmentacji aktywów finansowych, z dużym udziałem ultrabezpiecznych i zerodochodowych aktywów.

Można także traktować je jako punkt wyjścia do rozważań o budowaniu „equity culture”, o której mówił minister finansów Andrzej Domański. W czasie prezentacji dotyczącej Osobistego Konta Inwestycyjnego (OKI) podkreślał rolę tej nowej platformy inwestycyjnej w rozwoju rynku kapitałowego w Polsce. Powiedział: „Nam zależy na prostocie, na pełnym nieograniczonym dostępie do kapitału, aby budować equity culture”.

Przez „equity culture” należy tutaj rozumieć upowszechnienie inwestowania na rynku kapitałowym, czyli sytuację, w której szerokie grupy społeczeństwa regularnie lokują oszczędności w akcjach i funduszach. Przytoczone powyżej dane pokazują, że Polacy mają naprawdę duże zasoby, które mogą wykorzystać jako inwestycje na rynku kapitałowym.

Pozostaje fundamentalne pytanie: jak zwiększyć udział aktywów kapitałowych w aktywach finansowych Polaków? Czy zmniejszenie relatywnych preferencji podatkowych „betonowego złota” będzie wystarczającą zachętą?

2 Komentarzy

Skomentuj Bogdanow Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jak to? Nie inwestować w mieszkania pod wynajem?! 😉

Więcej populizmu na gpw😀już dawno powinni dosolic kataster są inne możliwości poza Polską na inwestycje i tyle.