Bardzo łatwo jest znaleźć argumenty przemawiające za tym, że obecne poziomy cenowe indeksu S&P 500 są oderwane od fundamentów, a przynajmniej „zasługują” na większą korektę.

Komentatorzy i analitycy zwracają uwagę na kilka problemów:

- szybkość (4 miesiące) i skala (niemal 30%) odbicia od kwietniowych minimów

- wysokie wyceny całego indeksu S&P 500 (historycznie wysokie C/Z na poziomie 22)

- wysokie wyceny spółek o największym udziale w indeksie (np. C/Z Nvidii na poziomie 58)

- stagflacyjne sygnały w amerykańskiej gospodarce związane z efektami mocno podwyższonych ceł

- ryzyko polityczne (np. związane z niezależnością Fed) w USA

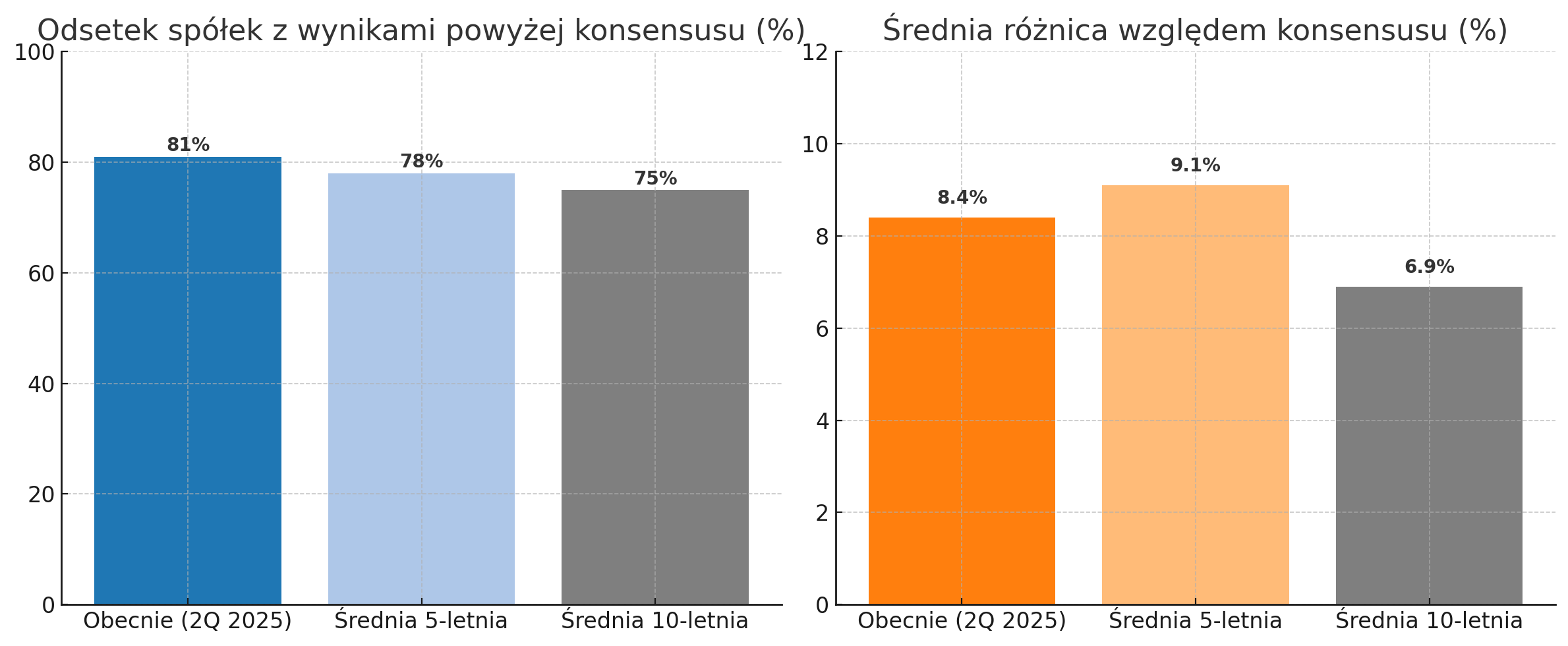

Jeden z użytkowników X zwrócił uwagę na pozytywny aspekt obecnej sytuacji na rynku akcji w USA – świetne wyniki spółek w 2 kw. 2025 roku. Wyniki opublikowało już 9 na 10 spółek z S&P 500. Aż 81% z raportujących spółek pokazało wyniki, które na głównym poziomie – zysku netto – okazały się lepsze od konsensusu analityków (wszystkie dane za FactSet). Pięcioletnia średnia to 78%, dziesięcioletnia to 75%, a dwudziestoletnia to 67,4%.

W przypadku wyników za 2 kw. 2025 wyniki okazały się o 8,4% wyższe od konsensusu. To mniej niż 5-letnia średnia na poziomie 9,1%, ale więcej niż 10-letnia średnia na poziomie 6,9%.

Zyski spółek z S&P 500 wzrosły o 11,8% w ujęciu rok do roku. Na początku sezonu wyników konsensus analityków zakładał wzrost zysków o 4,8%.

Wykresy dnia porównują wyniki spółek z S&P 500 w 2 kw. 2025 z średnimi z ostatnich 5 i 10 lat.

Za FactSet

Warto zauważyć, że liderem niemal wszystkich statystyk jest sektor technologii informatycznych, a więc segment, który odgrywa największą rolę w kreowaniu zmian S&P 500 i budzi najwięcej obaw w kontekście rynkowych wycen. Wskaźnik pozytywnych niespodzianek dla sektora to 92% dla zysku netto i 96% dla przychodów.

W segmencie technologii informatycznych wzrost zysków rok do roku wyniósł 21,3% (5 punktów procentowych powyżej prognoz z początku sezonu wyników), a wzrost przychodów wyniósł 15% (3 punkty procentowe powyżej konsensu z początku sezonu wyników).

Krótko mówiąc, trwający sezon wyników w S&P 500 jest powyżej historycznych średnich. Czy można zakładać, że inwestorzy w tym momencie w większym stopniu zwracają uwagę na powyższe dane niż na sygnały tracącej impet amerykańskiej gospodarki? Myślę, że tak. Ważne pytanie brzmi, czy słabnąca gospodarka istotnie wpłynie na wyniki spółek w najbliższych kwartałach.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.