Polski Fintwit zauważył dziś zabawną sytuację na warszawskiej giełdzie. W wypowiedzi przed posiedzeniem Rady Ministrów premier Donald Tusk poinformował między innymi o tym, że spółka Polskie Elektrownie Jądrowe wyłoniła sześć polskich firm, które mają dostarczać komponenty do budowy reaktorów. Kilkanaście minut później tę informację podała w depeszy Polska Agencja Prasowa.

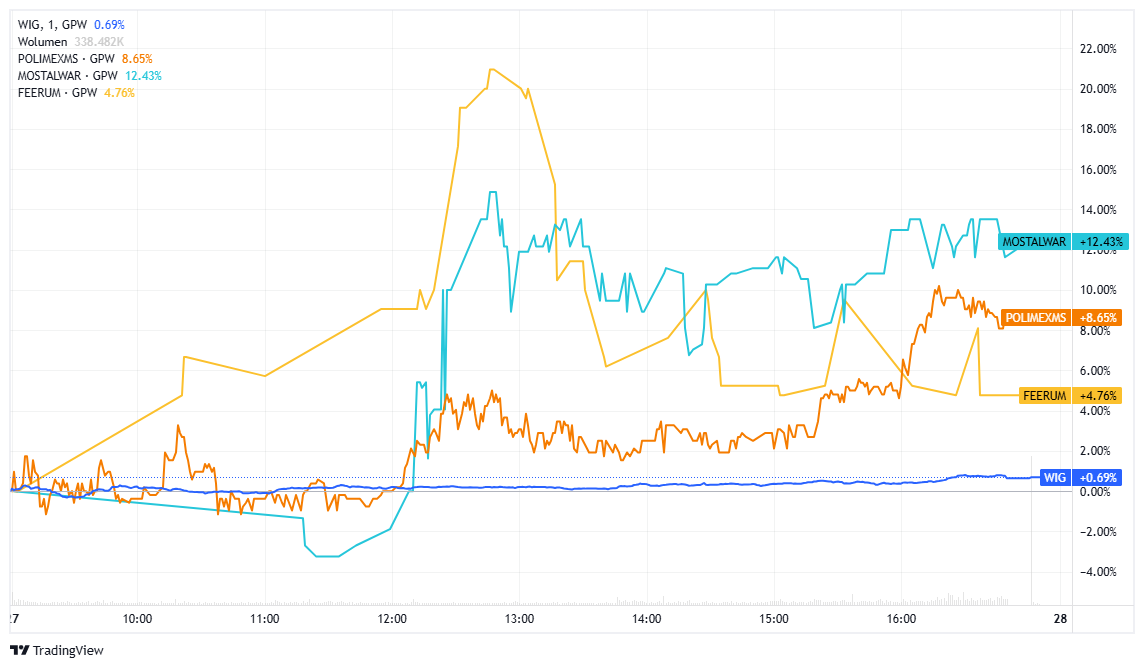

Wspomniane sześć spółek to: Zakład Konstrukcji Spawanych Ferrum, Famak SA, Energomontaż-Północ Gdynia (EPGSA), Mostostal Siedlce, Mostostal Kraków oraz Mostostal Kielce. Dwie z nich należą do grup kapitałowych Polimex Mostostal i Mostostal Warszawa. Trzecią spółką związaną z GPW jest Ferrum – była notowana na GPW, ale po przymusowym wykupie jej akcje zostały wycofane z obrotu (finalnie w styczniu 2025 roku).

Na GPW jest jednak notowana spółka Feerum, która zajmuje się produkcją silosów zbożowych. Tak się zabawnie złożyło, że w pewnym momencie to właśnie akcje Feerum rosły najmocniej w rynkowym ruchu po wypowiedzi premiera.

Warto w tym momencie dodać, że informacja premiera nie była w 100% nowa dla inwestorów. W marcu 2024 pojawiła się informacja, że Westinghouse wybrał siedem spółek do wsparcia budowy pierwszej elektrowni jądrowej w Polsce. W tej siódemce znalazły się wszystkie firmy wymienione dziś przez premiera.

Sytuacja z Feerum po raz kolejny przypomniała o zasadzie George’a Sorosa: „najpierw inwestuj, potem sprawdzaj”. Pisałem o niej kilka miesięcy temu. W Alchemii Finansów Soros napisał:

„Stosowałem również regułę najpierw inwestuj, potem sprawdzaj. Działało to bardzo dobrze, ponieważ jeśli pomysł był na tyle atrakcyjny, że przyciągał mnie od razu po usłyszeniu, prawdopodobnie wywoływał podobny efekt u innych. Jeśli, po dalszym zbadaniu, okazywało się, że miał wady, zawsze mogłem odwrócić się i zlikwidować swoją pozycję z zyskiem, o ile nie byłem ostatnim, który się o tym dowiedział. Jeśli pomysł okazywał się trafny, byłem lepiej przygotowany, aby zwiększyć swoją pozycję, ponieważ już kupiłem po niższej cenie.”

Co oznacza ta zasada?

Zasada „najpierw inwestuj, potem sprawdzaj” w ujęciu George’a Sorosa odzwierciedla zrozumienie tego, jak działa rynek – a właściwie, jak działają ludzie na rynku. Soros nie zachęca do hazardu, lecz pokazuje, że w świecie pełnym niepewności i szumu informacyjnego szybkość decyzji może dawać przewagę większą niż perfekcyjna analiza. Jeśli pewna wiadomość, nawet powierzchowna, od razu wydaje się atrakcyjna – to istnieje duże prawdopodobieństwo, że tak samo odbiorą ją inni inwestorzy. Ekstremalnym przykładem takiej sytuacji są inwestycyjne pomyłki – jak pomylenie spółek.

Gdy na rynek trafia informacja, która wydaje się cenotwórcza – albo może się tak wydawać innym uczestnikom – a po jej nagłówku lub ultraszybkim przejrzeniu można domyślić się pierwszej reakcji rynku, to można natychmiast otworzyć pozycję i dopiero później doczytać szczegóły. Zamiast czekać na pełne dane i kupować po wyższej cenie. Zasada Sorosa ma drugą stronę medalu: jeśli dalsze badanie pomysłu ujawni jego słabości, trzeba umieć wyjść – bez emocji, bez przywiązania do pozycji. Kluczem nie jest bycie nieomylnym, lecz szybkim, elastycznym i gotowym do korekty „zaplanowanej” impulsywnej decyzji.

Zasada opiera się na założeniu, że rynek jest reakcją tłumu – a nie perfekcyjnym algorytmem analitycznym. Ceny aktywów zmieniają się często nie dlatego, że coś się fundamentalnie zmieniło, ale dlatego, że inwestorzy sądzą, że coś się zmieniło – lub że inni sądzą, że coś się zmieniło. Szybkie wejście w transakcję, jeszcze zanim „inwestycyjna większość” przetrawi informację, pozwala zarabiać na założeniu, że emocje tłumu są przewidywalne – przynajmniej na krótką metę. Jeśli coś wygląda na „gorący temat”, prawdopodobnie wywoła ruch cen – i nie ma sensu czekać, aż stanie się to oczywiste. Ale jednocześnie trzeba mieć zimną głowę, by szybko się wycofać, gdy okaże się, że impuls był nietrafiony. To nie jest inwestowanie na ślepo – to inwestowanie w emocje rynku, zanim rynek sam zrozumie, co robi.

Zasada Sorosa szczególnie dobrze sprawdza się w określonych warunkach rynkowych. Pierwszym z nich są popularne motywy inwestycyjne w gorących sektorach, gdzie narracja już przyciągnęła uwagę tłumu. W takich sytuacjach inwestorzy – niczym biegacze w blokach startowych – czekają tylko na kolejny impuls, by ruszyć do zakupów. Wystarczy półprawdziwa plotka, konferencja prasowa polityka, jedno zdanie w raporcie branżowym, wywiad z członkiem zarządu, rekomendacja z wysoką ceną docelową, pozytywny komunikat spółki – by uruchomić lawinę zleceń. Co więcej, często lawina zleceń „rozlewa się” na pozostałe spółki z motywu inwestycyjnego – nawet jeśli informacja nie dotyczy ich bezpośrednio. Ponieważ sentyment i nastawienie są już pozytywne, rynek ma tendencję do przesadnie entuzjastycznej reakcji. Inwestor ma czas na przemyślenie swojej pozycji, bo czas na korektę może być dłuższy, niż wynikałoby to z logiki fundamentalnej.

Taki impuls może być na tyle silny, że początkowa krótkoterminowa spekulacja może ewoluować w średnioterminową pozycję – jeśli zyska fundamenty w kolejnych tygodniach albo będzie wspierana strumieniem pozytywnych informacji ze spółki lub jej branżowego otoczenia. W tym sensie zasada Sorosa działa jak „opcja z premią za szybkość” – inwestor, który wchodzi natychmiast, może wybrać, czy sprzedaje po wzroście, czy pozostaje w trendzie.

Drugim interesującym setupem jest środowisko wysokiej zmienności, niepewności i szumu informacyjnego – sytuacja, w której inwestorzy nie wiedzą, co myśleć, ale wiedzą, że muszą reagować. Przykładem może być początek wojny handlowej między USA a resztą świata. Rynek był wtedy podatny na każdą wzmiankę ze strony amerykańskich decydentów. Donald Trump stosował wtedy tzw. strategiczną niepewność – tak przynajmniej mówił Scott Bessent – taktykę negocjacyjną polegającą na mieszaniu sygnałów i generowaniu nieprzewidywalności, by uzyskać przewagę w rozmowach. Inwestorzy byli wówczas strzępkiem nerwów – i maniakalnie składali zlecenia po każdej cenotwórczej wypowiedzi, niezależnie od jej źródła.

Idealną ilustracją takiego momentu był poniedziałek, 7 kwietnia, gdy na rynek trafiła niepotwierdzona informacja, że Donald Trump planuje zawieszenie ceł na 90 dni. Informacja ta pojawiła się niemal równocześnie na popularnym koncie na X (Twitterze), została wspomniana na antenie CNBC podczas programu na żywo i odnotowana w jednym z kanałów Reutersa. Nie było wtedy żadnego oficjalnego dokumentu ani bezpośredniej wypowiedzi administracji. Mimo to, kontrakty terminowe na S&P 500 w ciągu 35 minut wzrosły o 8,1%. To pokazuje, jak w środowisku przepełnionym niepewnością – gdzie inwestorzy są emocjonalnie przesterowani – liczy się pierwsze uderzenie impulsu, a nie jego rzetelność. Zasada Sorosa idealnie wpisuje się w takie warunki: kto pierwszy reaguje, ten ma czas na decyzję, zanim wszyscy inni zrozumieją, co się właściwie wydarzyło.

W kolejnych tekstach planuję rozwinąć pozostałe wątki związane z zasadą „najpierw inwestuj, potem sprawdzaj”. Przyjrzę się m.in. temu, dlaczego ta strategia działa nie tylko na poziomie cen, ale również emocji inwestorów, jakie mechanizmy psychologiczne i heurystyki wspierają takie podejście oraz którzy znani inwestorzy stosowali podobną filozofię. Zastanowię się również, w jakich warunkach rynkowych strategia ta może zawodzić – i jak ją stosować odpowiedzialnie.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.