Prezydent USA Donald Trump celowo doprowadza do kryzysu na giełdzie i w gospodarce. Chce, by Rezerwa Federalna obniżyła stopy procentowe, co pozwoli rządowi taniej zrefinansować część długu, którego zapadalność przypada w 2025 r. Tak twierdzą niektórzy komentatorzy. Ostatnio ukazał się raport organizacji OECD, w którym ostrzega ona przed rosnącym zadłużeniem państw rozwiniętych, w szczególności USA, gdzie na odsetki przeznacza się blisko jedną piątą budżetu federalnego. A przedstawiciele Norweskiego Funduszu Ropy Naftowej szacują, że kryzys zadłużenia na świecie doprowadzi do przecen na giełdach o 48 proc.

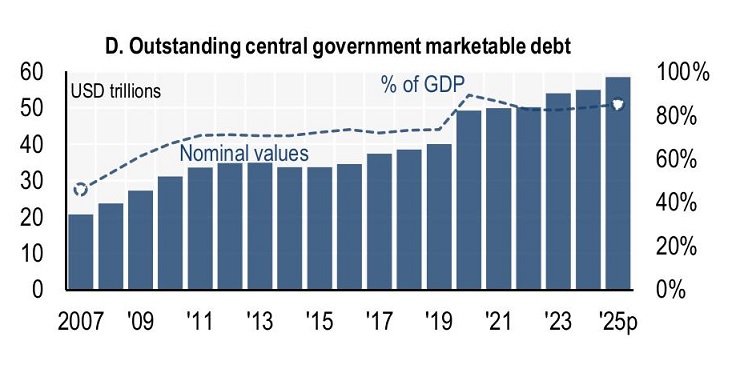

Pod koniec marca ukazał się raport OECD, organizacji zrzeszającej 38 najbardziej rozwiniętych gospodarek świata, w tym Polskę, o zadłużeniu na świecie. Jego autorzy zauważają, że odsetki od długów pochłaniają coraz wyższy odsetek PKB państw. Wzrosły one z 2,4 proc. w 2021 r. do 3,3 proc. PKB w 2024 r. przekraczając 2 bln dolarów, czyli 2000 mld USD. Wartość rządowych i korporacyjnych obligacji przekroczyła w ubiegłym roku 100 bln USD. Dla porównania, globalny PKB to ok. 110 bln USD.

Wykres 1. Zadłużenie rządów krajów OECD. Na lewej skali wartości nominalne, na prawej jako proc. PKB

Źródło: OECD

W samym 2024 r. rządy i korporacje pożyczyły 25 bln USD, prawie trzy razy więcej niż w 2007 r., tuż przed globalnym kryzysem finansowym. Duża część tych pożyczek została wzięta w reakcji na globalny kryzys finansowy i pandemię Covid-19. Gdy długi były zaciągane, ich oprocentowanie było rekordowo niskie, w niektórych przypadkach nawet ujemne. W 2021 r. inflacja wystrzeliła do najwyższego od czterech dekad poziomu i spowodowała wzrost stóp procentowych. W efekcie problemy z obsługą długów wzrosły. I będą rosnąć nadal. Ponieważ, obecne stopy procentowe są obecnie na znacznie wyższym poziomie, niż były w momencie ich zaciągania długów.

Pod koniec 2024 r. ponad połowa długu państw OECD, 30 proc. długów państw rozwijających się, 63 proc. długów firm, miało oprocentowanie niższe, niż obecne rynkowe. Teraz te długi będą musiały być refinansowane znacznie drożej. 45 proc. długu państw OECD razem z około jedną trzecią długów firm będzie musiało być refinansowane do 2027 r. Autorzy raportu zauważają, że w ciągu zaledwie trzech lat – 2021-2024 – koszt obsługi długów zwiększył się z najniższego do najwyższego poziomu w ciągu ostatnich 20 lat.

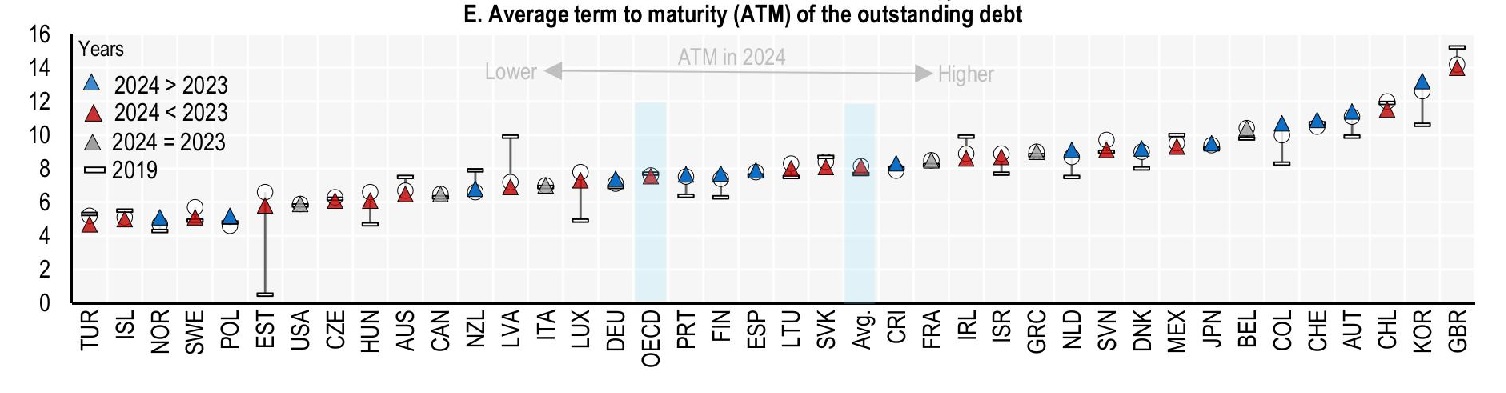

Największy problem z długiem mają Stany Zjednoczone. Zadłużenie rządowe w USA to już 36 bln USD. Stanowi ono już ok. 100 proc. PKB, a w 2027 r. ma wzrosnąć do 109 proc. Same odsetki wynoszą już blisko 1 bln USD, i stanowią już blisko jedną piątą wydatków federalnego budżetu. Są one drugą największą pozycją w budżecie, po tzw. Social Security, czyli odpowiedniku naszego ZUS-u. W 2035 r. odsetki mają sięgnąć 1,8 bln USD. Budżetowe Biuro Kongresu USA ostrzegło ostatnio, że rosnące zadłużenie spowolni wzrost gospodarczy kraju. Nowe obligacje emitowane są na krótsze okresy, raczej na 2 lata, niż na 10. Te działania Rezerwy Federalnej wynikają z faktu, że jej przedstawiciele obawiają się, że nie będzie wystarczająco dużo chętnych na rządowe papiery o dłuższym terminie zapadalności, co doprowadzi do obniżki ich cen i podwyższenia oprocentowania.

Wykres 2. Średni okres do wykupu zadłużenia w poszczególnych krajach

Źródło: OECD

W internecie pojawiło się filmy i artykuły, których autorzy twierdzą, że prezydent USA Donald Trump specjalnie doprowadza do kryzysu gospodarczego. Dlatego, że wówczas Rezerwa Federalna obniży stopy procentowe, co pozwoli rządowi taniej zrefinansować część długu, której zapadalność przypada w 2025 r. Jest mało prawdopodobne, by Trump miał takie zamiary. Chociażby dlatego, że straty dla gospodarki USA w wyniku kryzysu byłyby większe, niż zyski z niższych stóp procentowych w momencie refinansowania długów. Dodatkowo ewentualny kryzys doprowadzi do niższych wpływów do budżetu z podatków, bo w czasie złej sytuacji gospodarczej spadają zarobki i niższa jest aktywność gospodarcza. Większe będą także wówczas wydatki państwa, chociażby na transfery socjalne. Tym bardziej, że średnia zapadalność długów USA to niewiele ponad 6 lat. Tak więc jednorazowy obniżenie stóp procentowych nie rozwiązuje sytuacji.

Kilka tygodni przed opublikowaniem raportu o długach przez OCED swój raport wydał Norweski Fundusz Ropy Naftowej (ang. Norway Oil Fund). To fundusz, w którym Norwegowie odkładają pieniądze zarabiane na wydobyciu i sprzedaży ropy naftowej. Jego celem jest pomnażanie pieniędzy tak, by środki starczyły na jak najdłużej. Stąd ograniczenie rocznych wypłat do oczekiwanej realnej stopy zwrotu, czyli ok. 3 proc. Fundusz na koniec 2024 r. miał udziały w 8569 firmach z 63 krajów, w tym z Polski. Akcje stanowiły 71,4 proc. portfela.

Część akcyjna portfela prowadzona jest w sposób zbliżony do indeksu na akcje z całego świata. Największy udział w portfelu mają amerykańskie spółki technologiczne takie jak Apple, Microsoft, NVIDIA, Alphabet, Amazon czy Meta. Choć Norwegowie mają trochę mniej amerykański spółek niż jest w światowych indeksach, obecnie ok. 56 proc. portfela. Wynika to głównie z tego, że mają dodatkowe kryteria wyboru i odmawiają inwestowania w firmy, których etyka, według ich kryteriów, budzi wątpliwości. Dlatego nie inwestują np. w producentów broni, alkoholu czy papierosów.

Norweski fundusz może być o tyle interesujący dla inwestora indywidualnego z Polski, że Norwegowie wydali raport z tzw. stress testami. To opis symulacji możliwych krachów i ich wpływu na wartość portfela. Zarządzający widzą trzy możliwe powody nagłych obniżek wartości akcji na światowych giełdach. I jednym z nich jest kryzys na rynku długu. Autorzy przewidują, że polityczna niepewność co to postępowań rządów może spowodować nagłą wyprzedaż papierów dłużnych państw.

To będzie miało także negatywny wpływ na rynek obligacji firm i sytuację finansowych pośredników. Wyższe oprocentowanie kredytów hipotecznych i zaostrzenie wymagań dla pożyczania pieniędzy może osłabić wydatki konsumpcyjne i inwestycje. W efekcie wzrost gospodarczy spadnie. Wzrost niepewności politycznej spowoduje wzrost oczekiwanej premii za ryzyko inwestowania w akcje, czyli spadki cen na giełdach. Możliwy spadek cen akcji z tego powodu to 48 proc. I jest to najwyższy spadek z trzech rozważanych scenariuszy.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.