Nasdaq100 czy Russell 2000 to póki co jedyne z najważniejszych amerykańskich indeksów, które weszły pod topór bessy, oddając powyżej 20% od szczytu kilkanaście sesji temu.

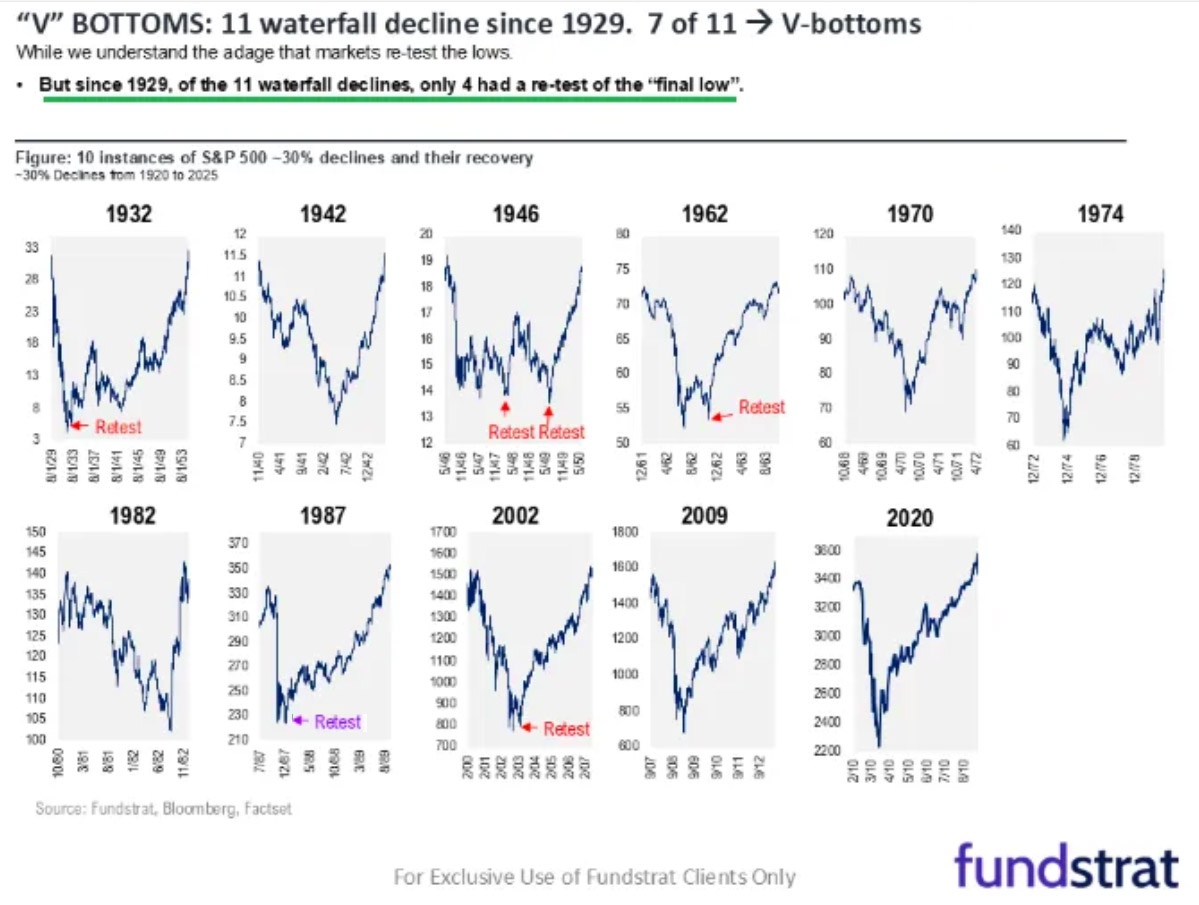

Chwilę potem mieliśmy gwałtowny wzrost po ogłoszeniu przez Trumpa 90-dniowej przerwy na wejście ceł dla krajów, które nie stosują retorsji. To wyrysowało kształt V na wykresach indeksów, a na portalu X znalazłem w związku z tym wielokrotnie powielany wykres, pokazujący dołki historycznych bess. Jego tezą wspólną jest to, że koniec bessy w kształcie V to najczęstszy finał.

Spójrzmy najpierw na samy wykres, który pochodzi z Fundstrat Research:

(Nota bene, z Fundstrat pochodzi Tom Lee, „największy byk na Wall Street” jak go nazywają. Może i czasem jest przesadnym optymistą, ale ja go cenię za rzeczowe argumentacje swoich prognoz, a przy tym jako jedyny trafił z kursem S&P500 na koniec zeszłego roku, gdy większość analityków obstawiała spadki.)

No dobrze, ale co widać na wykresie? Bo ja odkrywam tam coś więcej, niż autorzy chcieli pokazać.

Po pierwsze- pokazane są tylko te dołki bess, podczas których spadki wyniosły minimum 30% od szczytu. Nie ma tu więc pełnej bazy, ale tylko najgłębsze bessy. Z tego powodu nie zmieściła się tutaj choćby bessa z 2022 roku. Jak sprawdziłem jej finał był jakoś podobny tego tego z 2009 roku, czyli szpica na dole, tworząca V.

Po drugie – bessy kończą się kształtem V lub W. Nie wiem jak to się stało, że koniec z 1987 zakwalifikowano tutaj jako V, a nie W. Ewidentnie był retest, co zaznaczyłem na fioletowo. Nie zmienia to jakoś mocno statystyki, ale trzymajmy się zasad.

Co to wnosi do wiedzy i prognoz?

Przede wszystkim to, że jeśli widzimy V po mocnych spadkach na wykresie, to możemy wstępnie założyć, że istnieje szansa na trwały odwrót. Nie ma tu bowiem rozwlekłych, długo trwających tzw. spodków, jak czasami można znaleźć w podręcznikach do AT. Spodki to płaskie, długo rozciągnięte w czasie beztrendzia na dnie, podczas których trwa akumulacja akcji.

Jeśli pojawia się natomiast Retest, czyli kurs ponownie spada do dołka i się odbija w jego okolicy, to mamy odbicie typu W. Jest ono dużo bardziej lubiane przez inwestorów, ponieważ V jest zbyt szybkie, umyka wskaźnikom, zostawia w niedowierzaniu i potem trzeba gonić rynek. Minus jest taki, że Retest potrafi się przekształcić w ciąg dalszy bessy. Pamiętajmy, że te wykresy powyżej oglądamy z perspektywy czasu, gdy wszystko już wiadomo, a przecież po drodze na dno bywało, że myślimy o końcu, a przychodził Retest i niweczył marzenia. Głębszy oddech następuje dopiero, gdy wzrost od dołka wyniesie 20%, wtedy możemy dopiero mówić o końcu bessy.

V mamy już na wykresach teraz, ale nie postawiłbym funta kłaków na to, że nie będzie retestu. Nawet końca licytacji taryf nie widać, a gdzie realny wpływ na gospodarkę, co trwa miesiącami. Nie mówiąc o tym, że pewnemu szaleńcowi może wpaść do głowy jeszcze cała masa odklejonych pomysłów.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.