Wczoraj zwróciłem uwagę na fakt, że wartości krótkoterminowych stóp zwrotu WIG20 są równie ekstremalnie niskie, co w poprzednich epizodach rynkowego zamieszania: związanego z wybuchem wojny na Ukrainie, początkiem pandemii COVID-19, nagłych krachów z lata 2011 roku i globalnego kryzysu finansowego.

Literalnie, gdy skończyłem pisać wstęp do niniejszego tekstu*, w którym chciałem argumentować, że rynki akcyjne oraz biznesowe i makroekonomiczne otoczenie informacyjne rynków weszły w reżim ekstremalnej zmienności i niepewności, moją uwagę zwróciła błyskawicznie rosnąca zielona świeca na wykresie kontraktów na DAX.

Miałem w planach zacząć tekst od przypomnienia sytuacji z poniedziałku, gdy na rynek trafiła niepotwierdzona (w poniedziałek) informacja, że Trump planuje zawieszenie ceł na 90 dni. Kontrakty na S&P 500 zyskały wtedy 8,1% w 35 minut. Choć była to informacja, która pojawiła się tylko na znanym profilu na X, w czasie programu na żywo w CNBC oraz w depeszy Reutersa (w jednym z dostępnych kanałów). Nie była podparta oficjalnym dokumentem ani oficjalną wypowiedzią.

Wielu inwestorów zastanawiało się wtedy, jak rynek zareaguje, gdy administracja Trumpa naprawdę wprowadzi zawieszenie ceł. Już nie muszą się zastanawiać. Kontrakty na S&P 500 zyskały 6,8% w 25 minut. Co jest trochę zabawne, bo reakcja na prawdziwą informację o zawieszeniu ceł była słabsza niż reakcja na zmyśloną informację o zawieszeniu ceł. Faktem jest jednak, że kontrakty zyskały ponad 3% w okresie kilku godzin przed opublikowaniem informacji.

Co też jest zabawne, bo rano amerykańskiego czasu Donald Trump zamieścił w mediach społecznościowych informację: To świetny czas na zakupy. Do wpisu dodał DJT, co jest tickerem kontrolowanej przez niego spółki notowanej na Nasdaq. Czy miał na myśli tę spółkę? Czy rynek akcyjny jako całość? Czy amerykańskie produkty? Czy ma to jakieś znaczenie? W II kadencji Donalda Trumpa nie ma to znaczenia, bo wszystkiego możemy się w niej spodziewać od amerykańskiego prezydenta.

Co ciekawe, w ramach rynkowej euforii zyskały także kontrakty na indeks Hang Seng, choć cła na chińskie towary nie zostały zawieszone. Co więcej, zostały podniesione o 20 punktów procentowych, do 124%. Komentatorzy zapewne będą tłumaczyć ten wzrost przekonaniem, że inwestorzy stwierdzili, iż możliwe są także negocjacje pomiędzy USA a Chinami.

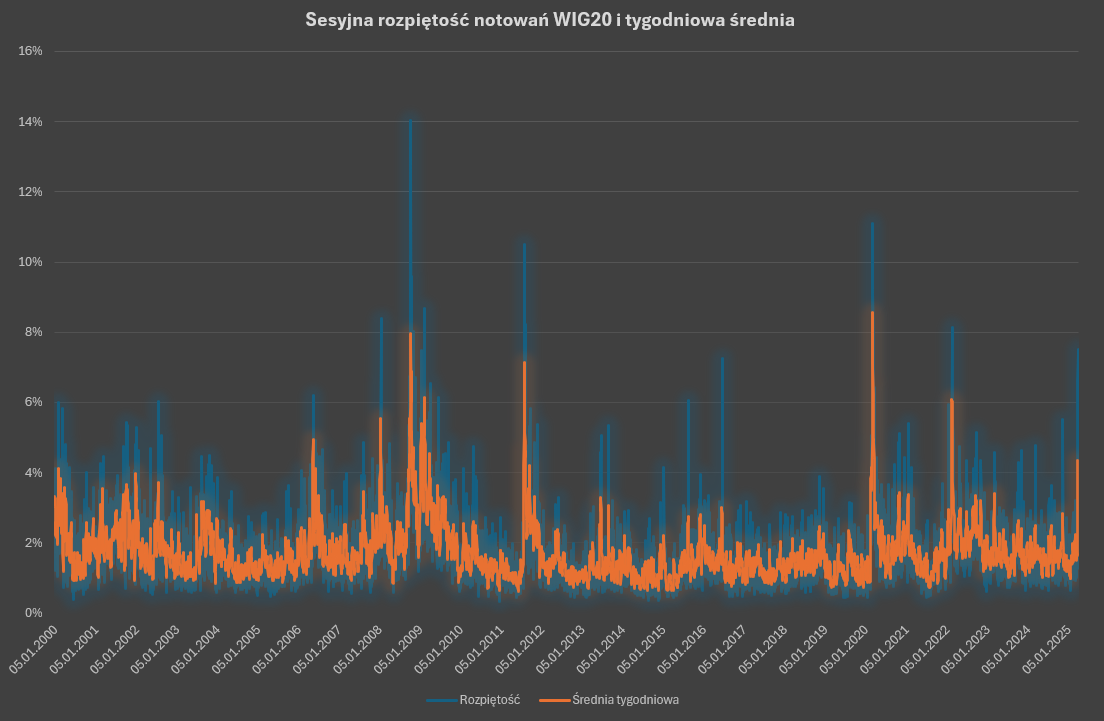

Wstępem do dzisiejszych rozważań miał być wykres, który zrobiłem przy okazji ostatnich analiz. Pokazano na nim rozpiętość (w punktach procentowych) sesyjnych notowań WIG20 (odległość w punktach od minimum do maksimum, podzieloną przez wartość zamknięcia w punktach) oraz tygodniową średnią tej wartości.

Wykres potwierdza, że rynek akcyjny jest w tym samym reżimie, co w czasie początku pandemii i w gorącej fazie globalnego kryzysu finansowego. Środowy wzrost Nasdaq o 10,8% i S&P 500 o 8,5% doskonale to potwierdzają. Dni z ekstremalnie wysokim wzrostem notowań i dni z ekstremalnym spadkiem notowań występują „obok siebie” w reżimie ekstremalnej zmienności.

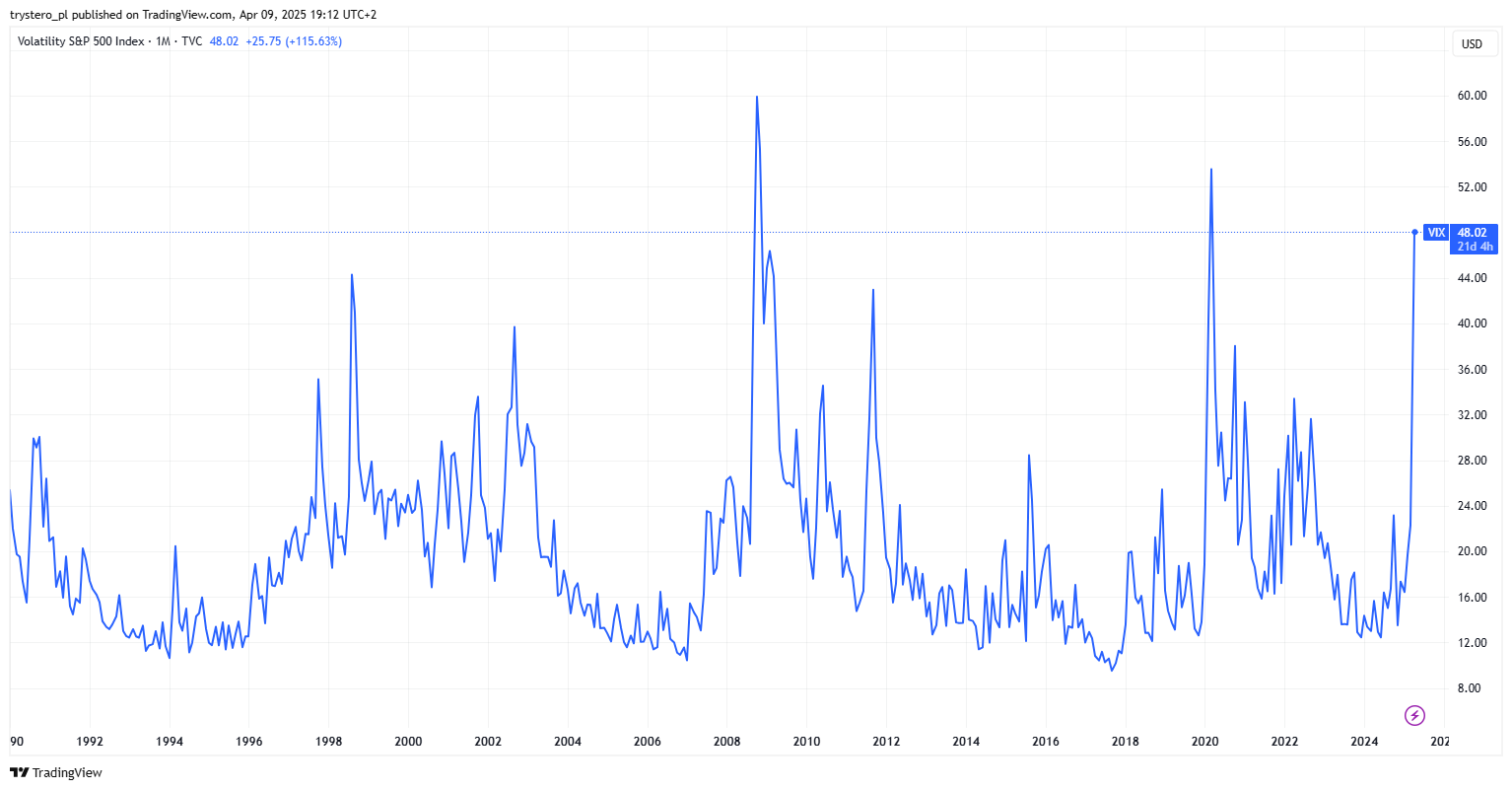

Ekstremalną niepewność widać w innych rynkowych wskaźnikach, z których najpopularniejszy to indeks VIX. Poniższy wykres pokazuje, że jest już na pandemicznych i kryzysowych poziomach.

Za TradingView

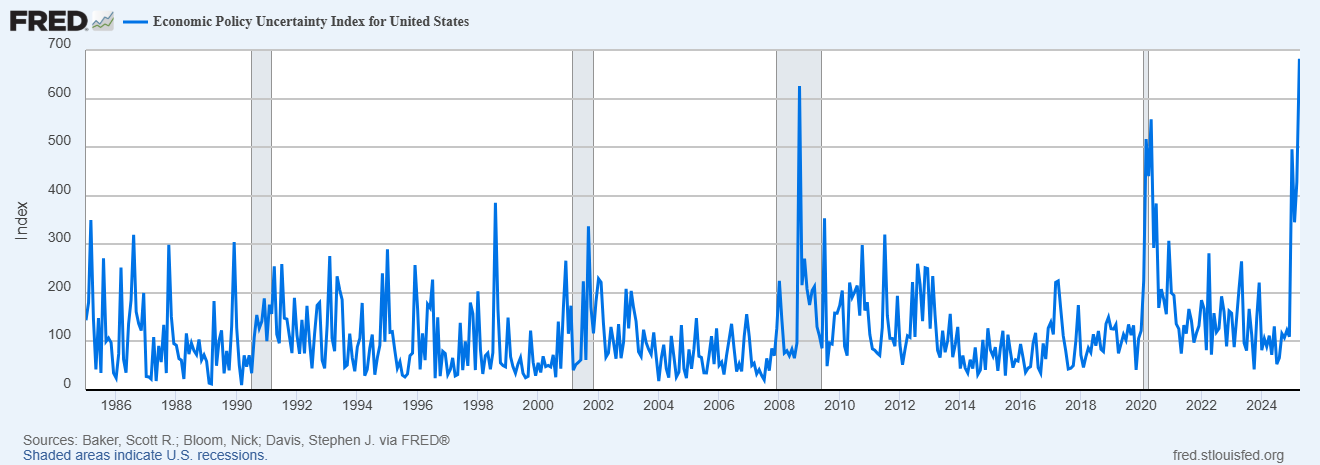

Ekstremalną niepewność widać też w otoczeniu informacyjnym. Publikowany przez FRED Wskaźnik Niepewności Polityki Gospodarczej (Economic Policy Uncertainty Index) znajduje się na najwyższym poziomie w swojej historii. Wskaźnik opiera się na analizie tekstów prasowych w USA i jest obliczany dziennie. Subindeks mierzący niepewność polityki handlowej obliczany jest miesięcznie i już w lutym osiągnął historyczne szczyty. Jego wskazania za marzec i kwiecień będą interesujące.

Za FRED

Krótko mówiąc, inwestorzy powinni sięgnąć do swoich notatek z wiosny 2020 roku i jesieni 2008 roku i przypomnieć sobie reguły przeżycia na rynku, który znajduje się w reżimie ekstremalnej zmienności. Myślę, że po środzie część day traderów i swing traderów do reguły „nie zostawać z długimi pozycjami na noc” doda regułę „tym bardziej nie zostawać z krótkimi pozycjami na noc”.

Nie są to złe reguły, bo spokojny sen jest więcej wart niż roczna stopa zwrotu wyższa o kilka punktów procentowych.

* Większość tekstów piszę z reguły wieczorem poprzedniego dnia, czasem wcześniej.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.