Wszystkie rynki cechuje spora zmienność podczas ogłaszania zmian w poziomie stóp procentowych przez amerykański Fed, czy da się na tym zarobić?

Na to pytanie poszukują odpowiedzi nie tylko inwestorzy, ale także świat akademicki związany z rynkami, który tego rodzaju zdarzenia opisuje z perspektywy bardzo szczegółowych statystyk, próbując znaleźć także wyjaśnienia wszelkich ruchów (dla celów prognostycznych). Jako pierwsi anomalię związaną z Fed obliczyli i próbowali wyjaśnić Lucca and Moench (2015 rok), opisując to w pracy „The Pre-FOMC Announcement Drift”

(FOMC to dokładnie Federalny Komitet Otwartego Rynku, działający w obrębie Fed, i to on wydaje decyzje o stopach %).

Rynki są uważana za znacząco efektywne, co oznacza, że teoretycznie nie ma na nich okazji do systematycznego zarobku. Jednak praktycy i naukowcy odkryli dziesiątki anomalii, czyli odstępstw od efektywności, pozwalających zarabiać. Te anomalie często zanikają, lub pojawiają się w zmienionej formie, tak też było i w tym przypadku.

W przywołanej wyżej pracy autorzy odkryli, że kupując akcje przed posiedzeniem FOMC i sprzedając już po komunikacie, można był w sumie systematycznie zarabiać podczas posiedzeń w przeszłości. Kolejni akademicy dowodzili później, że ten efekt zaniknął, ponieważ sami inwestorzy swoimi działaniami wyprzedzającymi to spowodowali. Jednak praktycy wskazują, że efekt nadal działa i daje zarabiać. Jeden z dowodów na to pokażę poniżej.

W tym przypadku statystycznie policzył wszystko serwis QuantSeeker, choć na podobne sposoby znajdowałem wyliczenia w innych miejscach zajmujących się tradingiem ilościowym.

Strategia gry w tym przypadku jest następująca:

– Kup indeks S&P500 lub ETF na niego (czyli SPY) na zamknięciu sesji poprzedzające posiedzenie FOMC.

– Zamknij pozycję na zamknięciu sesji, na której podawany jest komunikat o zmianie (lub braku zmian) stóp procentowych.

Ważne w tym wszystkim jest to, kiedy i jak odbywa się posiedzenie FOMC. Otóż kiedyś trwało 1 dzień, obecnie zajmuje 2 dni. Terminy są zawsze podawane z dużym wyprzedzeniem. Zwykle jest to wtorek i środa.

Kiedy posiedzenie było 1-dniowe, to w zasadzie pozycja była otwarta 24h, teraz otwiera się ja na koniec sesji dzień przed posiedzeniem, a ponieważ trwa ono 2 dni, pozycję utrzymuje się de facto 48h.

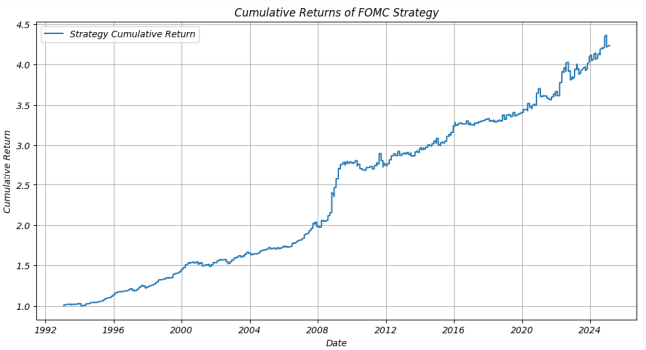

Tak wygląda łączna zmiana krzywej kapitału dla tej strategii od 1993 roku do grudnia 2024 na danych ETFa SPY:

Źródło: www.quantseeker.com

Jak widać efekt nadal ma miejsce i strategia jest zyskowna, a dokładnie osiąga 4,61% rocznie brutto i 3,78% netto (czyli po uwzględnieniu prowizji). Maksymalne obsunięcie kapitału wyniosło 5,9% z uwzględnieniem prowizji. Trzeba pamiętać, że strategia gra tylko 8 razy w roku, tyle bowiem jest posiedzeń. Zyskowna jest również na ETFie QQQ, oraz lewarowanych jego wersjach.

Ten zysk byłby wyższy, ale po podaniu komunikatu o 20:00 (lub 19:00) naszego czasu często inwestorzy zamykają pozycje w akcjach, powodując widoczne zmniejszenie poziomu indeksu do końca sesji. Natomiast sesja następnego dnia po posiedzeniu jest średnio licząc nieco spadkowa.

Trzeba pamiętać, że nie ma żadnej gwarancji, iż owa anomalia nadal się utrzyma w przyszłości. A to powoduje, że gra na nią może okazać się ryzykowna, zresztą tak samo jak w przypadku każdej innej strategii.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.