W świecie inwestycyjnym często podkreśla się fakt, że im dłuższy okres obecności na rynku akcji, tym mniejsza szansa, że zakończy się on stratą. W historii S&P 500 nie było 20-letnich i 30-letnich okresów z ujemną skumulowaną stopą zwrotu.

Dla okresu dekady odsetek dodatnich stóp zwrotu wynosi 94,2%. Nieintuicyjnie, ten wskaźnik jest wyższy dla WIG i wynosi 98%, ale oparty jest na dużo krótszych danych historycznych.

Dwa lata temu Edward McQuarrie postanowił zweryfikować te dane w artykule Stocks for the Long Run? Sometimes Yes, Sometimes No. Niedawno artykuł przykuł uwagę dziennikarza Wall Street Journal.

McQuarrie wydłużył dane historyczne do 1792 roku. Robi to wrażenie, ale z całym szacunkiem dla żmudnej pracy badacza, nic nie wnosi do wiedzy potrzebnej inwestorowi w 2025 roku. Uważam, że nie ma sensu porównywać współczesnego rynku akcyjnego z tym z XIX czy XVIII wieku.

Tym, co zwróciło moją uwagę w pracy McQuarrie’go, było użycie realnych stóp zwrotu oraz rozszerzenie dyskusji o inne rynki akcyjne niż USA. Wszystkie z nich mają dłuższą historię niż GPW.

W przypadku rynku akcji w USA „sprawdziłem” wyniki McQuarrie’go za pomocą bazy danych Roberta Shillera.

Co się okazało? W przypadku USA „urealnienie” danych, czyli skorygowanie stóp zwrotu o inflację, niewiele zmienia w ocenie długiego terminu na rynku akcji. Według McQuarrie’go nie ma 20-letnich, 30-letnich i 50-letnich okresów w historii amerykańskiego rynku akcji z ujemną realną stopą zwrotu. Ja znalazłem jeden przypadek w bazie Shillera: w czerwcu 2021 roku dwudziestoletnia realna stopa zwrotu była negatywna i wyniosła -4%. Liczyłem 20-letnie stopy zwrotu na danych miesięcznych.

Wykres poniżej pokazuje zannualizowane stopy zwrotu w 20-letnim, 30-letnim i 50-letnim horyzoncie czasowym.

Za Edward McQuarrie

Warto zauważyć, że dla wspomnianych okresów najniższe zannualizowane stopy zwrotu od 1900 roku to 0,75% dla 20-letniego okresu (koniec okresu w 1948), 2,75% dla 30-letniego okresu (koniec okresu w 1932) i 4,3% dla 50-letniego okresu (koniec okresu w 1931). Zwłaszcza ten ostatni wynik jest więcej niż przyzwoity, bo mówimy przecież o danych uwzględniających inflację.

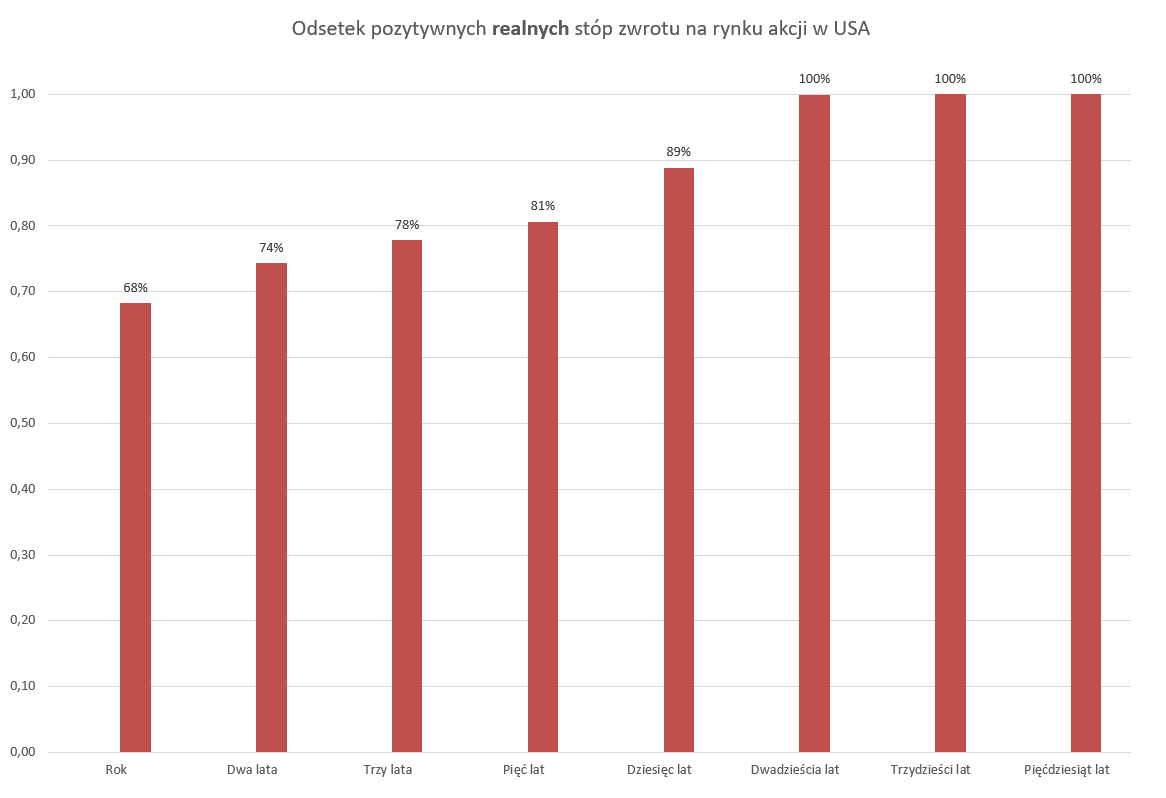

Dla okresu 10 lat ujemne stopy zwrotu wystąpiły w 11% wszystkich miesięcy. Najgorszy wynik to -45,7%, zanotowany w marcu 2009 roku.

Wykres poniżej pokazuje odsetek ujemnych stóp zwrotu z rynku akcyjnego w USA (od 1871 roku) w okresach od 1 roku do 50 lat. Korzystałem z bazy Roberta Shillera.

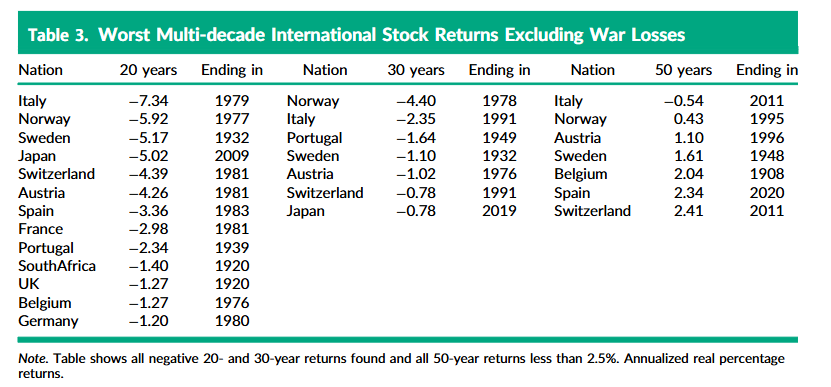

Tym, co psuje nastrój w badaniu McQuarrie’go, są dane z innych rynków akcyjnych. Nawet po wykluczeniu politycznych katastrof (przegranych wojen światowych, okupacji i wojen domowych) w danych znajdziemy sporo przypadków wyraźnie negatywnych stóp zwrotu w długich okresach czasu. Pokazuje je poniższe zestawienie, które obejmuje nominalne stopy zwrotu.

Za Edward McQuarrie

McQuarrie prezentuje dane w zannualizowanym formacie. Zannualizowana 20-letnia stopa zwrotu na poziomie -7,34% (Włochy, koniec okresu 1979) oznacza skumulowany spadek o 78%. Pomiędzy 1989 rokiem a 2009 rokiem japońskie akcje straciły prawie 65%.

Tak więc na poszczególnych krajowych rynkach akcyjnych zdarzały się 20-letnie, 30-letnie, a nawet 50-letnie okresy, w których inwestorzy zostali mocno poturbowani. Uniknięcie pełnej furii politycznego ryzyka (jak wojna albo wojna domowa) to jeden z dwóch kluczowych powodów do geograficznej dywersyfikacji. Drugim jest chęć uniknięcia sytuacji, w której rynek, na którym pechowo inwestujemy, trafia do zestawienia najgorszych 20-letnich stóp zwrotu.

Pozostaje pytanie: jak to wygląda dla globalnego rynku akcyjnego? Nie mam dostępu do bazy danych pozwalających to sprawdzić, ale moja intuicja podpowiada, że zestawienie dla globalnego rynku bardziej przypomina dane z USA niż dane z innych krajowych rynków.

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Szanse na realną stratę dla globalnego rynku akcyjnego w ciągu 30 lat to 4 proc. Wyliczenia są w tej pracy:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3964908

Najciekawsze jest jednak to, że dla stałoprocentowych obligacji szansa na stratę w takim okresie to 27 proc.

Tymczasem np. PPK przy zbliżaniu się do emerytury sprzedają akcje i kupują obligacje.

@ Aleksander

Dzięki za tę informacje.

Do pewnego stopnia ten temat jest powiązany z "Safe withdrawal rate" i jakiś czas temu natknąłem się na ten film: https://www.youtube.com/watch?v=1FwgCRIS0Wg. Między innymi są tutaj odniesienia do artykułów naukowych w których badacze próbują znaleźć zagregowaną "pewną" stopę zwrotu dla rynków rozwiniętych. Np. ten artykuł: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4227132

@ Michał

Dzięki. Szansa na zły okres na rynkach finansoych na pewno jest powiązana z bezpiecznym poziomem wypłat. Choć w tym przypadku to chyba bardziej obligacje i bony niż akcje.

Nie wyobrażam sobie straty w 20 a nawet 10-letnim okresie, gdy kupuje się prywatne wzrostowe spółki dywidendowe przy c/z 8-10. Jak na GPW.