Patrząc na to co dzieje się w polityce amerykańskiej, a tym samym na rynkach finansowych, mamy chyba do czynienia z czymś co można by nazwać zarządzaniem przez chaos. Najlepiej podsumowują to różnego rodzaju żarty dotyczące nakładania, zdejmowania, zawieszania ceł na produkty kanadyjskie. Przypomina to nieco nieregularny chód Freemenów, tzw. sandwalk, znany z Duny. Idziemy po pustyni, w sposób chaotyczny i pozornie przypadkowy, żeby nie zwrócić uwagę czerwi pustyni.

O ile jednak Freemeni chcieli uniknąć zagrożenia, o tyle tutaj administracja Donalda Trumpa sama wzbudza owe zagrożenia. Można by powiedzieć, że korzysta ze znanej w socjalistycznych gospodarkach metody „stwarzania problemów, które dzielnie sama rozwiązuje”. W swojej ostatniej notce Adam Stańczak wspominał o tym, co dzieje się ze spółkami technologicznymi na rynku amerykańskim – delikatnie mówiąc – nie jest dobrze. Indeks NASDAQ zniżkuje od połowy stycznia i jest już ponad 10 procent niżej. Pojedyncze spółki, które jeszcze do niedawna przyciągały uwagę inwestorów perspektywami rozwoju dołują po kilkanaście, kilkadziesiąt procent, w miarę jak Europa Zachodnia, Kanada, Meksyk, oraz kolejne kraje, gdzie administracja Trumpa postanowiła zmienić dotychczasowy porządek (ostatnio dołączyła do tego grona Japonia). Paradoksalnie coraz częstsze są doniesienia z mediów (również tych amerykańskich), że oto Trump zrobił coś, co nie udawało się od lat – zjednoczył Europę, a dodatkowo ma szansę bardzo mocno pobudzić ją gospodarczo. Wspominałem o tym przed tygodniem w tekście Zaskoczenia.

Tak ja jeszcze do niedawna świat szukał alternatyw dla usług, surowców i towarów z Rosji, tak teraz Europa Zachodnia próbuje znaleźć odpowiedniki usług, produktów i towarów amerykańskich. Naturalnie nie są to procesy, które dzieją się w ciągu miesiąca, trzech, czy nawet roku, niemniej decydenci nie mogą zignorować faktu, że stabilność światowego porządku została bardzo mocno zachwiana. Nie tylko politycznego ale również gospodarczego.

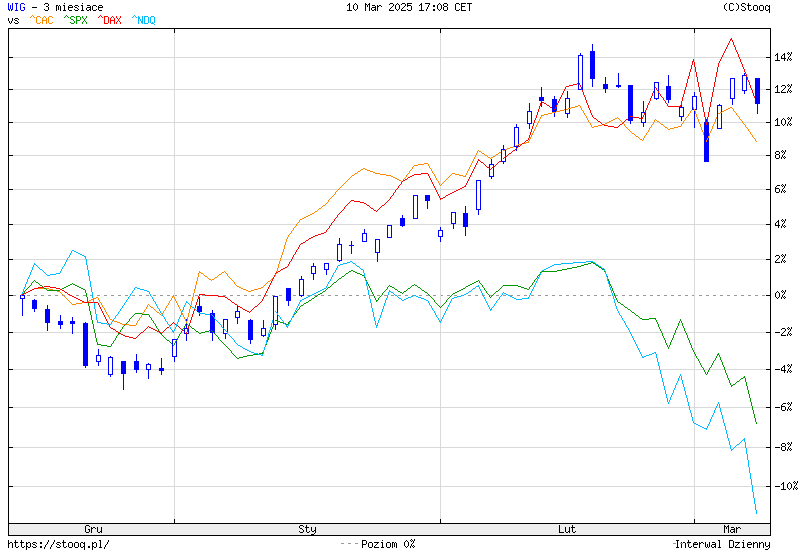

Mamy więc ucieczkę od amerykańskich akcji, sesje silnych wyprzedaży, które wpływają również na rynki europejskie, ale… co zaskakujące (a może nie) trzymają się one relatywnie mocno. Co więcej zastanawiam się nad tym, co pisałem w styczniu, że Bez hossy, nie będzie hossy i nie mam już przekonania, że tamta teza nadal obowiązuje. Choć wydaje się to bardzo trudne, ale w tej chwili nie wykluczam scenariusza, w którym rynki europejskie zachowują się istotnie lepiej niż amerykański. Może nie oznacza to jeszcze szaleńczej hossy, ale przynajmniej jakieś dryfowanie w bok. Czy możliwe jest załamanie na rynkach amerykańskich, bez załamania na innych światowych rynkach? Wszystko zależy od skali. Silny krach, który przerodzi się w bessę na pewno nie będzie sprzyjał wzrostom akcji na innych światowych rynkach.

Na razie indeksy akcji niemieckich, francuskich no i naszych rodzimych wyraźnie odstają od tego co dzieje się za oceanem. Można by zażartować słowami prezydenta Ukrainy, które tak rozjuszyły prezydenta i wiceprezydenta USA – „jesteśmy za oceanem i on nas chroni”. Ale niestety nie wiemy, czy ochroni nas w przyszłości. Globalne gospodarki są połączone tak ścisłymi więzami, że nie da się z dnia na dzień powiedzieć „rezygnujemy z rozwiązań amerykańskiej firmy X i bierzemy europejską Y”.

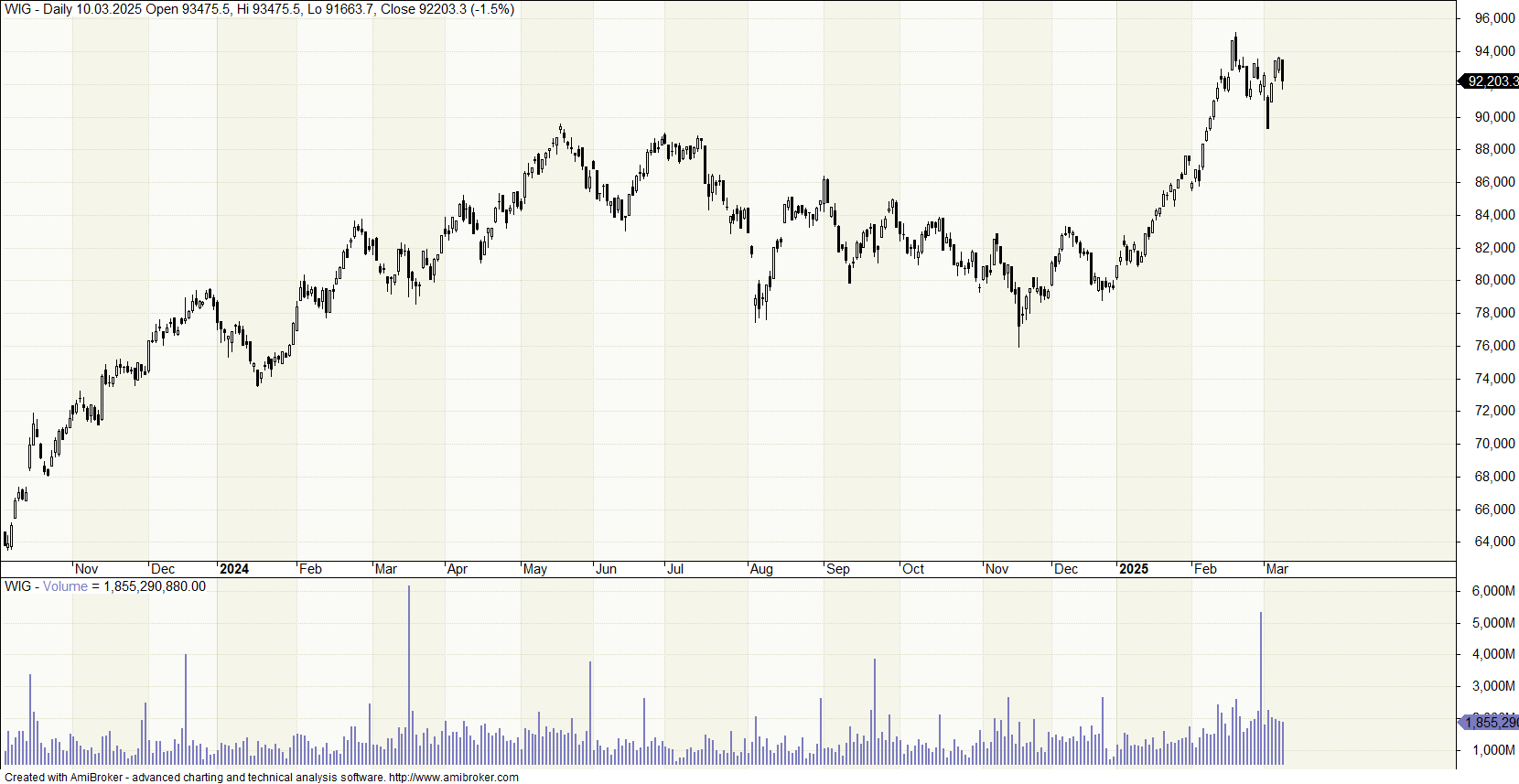

Niemniej, mimo tego wszystkiego co się dzieje, tego niesłychanego chaosu decyzyjno-politycznego patrzę na indeks WIG i (przynajmniej na razie) pozostaję umiarkowanym optymistą co do możliwości kontynuowania wzrostów na GPW.

[Foto: Kadr z filmu Diuna, 2021]

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Czy sądzi Pan że ten trend na Gpw będzie kontynuowny przez dłuższy okres?

Jestem zaskoczony siłą naszego rynku, a to sprawia, że widzę tu szansę 🙂