W swoim przemówieniu inauguracyjnym 20 stycznia 2025 roku prezydent Donald Trump użył hasła „Drill, baby, drill”, co miało oznaczać poparcie dla zwiększenia krajowej produkcji ropy i gazu.

Będziemy wiercić, skarbie, wiercić. Obniżymy ceny, ponownie wypełnimy nasze strategiczne rezerwy aż po brzegi i będziemy eksportować amerykańską energię na cały świat.

Kilka zdań nowego amerykańskiego prezydenta i wydawałoby się, że wpływ na akcje spółek energetycznych i nie tylko, powinien być znaczący. Tymczasem pierwsze reakcje spółek ze starej gospodarki reprezentujące biznes gazowy i naftowy były dość ograniczone. Schlumberger, Halliburton, Oneok, Kodiak Gas Service rosły zaledwie o kilka procent dzień po inauguracji. Pojedyncze firmy w rodzaju KLX Energy Services Holding czy Uranium Energy Cor rosły nieco więcej – odpowiednio ponad 7 i 4 procent, jednak już podczas kolejnych sesji spadały równie mocno, wracając do wcześniejszych poziomów. Celowo napisałem, że reakcje i wzrosty były ograniczone, gdyż przyzwyczailiśmy się w ostatnich miesiącach – przede wszystkim jeśli chodzi o spółki technologiczne, że reakcje na różnego rodzaju zapowiedzi wywoływały wzrosty po kilkanaście, a nawet kilkadziesiąt procent. Podobnie było ze spółkami, z sektora małych reaktorów jądrowych (SMR), gdy modna stawała się opowieść o tym, że modele AI będą potrzebowały alternatywnych źródeł energii.

Wśród wielu opinii dotyczących atrakcyjnych spółek w 2025 pojawiają się mimo wszystko spółki w rodzaju Schlumberger oraz Halliburton, choć zerkając na ich długoterminowe wykresy trudno uznać, żeby się cieszyły w ostatnich latach popularnością wśród inwestorów. Ale być może, w tym właśnie jest potencjał. Nie mają za sobą tak rewelacyjnego roku, jak spółki z sektora technologicznego.

Schlumberger

Halliburton

Z drugiej jednak strony, prawdopodobnie kwestią czasu jest pojawienie się „DRILL-BABY-DRILL ETF”, co może napędzić zainteresowanie akcjami tych spółek.

Ciekawym aspektem przemówienia Donalda Trumpa był jednak ten dotyczący przemysłu motoryzacyjnego. Zapowiedział wycofanie się z porozumienia klimatycznego z Paryża oraz zniesienie przepisów promujących samochody elektryczne, co ma na celu wsparcie tradycyjnego przemysłu motoryzacyjnego i energetycznego. Stojący tuż za nim (dosłownie i w przenośni) Elon Musk nie powinien mieć więc powodów do radości, jeśli chodzi o Teslę, ale zdaje się, że się tym bardzo nie przejął. Być może jego myśli zaprząta już wyłącznie kolonizacja Marsa. W każdym razie akcje Tesli spadły nieco po 20 stycznia, wciąż jednak znajdują się w silnym trendzie wzrostowym, zaś analitycy podkreślają, że planowane zniesienie ulgi podatkowej na auta elektryczne jest na razie wyłącznie w sferze deklaracji.

Pozwalając sobie na drobną antropomorfizację, możemy powiedzieć, że spółki motoryzacyjne zareagowały całkowitym wzruszeniem ramion na te zapowiedzi. Zarówno spółek amerykańskich (Ford, General Motors) jak i japońskich (Toyota, Nissan), czy niemieckich (Volkswagen).

Na wykresie z ostatnich trzech miesięcy widać, że tydzień po przemówieniu Trumpa, rynek całkowicie zignorował jego buńczuczne zapowiedzi.

Tesla oraz spółki motoryzacyjne

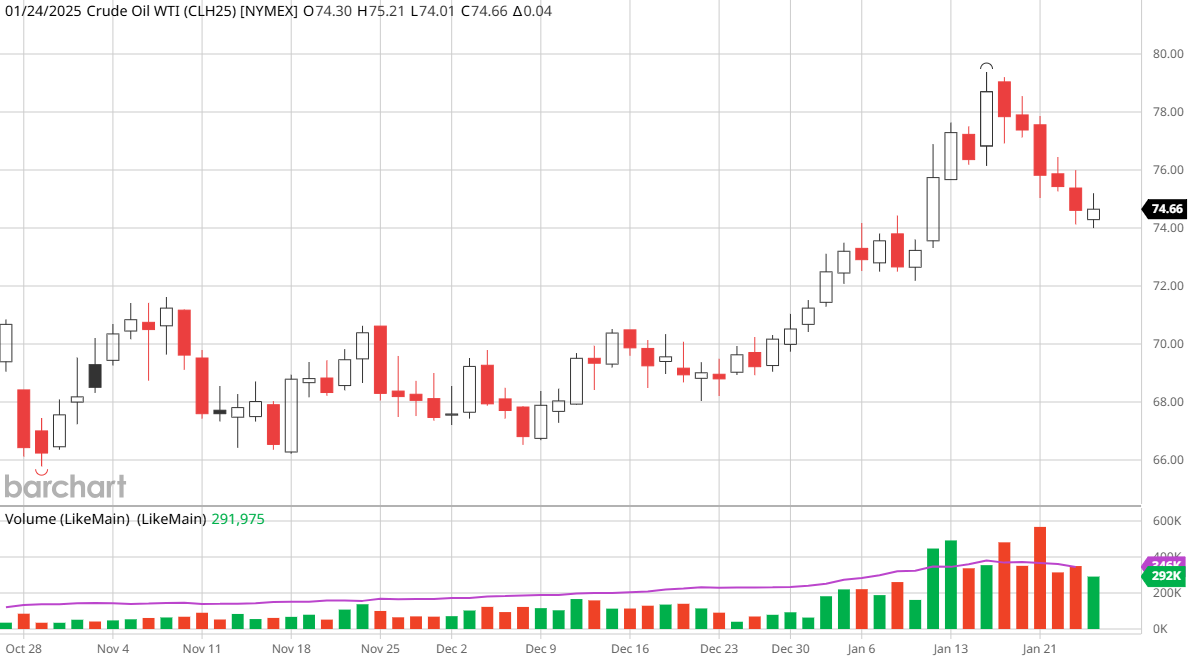

Najbardziej zauważalna reakcja? Ropa i gaz ziemny!

W zasadzie logiczne, skoro w planach jest większe pozyskiwanie tych surowców, to przełoży się to na ich podaż, ceny więc powinny spadać. Dodatkowo dochodzi jeszcze próba i zapowiedź podczas wystąpienia amerykańskiego prezydenta w Davos, możliwego obniżania cen ropy, żeby wpływać na politykę Rosji.

Co ciekawe, nawet spółka bezpośrednio należąca do Donalda Trumpa – Trump Media & Technology Group, bezpośrednio po przemówieniu zanotowała spadek o 14 procent.

Trump Media

Wygląda więc na to, że prezydencka rekomendacja „drill, baby, drill” nie jest taka oczywista, żeby na jej podstawie podejmować decyzje inwestycyjne.

[Photo by Documerica on Unsplash]

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.