W dwóch tekstach z serii „Lekcje z 2024 roku” pisałem o tym, jak duża może być duża pozycja w portfelu (większa niż się to wydaje większości inwestorów) i jak ważne jest wykorzystywanie zdobytej przewagi informacyjnej przez odpowiednie zwiększenie wielkości pozycji (równie ważne co zdobywanie tej przewagi).

Pomyślałem, że warto rozważyć zagadnienie ustalania wielkości pozycji w inwestowaniu na rynku akcyjnym. Dostępne w internecie teksty o wyznaczaniu wielkości pozycji (position sizing) często dotyczą krótkoterminowego handlu na rynku forex lub kontraktach terminowych.

Generalna zasada dotycząca ustalania wielkości pozycji jest taka sama dla wszystkich kategorii inwestowania. Poza generalną zasadą są jeszcze dodatkowe czynniki, które różnią się pomiędzy tradingiem a zarządzaniem portfelem akcyjnym.

Czego dotyczy generalna zasada wyznaczenia wielkości pozycji? Wielkość pozycji determinowana jest przez to, ile gotowi jesteśmy na tej pozycji stracić. Trzymanie w ryzach strat to kluczowa reguła inwestycyjna. Wszyscy znają dwie, niemożliwe do zrealizowania, zasady inwestycyjne Warrena Buffetta:

- Zasada nr 1: nigdy nie trać pieniędzy.

- Zasada nr 2: nigdy nie zapominaj o zasadzie nr 1.

Mnie bardziej przekonuje zastosowanie w inwestowaniu powiedzenia: „Przeżyj, by stanąć do walki następnego dnia”. Wielkość pozycji powinna gwarantować inwestorowi zrealizowanie powyższego celu.

Czytelnicy mogą poczuć się w tym momencie rozczarowani. W dwóch poprzednich tekstach zachęcałem do eksperymentowania z budowaniem dużych pozycji, zwłaszcza wtedy, gdy ma się silne przekonanie do pomysłu inwestycyjnego lub zdobyło się przewagę informacyjną. Teraz znów promuję konserwatywne, zachowawcze podejście.

Nie ma tutaj żadnej sprzeczności. Jeśli bardzo młody inwestor przelewa na rachunek inwestycyjny swoje pierwsze roczne oszczędności, chce dynamicznie budować kapitał, ma świetny, jego zdaniem, pomysł inwestycyjny i toleruje całkowitą stratę kapitału (bo w następnym roku znów wpłaci oszczędności), to nie ma ograniczeń w decyzji o tym, jaką część portfela powinna zajmować największa pozycja.

Oczywiście inaczej jest w przypadku inwestora, który jest w połowie albo pod koniec drogi budowania swojego kapitału inwestycyjnego. Taki inwestor będzie miał kompletnie inne podejście do tego, jaką część portfela, jaką część kapitału może stracić.

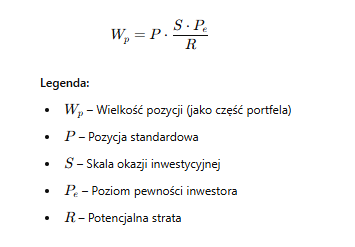

Powyższa zasada ustala górny limit wielkości pozycji. Na rzeczywisty rozmiar pozycji wpływ będą miały:

- skala zidentyfikowanej okazji inwestycyjnej (np. niedowartościowania spółki albo jej potencjału wzrostowego),

- pewność inwestora co do poprawności okazji inwestycyjnej (to, jak mocno wierzy swojej hipotezie),

- rozmiar potencjalnej straty, gdy teza inwestycyjna okaże się błędna.

Wyobraźmy sobie taką sytuację. Mało popularna spółka opublikowała bardzo dobre wyniki finansowe. Inwestor spodziewał się dobrych wyników, bo z jego analizy wynikało, że otoczenie rynkowe wspierać będzie marże spółki, a w poprzednich raportach spółka informowała o rosnącej skali biznesu. Raport potwierdził prognozy inwestora.

Inwestor ma bardzo silną wiarę w jakość swojej tezy inwestycyjnej, która została już wstępnie potwierdzona. Jest jednym z pierwszych, którzy dostrzegli tę tezę, a więc otwiera pozycję na początku potencjalnego trendu wzrostowego. Prognozowana skala poprawy wyników, nawet przy założeniu niskich wskaźników wyceny rynkowej, sugeruje trzycyfrowy potencjał wzrostu.

W takiej sytuacji pozycja może sięgnąć maksymalnego limitu ustalonego przez inwestora. Ile to jest? Myślę, że dla inwestora, który ma już „wystarczająco dużo” na rachunku i stosuje dywersyfikację nawet w przypadku skoncentrowanego portfela, może to być około 30%. W mediach społecznościowych domagano się liczb, więc liczba się pojawiła.

Zdaję sobie sprawę, że liczba wywoła sporo kontrowersji. Pozycja, w cenie zakupu (to bardzo ważna uwaga), wielkości 30% portfela byłaby czymś ekstremalnym dla niemal wszystkich profesjonalnych zarządzających. Gdy zarządzający funduszami mówią o pozycji „największego przekonania”, z reguły mówią o pozycji stanowiącej około 10% portfela. Dla wielu indywidualnych inwestorów, którzy standardowo utrzymują 2-5 spółek w portfelu, ta wielkość będzie śmiesznie niska, zwłaszcza w tak korzystnym scenariuszu jak ten zarysowany wyżej. Przez 2-5 spółek rozumiem pozycje stanowiące zdecydowaną większość portfela, 80%-90%. Całkowita liczba spółek może być większa, ale nie będzie to miało znaczenia.

Ostatecznie, wielkość pozycji zawsze będzie zależeć od apetytu na zyski i tolerancji na ryzyko inwestora. Natomiast dwa wcześniejsze czynniki w dużym stopniu zależeć będą od tego, jak blisko inwestor jest realizacji swoich minimalnych celów inwestycyjnych. Myślę, że dla inwestorów, którzy są blisko tych celów albo je osiągnęli, portfel złożony z 2-5 spółek nie będzie już spełniał celów inwestycyjnych i portfel ewoluować będzie w stronę 10-20 spółek przy założeniu, że ciągle będzie aktywnie zarządzany i nie będzie miał dużej kotwicy rynkowej (np. ETF-a na szeroki rynek).

Dlatego moim zdaniem w dyskusji o optymalnej wielkości pozycji lepiej jest pisać o czynnikach, które powinny wielkość pozycji przesuwać w górę lub w dół. Takie rozważania będą użyteczne dla wszystkich inwestorów, bo punktem odniesienia będzie ich osobista standardowa wielkość pozycji.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.