Tytułowy efekt stycznia pojawia się co roku w zupełnie innym zakątku rynku, niż wielu inwestorów sądzi.

Albo inaczej – jest kilka zjawisk o podobnych nazwach. Trzeba jednak sięgnąć do źródeł, obejrzeć statystyki i sprawdzić, czy da się na tym zarobić.

Efekt stycznia to zjawisko rynkowe obserwowane na giełdach akcji, choć przede wszystkim dotyczy tych amerykańskich, które polega na ponadprzeciętnych stopach zwrotu osiąganych przez akcje w styczniu w porównaniu do pozostałych miesięcy roku. Jest to anomalia sezonowa, która przeczy teorii efektywnego rynku, zakładającej, że ceny papierów wartościowych odzwierciedlają wszystkie dostępne informacje i nie powinny wykazywać regularnych wzorców.

Przyczyny efektu stycznia upatruje się w kilku źródłach:

– Rebalancing portfeli

Pod koniec roku poprzedniego fundusze i instytucje dokonują tzw. strojenia okien (window dressing), a po nowym roku następuje powrót do normalnego biznesu, przebudowa portfeli, angażuje się nowe środki itd.

– Sprzedaż podatkowa na koniec roku

Inwestorzy często sprzedają akcje pod koniec roku, aby zrealizować straty kapitałowe i obniżyć swoje zobowiązania podatkowe. Na początku stycznia mogą odkupywać te same papiery wartościowe, co zwiększa popyt i prowadzi do wzrostu ich cen.

– Premie i nowe inwestycje

W styczniu inwestorzy mogą mieć więcej środków do zainwestowania, np. z premii rocznych lub nadwyżek budżetowych, co prowadzi do wzrostu aktywności na rynku.

– Małe spółki (efekt małych spółek)

Efekt stycznia jest szczególnie widoczny w przypadku akcji o małej kapitalizacji rynkowej. Powodem może być mniejsza płynność tych papierów wartościowych oraz większa skłonność inwestorów do spekulacji na początku roku.

– Psychologia inwestorów

Styczeń może działać jako psychologiczny reset, kiedy inwestorzy przyjmują bardziej optymistyczne podejście do rynku i realizują nowe strategie inwestycyjne.

Efekt po raz pierwszy zaobserwowano w 1942. Od tego czasu powstał stos prac naukowych, poświęconych tym statystykom. Współczesne badania i statystyki wskazują jednak, że efekt stycznia mocno osłabł w ostatnich dekadach, co może wynikać z:

– Lepszej dostępności informacji i bardziej efektywnych rynków.

– Zmian regulacji podatkowych, które zmniejszyły motywację do sprzedaży stratnych akcji pod koniec roku.

– Arbitrażu instytucjonalnego, ponieważ fundusze i inwestorzy instytucjonalni starają się wykorzystać ten efekt, co paradoksalnie może go neutralizować.

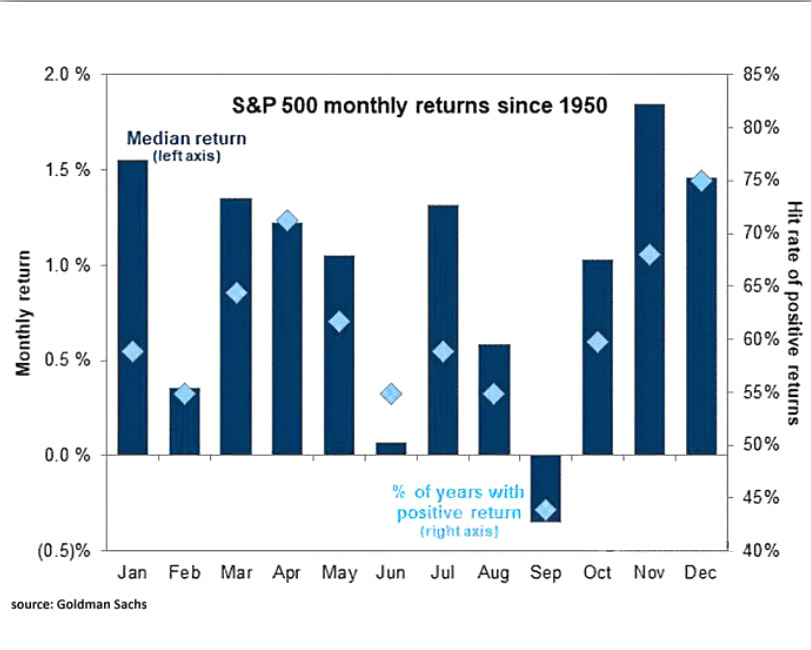

Okazuje się, że lepszą medianę zwrotów ma listopad, a jeśli chodzi o trafność (czyli % zyskownych), to styczeń jest w ogonie wszystkich 12 miesięcy. Widać to na tym diagramie:

Najlepszym źródłem wszelkich efektów sezonowych i anomalii jest od dekad „Stock Trader’s Almanac” wydawany przez rodzinę Hirshów w USA. Sięgam więc do wydania na rok 2025 (58 edycja), by sprawdzić, co ma do powiedzenia o tym efekcie.

Tam w rubryce styczniowych anomalii pojawia się ich kilka, i będę je pokazywał tutaj lub na naszym profilu X, a tymczasem pod nazwą „Efekt stycznia” widnieje coś zupełnie innego, o czym zresztą w przeszłości tu na blogach wspominałem.

Otóż pod tym terminem ukrywa się zjawisko, które polega na tym, że w styczniu stopy zwrotu małych spółek są znacząco wyższe niż dużych spółek. W odniesieniu do GPW oznaczałoby to, że spółki z sWIG80 zmieniają się bardziej niż te z WIG20. Tyle że u nas to już reguła całoroczna, więc przestaje mieć znaczenie w styczniu jedynie. Natomiast w USA efekt jest zauważalnie istotny.

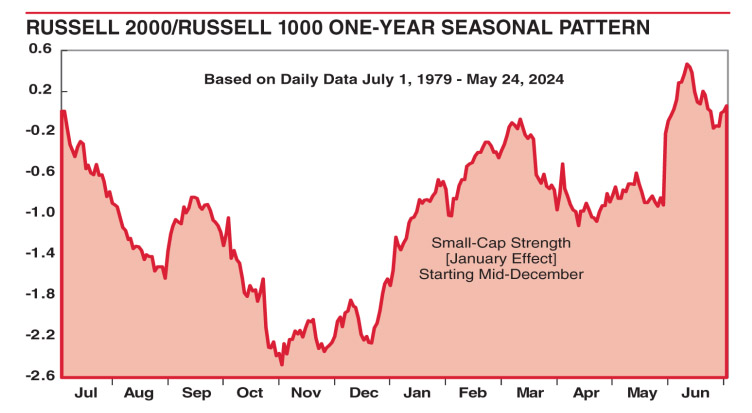

W Almanachu spółki małe obejmuje indeks Russell 2000, duże – Russell 1000. Tak wygląda średnia relacja między nimi przez cały rok:

Źródło: „Stock Trader’s Almanac” 2025

Krzywa na tym rysunku, podpisana zresztą jako [January Effect] powstała przez dzielenie wartości dziennych zmian co roku obu indeksów:

RUSSELL 2000/ RUSSELL 1000

I jeśli pnie się ona w górę, to oznacza, że małe spółki są górą w USA. I faktycznie tak to wygląda na początku roku. Jednakże efekt ten nie obejmuje wcale samego stycznia! Zaczyna się już w połowie grudnia, w styczniu jest bardzo mocny, a potem jeszcze trochę dodaje w lutym i na początku marca. Podobnie silny efekt występuje na początku czerwca.

Jak na tym zarobić? Wcale nie kupując spółek czy derywatów na Russell 2000! Ten efekt daje zarobić tylko pod warunkiem, że kupujemy spółki lub derywaty na Russell 2000 i jednocześnie sprzedajemy na krótko indeks dużych spółek, tutaj reprezentowany jako Russell 1000. Ta różnica w przebiegu obu jest wówczas zyskiem. Przynajmniej tak było do tej pory, co nie znaczy, że powtórzy się w kolejnych latach.

W takim razie nie ma sensu ani powtarzanie anegdot o wzrostach w styczniu, ani tym bardziej narzekanie na ich brak. Efekt zgasł, natomiast istnieje efekt różnicy w zmianach między maluchami a dużymi spółkami!

O wielu innych anomaliach styczniowych niebawem.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.