Nie brakowało ostatnio anomalii rynkowych, które czasami dokumentujemy na naszym profilu X, ale tym razem opis kolejnej zasługuje na więcej miejsca i to na naszych blogach.

Chodzi mianowicie o amerykańskie obligacje, a przede wszystkim o najczęściej obserwowane 10-latki i ich rentowności, które od kilku tygodni podążają w stronę przeczącą logice finansowych teorii i wbrew optymizmowi z rynku akcji.

Przy okazji robię ten wpis także dlatego, że te obligacje są dość popularne wśród klientów DM BOŚ, część inwestorów kupuje bowiem ETF na nie w obrębie portfeli zagranicznych, a inna część stawia na kontrakty na nie w bossafx.pl.

W latach 2020-2023 cena tych obligacji malała, rosła za to ich rentowność. Mieliśmy więc do czynienia z mechanizmem zgodnym z teoriami rynków finansowych, kiedy bowiem rośnie inflacja i rosną stopy procentowe wyznaczane przez banki centralne, rosną w ślad za nimi rentowności obligacji.

Rok temu te wzrosty osiągnęły swój szczyt i trend się odwrócił- ceny rynkowe obligacji rosły, a zaczęła maleć ich rentowność. To przede wszystkim skutek zatrzymania dynamiki wzrostu inflacji w USA i na świecie. Przez ostatni rok dynamika wzrostu cen konsumenckich malała, a choć Fed (w zasadzie FOMC) nie obniżał stóp procentowych, to giełdy same zaczęły obniżać rynkowe rentowności obligacji. Założeniem było oczekiwanie na cięcia stóp ze strony Fed i faktycznie w końcu doszło do tego we wrześniu tego roku. Prognozy członków Fed w postaci tzw. dot-plots wskazywały, że tych obniżek będzie cała seria, więc stopy procentowe powinny w ślad za nimi nadal maleć.

I w tym właśnie momencie rynek kompletnie stracił w te prognozy wiarę. Zdarzyło się coś nieoczekiwanego – po pierwszym cięciu przez Fed we wrześniu 2024 rentowności zamiast dalej maleć, zgodnie ze scenariuszem oczekiwanych cięć stóp procentowych przez bank centralny USA, zaczęły rosnąć!

Na poniższym wykresie rentowności wskazuję ten odwrócony trend, zaczynający się od niebieskiej strzałki:

Skąd taki nagły zwrot o 180 stopni? Z jakiego powodu rentowności znów skoczą w górę?

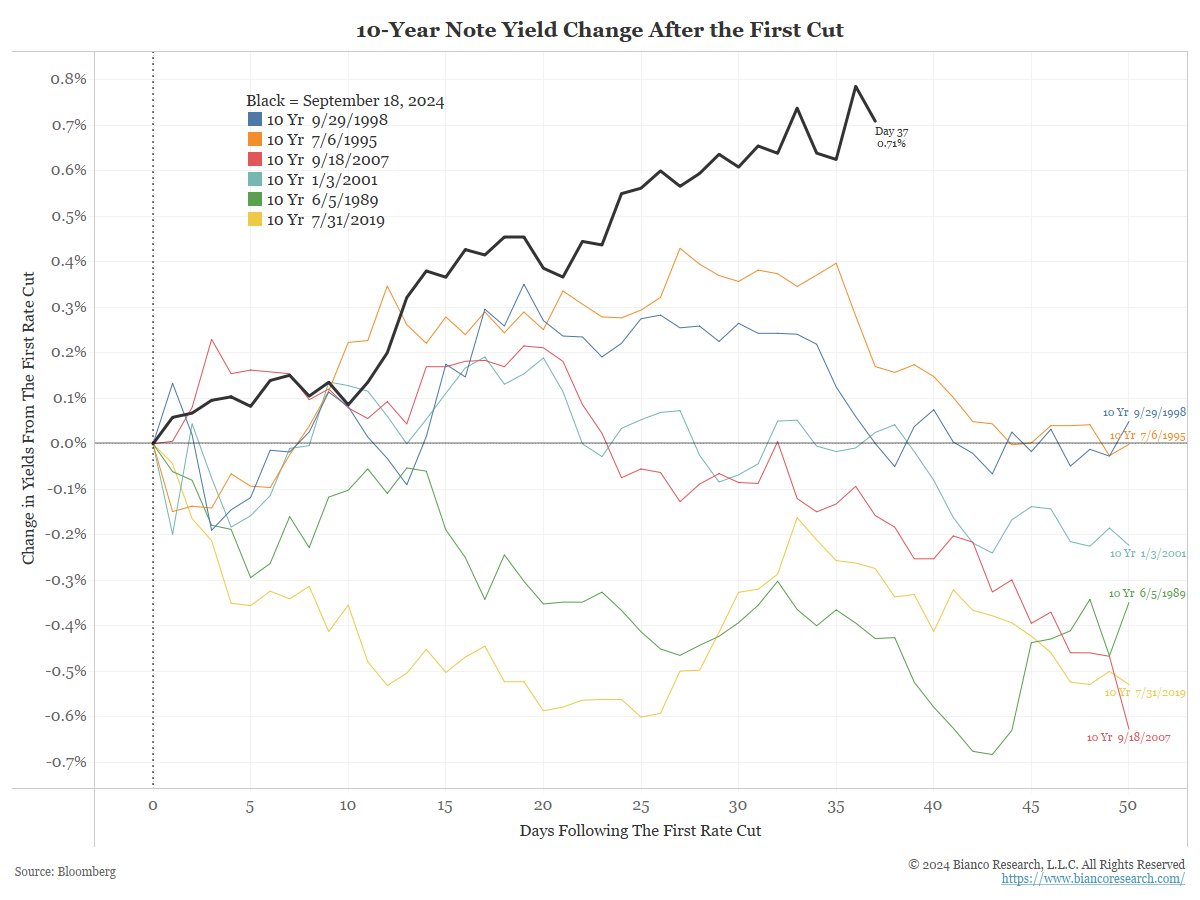

Otóż jest to anomalia, choć nie aż tak nieznana rynkom. Poniższy wykres pokazuje zmiany rentowności jakie miały miejsce po pierwszym cięciu stóp przez Fed podczas poprzednich cykli ich obniżania:

Czarna, pogrubiona krzywa to skok rentowności obecnie. Jak widać na wykresie, po poprzednich pierwszych cięciach bywało podobnie i te rentowności rosły czasem w podobnym tempie. Jednak obecny skok przekroczył swoją skalą wszystko to, co było w historii.

Wyjaśnień jest kilka.

Najczęściej wskazywane to wybory i wysunięcie się na prowadzenie Trumpa w prognozach chwilę po cięciu stóp we wrześniu. Rynek wiedział przy tym, że jego polityka może oznaczać powrót inflacji, choćby z uwagi na cła wymierzone w UE i Chiny, a przy tym pełną nieprzewidywalność działań jak podczas poprzedniej kadencji. Potwierdzi to skokowy wzrost rentowności chwilę po wyborach.

Po drugie, o ile akcje pokazują kondycję samej gospodarki, o tyle obligacje bardziej obrazują politykę monetarną i fiskalną. A tutaj nie ma z czego się radować, straszy choćby monstrualny dług USA w wysokości ponad 35 bilionów USD, który urósł bardzo dynamicznie podczas kadencji Biden i poprzedniej Trumpa. I choć nowy prezydent wykrzykuje, że skończy z tym, to eksperci przewidują, że realnie dług skoczy o kolejne kilka bilionów za jego kadencji.

Po trzecie, rynek obligacji w przeciwieństwie do rynku akcji przestał wierzyć w zapewnienia Fed i szybką ścieżkę obniżek stóp. Popyt wewnętrzny nie zwalnia, gospodarka jest nadal silna, a jeśli faktycznie wróci inflacja, to stopy trzeba będzie może ponownie podnosić. Nie ma znaczenia, czy tak będzie faktycznie, to obawy inwestorów, które manifestują się na żywo w cenach obligacji.

Po czwarte, akcja i reakcja. Być może swoim impetem rynek za daleko obniżył rentowności przed pierwszym cięciem, więc teraz potrzebna była korekta.

Po piąte, w obliczu większej niepewności, związanej i z nieprzewidywalnym Trumpem i choćby niepokojami wokół Izraela, rynki zażądały większej premii za posiadanie obligacji.

Nawet jednak przy tak rozchwianych nastrojach trudno się spodziewać na dziś, że te rentowności wyskoczą powyżej progów z ostatniego roku, choć analitycy prognozują już, że stopa rentowności może ponownie dojść do 5%. Rynek potrzebuje czasu, by złapać balans i gdyby przyjąć, że ścieżka Fed zostanie jednak zachowana, to siłą rzeczy rentowności wrócą w pewnym momencie do trendu spadkowego. To może potrwać jednak nawet wiele tygodni, do czasu rzeczywistej zmiany w Białym Domu.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.