W ubiegłym tygodniu na portalu Bloomberg opublikowano tekst o ETF-ach na chiński rynek akcyjny. Autorzy zwrócili w nim uwagę, że „chińskie ETF” są niemal tak dobre w spalaniu kapitału inwestorów, co ETF-y zarządzane przez ARK Invest.

Co dziennikarze Bloomberga rozumieli przez spalanie kapitału inwestorów? Przyjęta definicja jest bardzo prosta: różnica pomiędzy całkowitymi napływami netto a aktualną wartością aktywów w funduszu.

Łatwo zauważyć, że dwa czynniki odpowiadają przy tej definicji za efektywne spalanie pieniędzy inwestorów:

- słabe wyniki rynku bazowego,

- złe decyzje inwestorów, którzy wpłacają kapitał na górce i wypłacają go w dołku.

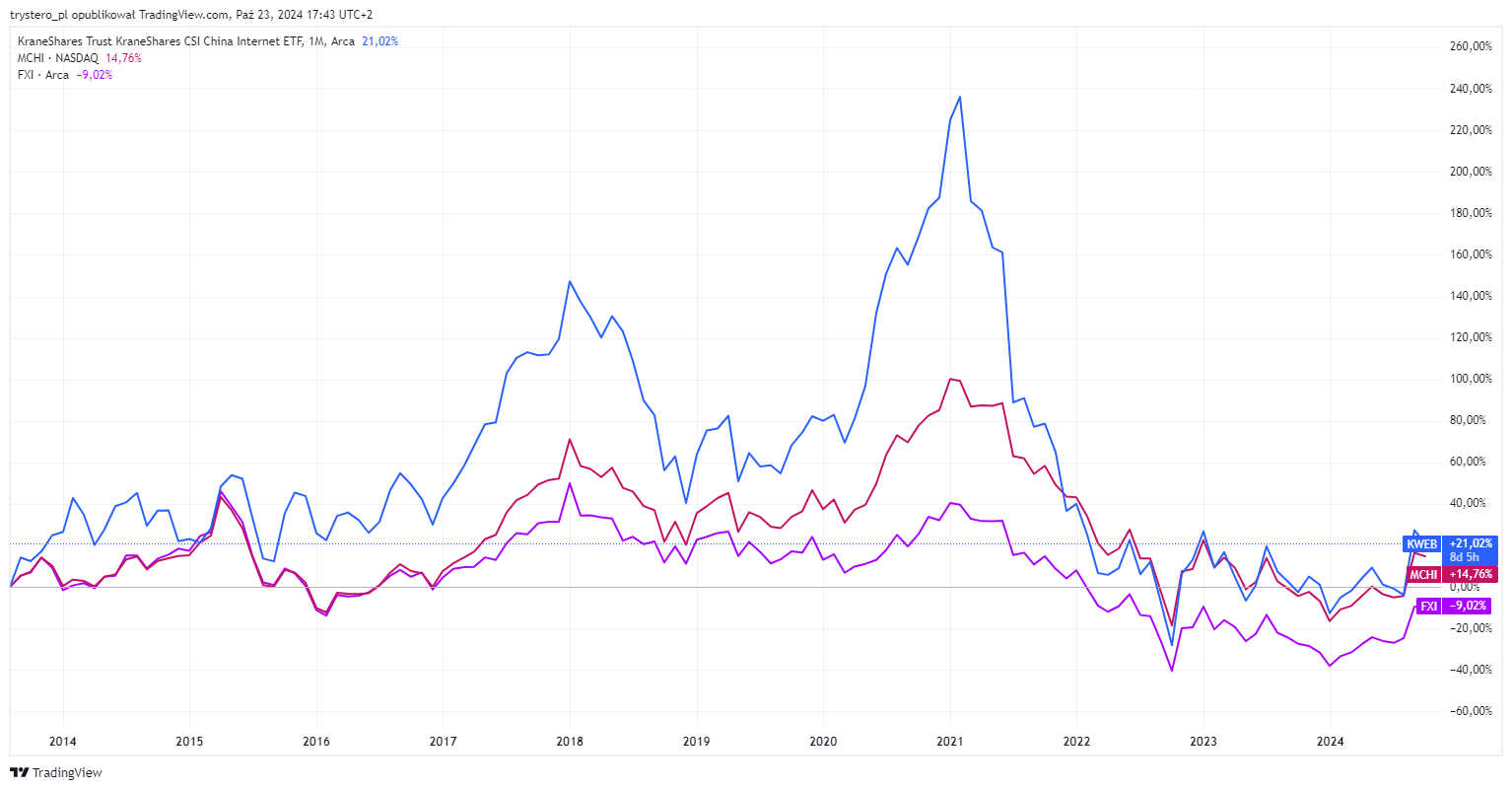

Obydwa powyższe czynniki odegrały rolę w przypadku ETF-ów na chiński rynek akcyjny. Chińskie indeksy mają za sobą straconą dekadę. Fundusz iShares MSCI China ETF (ticker MCHI) od momentu swojego powstania w 2011 wypracował stopę zwrotu na poziomie 25% (do 11 października). W tym samym czasie S&P 500 wypracował dla inwestorów 467%.

To dobitne przypomnienie, że rynek akcyjny to nie to samo co gospodarka, a indeksy giełdowe w szybko rozwijających się państwach mogą wypracowywać rozczarowujące stopy zwrotu. Ale akurat polscy inwestorzy doskonale zdają sobie z tego sprawę.

Wspomniałem, że od momentu powstania fundusz iShares MSCI China ETF zyskał 25%. Okazuje się jednak, że aktualne aktywa funduszu, 6,6 mld USD, są niższe o 1,7 mld USD od całkowitych napływów netto w wysokości 8,3 mld USD. Tak więc fundusz nie tylko wypracował w ostatnich 13 latach mizerną stopę zwrotu. Inwestorzy „nie powąchali” nawet tych mizernych 25%. Przeciętny inwestor, a dokładniej przeciętny zainwestowany dolar, stracił w tym czasie kilkanaście procent.

Jeszcze gorzej wygląda sytuacja z funduszem KraneShares CSI China Internet (ticker KWEB). Ten fundusz stracił 4,6 mld USD. Z całkowitych wpływów netto w wysokości 12,3 mld USD pozostało 7,7 mld USD. Fundusz stracił niemal 40% wpłaconych do niego środków. Z obliczeń Bloomberga wynika, że od powstania do 11 października 2024 roku fundusz wypracował 44% stopę zwrotu (TradingView pokazuje stopę zwrotu 20% od sierpnia 2013 do teraz).

Dziennikarze Bloomberga wyjaśniają, że większość wpływów netto miała miejsce w 2021, na fali optymizmu, że chińska gospodarka szybko odbije po pandemii COVID-19. W następnych latach kryzys na rynku nieruchomości i antybiznesowe działania regulacyjne wtrąciły chiński rynek akcji w dotkliwą bessę.

Wykres poniżej pokazuje stopy zwrotu wspomnianych dwóch funduszy oraz funduszu iShares China Large-Cap ETF.

Za TradingView

Chiński rynek akcyjny jest bardzo zmienny. W ostatniej dekadzie nie brakowało na chińskich indeksach szybkich, gwałtownych rajdów, jak ten z ostatnich kilku tygodni. Takie epizody, zwłaszcza po długotrwałych, bolesnych spadkach, przyciągają inwestorów, którzy widzą dynamiczne odbicie z niskich poziomów, przy atrakcyjnych wycenach.

Tak właśnie jest w przypadku trwającego odbicia. Na początku października inwestujące na chińskim rynku ETF-y doświadczyły dużych, w przypadku części funduszy najwyższych w historii, napływów netto.

Na składającej się z siedmiu pozycji liście największych spalarni kapitału wśród amerykańskich ETF-ów znajdują się dwa fundusze ARK Invest, dwa fundusze inwestujące w Chinach, dwa fundusze branżowe (producentów złota i sektora OZE) oraz jeszcze jeden fundusz regionalny (akcji europejskich). Na liście są więc trzy fundusze regionalne i cztery fundusze tematyczne.

Wspomniałem wcześniej, że za efektywne spalanie kapitału inwestorów odpowiadają słabość rynku bazowego i błędy inwestorów. Słabość rynku bazowego często jest jednak efektem wyczucia rynku przez same fundusze, a konkretnie ich twórców. Fundusze często są tworzone, gdy rynek, na którym inwestują, jest już w zaawansowanym rynku byka, a duża część wzrostów miała już miejsce.

Błędy inwestorów to w dużym uproszczeniu wpłacanie pieniędzy na górce i wycofywanie ich po długotrwałych spadkach. Wynikają one na pewno z kierowania się przeszłymi stopami zwrotu w decyzjach inwestycyjnych. Inwestorzy kierują pieniądze do funduszy o wysokich stopach zwrotu w okresie przed podjęciem decyzji. Wskutek tego często wchodzą na dany rynek w zaawansowanej fazie hossy.

Spoglądanie na przeszłe stopy zwrotu często połączone jest z „turystyką inwestycyjną”. Inwestorzy nie znają stóp zwrotu wszystkich funduszy, nie obserwują każdego rynku i każdej branży. Często dowiadują się o atrakcyjnych stopach zwrotu z mediów lub portali społecznościowych. Gdy hossa ma miejsce w miejscu odległym od lokalnego rynku lub w egzotycznej części rynku finansowego, z reguły mija trochę czasu, zanim media biznesowe głównego nurtu zaczną o niej pisać.

W takiej sytuacji w umysły części inwestorów może wkradać się FOMO – strach przed przegapieniem okazji. Podejmują decyzje inwestycyjne pod wpływem impulsu, kierując się atrakcyjnymi stopami zwrotu z ostatnich miesięcy czy kwartałów oraz optymistycznym sentymentem mediów, analityków i influencerów finansowych. Bardzo często indywidualni „inwestycyjni turyści” okazują się spóźnieni, a chęć uzyskania zysków po późnym wejściu utrudnia im dostrzeżenie oznak zmiany trendu. Pozycja zaczyna przynosić straty i likwidują ją dopiero wtedy, gdy stracą cierpliwość lub wiarę w odbicie i powrót na szczyty.

„Inwestycyjna turystyka” często wygląda jak popularne wykresy cyklu emocji inwestorów.

Za Google

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.