Gdy w 2008 roku ogłoszono wprowadzenie zmian w związku z limitami wpłata na rachunki IKE czuliśmy, że oto pojawia się ogromna szansa dla inwestorów. Do tamtego momentu limit rocznych wpłat wynosił 150% przeciętnego wynagrodzenia, co oznaczało ok. 4000 złotych. Od 2009 roku podniesiono go do 300%. Oznaczało to, że już od tego (czyli 2009 roku) można było wpłacać na te rachunki ok. 9,5 tysiąca złotych. Wówczas była to kwota, która zaczynała mieć sens, jako potencjalny sposób na długoterminowe oszczędzanie/inwestowanie.

Indywidualne Konta Emerytalne nie miały dobrej passy. Po pierwsze stanowiły dobrowolną część całego systemu trzyfilarowego. Mówiło się głównie o ZUS i OFE, przeciwstawiając je sobie, jakby miały być konkurencyjnymi systemami. O IKE w ogóle nikt nie pamiętał. Po drugie były w różnych formach w zależności od prowadzonych podmiotów (zakłady ubezpieczeń, banki, towarzystwa funduszy inwestycyjnych, domy maklerskie), co gorsza można było mieć tylko jeden jego rodzaj. Po trzecie w końcu mnóstwo złego wokół tej formy inwestowania zrobili ubezpieczyciele agresywnie sprzedając swoje „trzeciofilarowe” polisy i inne „wynalazki” inwestycyjne, które głównie cechowały się horrendalnymi opłatami, dochodzącymi do kilkudziesięciu procent w momencie przedwczesnego zerwania.

To sprawiało, że gdy rozmawiało się z potencjalnymi klientami, słyszało się „ja mam już jakiś trzeci filar, nawet nie wiem co to”/

W takim środowisku rachunki maklerskie nie miały wielkich szans. Rozpoczęliśmy jednak – w ramach DM BOŚ – opowiadać o zaletach tych kont: elastyczność , niskie opłaty, zwolnienie podatkowe, brak obowiązku wpłaty. Sam zacząłem mówić na konferencjach i przy różnych okazjach, że to jest legalny raj podatkowy. Główną wadą – jeśli ktoś zdecydowałby się na skorzystanie z tych pieniędzy przed uzyskaniem uprawnień emerytalnych, była konieczność zapłacenia podatków (od odsetek od obligacji, zysków kapitałowych, dywidend). Czyli…byłby to wówczas zwykły rachunek maklerski.

Tak też mówiliśmy, nie tylko zainteresowanym inwestowaniem na emeryturę, ale nowym klientom – proszę na początek spróbować IKE. Najwyżej otworzy pan/pani zwykły rachunek, ale tu jest szansa na długoterminowy plan inwestycyjny.

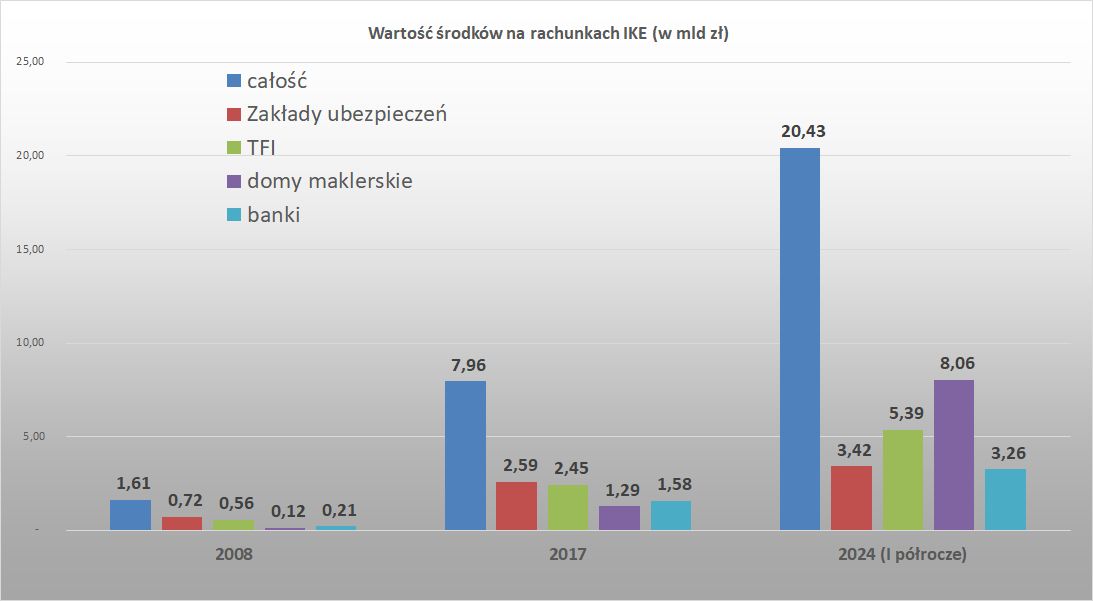

Gdy tak mówiliśmy – na koniec 2008 roku – udział domów maklerskich w łącznej liczbie otwartych IKE wynosił 1,2 procent! Ubezpieczyciele mieli 74 procent rynku. Wartościowo, w domach maklerskich było 7,5 procent wszystkich środków (121 mln zł).

Ubezpieczyciele mieli 44,4 procent, TFI 35, a banki 13,1 procent.

[Pełne archiwalne dane zniknęły ze stron KNF, więc odwołuję się do tekstu z 2009 roku, IKE spada, ale…]

Mija szesnaście lat. Roczny limit wpłat wynosi 23,4 tysiące złotych. Ale, co tu się wydarzyło w strukturze tego rynku…

Udział rachunków maklerskich we wszystkich IKE wynosi 16,6 procent, ale imponuje kwota. Zgromadzono już na nich (według stanu na 30.06.2024) ponad 8 miliardów złotych, co stanowi blisko 40% wartości wszystkich IKE (20,4 mld zł).

Jeśli to nie jest sukces, to nie wiem, co nim jest!

Powinniśmy pogratulować sobie, ale przede wszystkim każdemu z inwestorów i inwestorek (35% wszystkich maklerskich rachunków IKE), że zobaczyli jakość w tym dobrowolnym programie. Bez udziału sieci agentów sprzedaży, prowizji za namawianie klientów, kosztowych kampanii reklamowych (jak miało to choćby miejsce przy IKZE i PPK).

To był indywidualny wybór każdego z nich. Co więcej przez te lata, posiadacze rachunków maklerskich zmienili całkowicie swoje strategie i podejście.

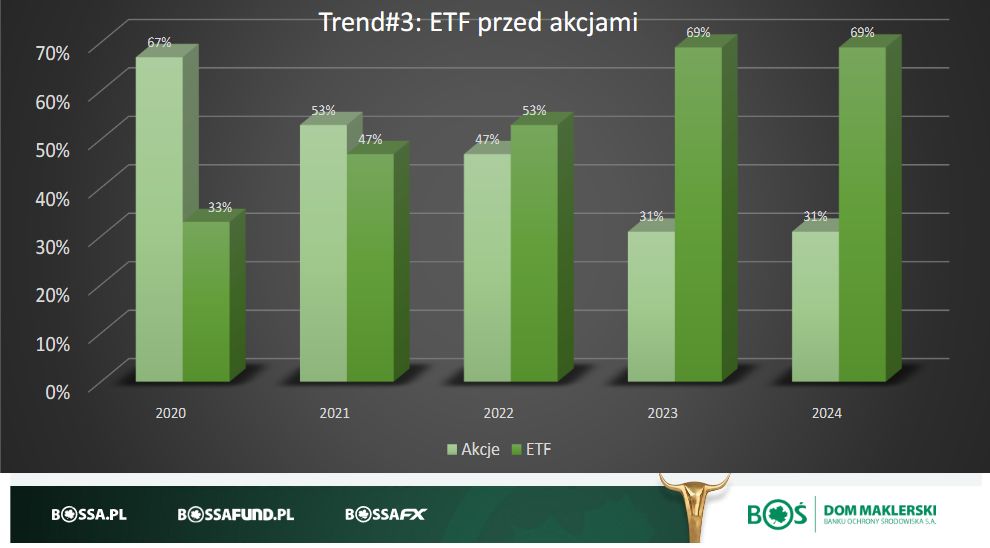

Podczas ubiegłotygodniowej konferencji Pasywna Rewolucja, Sebastian Zadora zaprezentował garść statystyk dotyczących zachowań klientów na rachunkach IKE. Dane dotyczą tylko pięciu ostatnich lat, ale są wyraźne. Naturalnie częściowo jest to związane z dostępnością instrumentów. W 2009 roku inwestorzy nie mieli prostej szansy na kupno akcji spółek zagranicznych, czy ETF-ów w takiej gamie, jak ma to miejsce dziś.

Ale jeszcze w 2020 roku udział akcji na rachunkach był dominujący i stanowił 67 procent. Dziś 69 procent to ETFy!

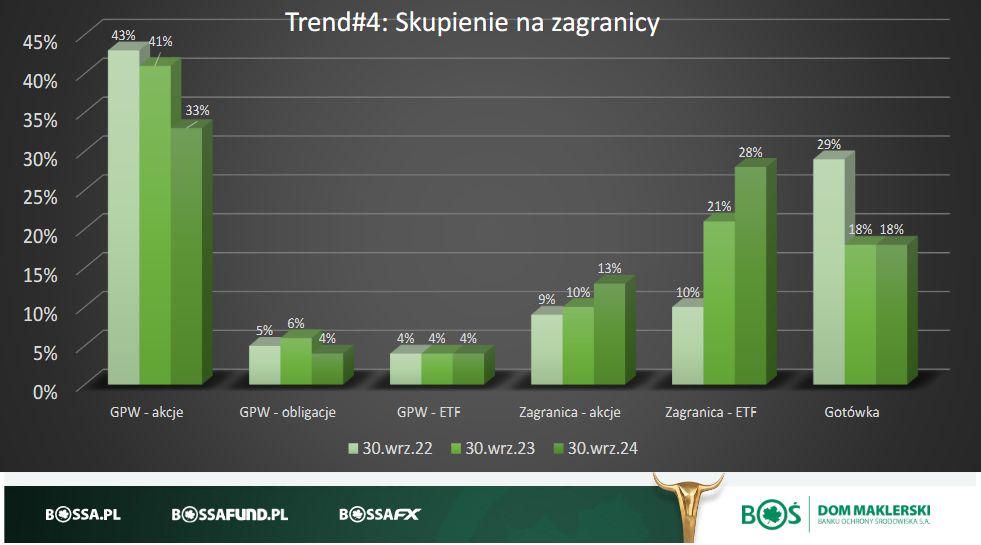

Inaczej też dywersyfikujemy portfele. Zaczynamy myśleć o dywersyfikacji geograficznej i udział zagranicznych akcji i ETFów nie jest już wyłącznie symboliczny.

Mamy październik. W PRLu miesiąc oszczędzania. Do końca roku zostały nieco ponad dwa miesiące. Dwa miesiące, żeby wykorzystać tegoroczny limit wpłat, jeśli ktoś tego jeszcze nie zrobił, lub żeby rozpocząć przygodę z legalnym rajem podatkowym.

[Photo by Christine Roy on Unsplash]

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Dobrze ze można inwestować poza Polską bo jakość spółek giełdowych na naszej giełdzie raczej nie pozwala na dlugoterminowe inwestowanie:)

To świadczy raczej o tym, że IKE staje się w coraz większym stopniu produktem dla bardziej wyedukowanej i zamożnej grupy mającym na celu ochronę maksymalnie dużej kwoty przed podatkiem. Cel emerytalny jest drugorzędny. Czyli de facto rozmija się to z celem jakim było stworzenie prostego i POWSZECHNEGO wehikułu regularnego oszczędzania emerytalnego.

powszechne i proste to są lokaty.

Wszystko co się wiąże z inwestowaniem, wymaga odrobiny zaangażowania.

Ale liczę na to, że jeśli komuś pokaże się odpowiednio wcześnie, że ma sens jakieś "ściubolenie" bo ono pracuje po latach, to że coś mądrego z tego wyniknie.