W amerykańskich mediach biznesowych przy każdej przecenie rynkowej publikowane są artykuły zachęcające indywidualnych inwestorów, by skupiali się na długim horyzoncie czasowym.

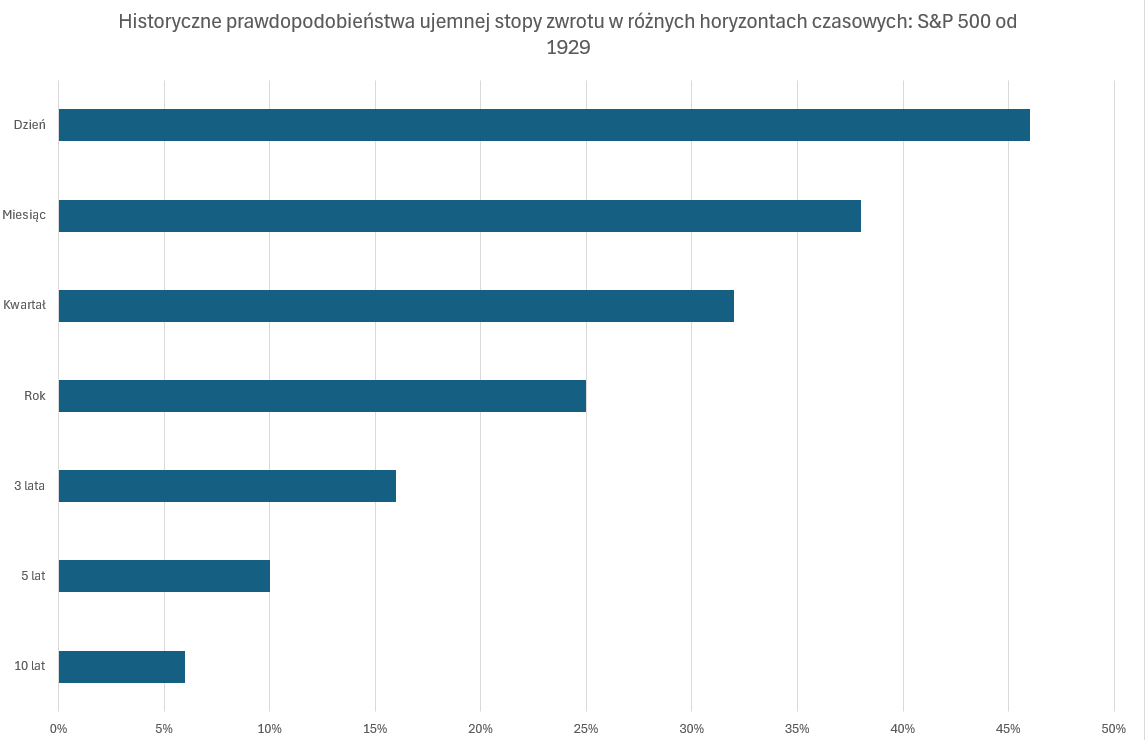

Wspomnianym artykułom często towarzyszy wykres pokazujący historyczne prawdopodobieństwo „zobaczenia” ujemnej stopy zwrotu na S&P 500 w zależności od przyjętego horyzontu czasowego. W najkrótszym horyzoncie czasowym (1 dzień) szansa na ujemną stopę zwrotu to niemal pół na pół (dokładnie 46%). W bardzo długim horyzoncie czasowym (10 lat) szansa na ujemną stopę zwrotu to tylko 6%. Powyższe dane podaję za Wall Street Journal. Oparte są na indeksie S&P 500 od 1929 roku.

Tak więc nawet wyjątkowo „szczęśliwy” indeks giełdowy w najkrótszym terminie jest równie skuteczny co rzut monetą. Zupełnie inaczej wygląda to w dłuższych horyzontach czasowych. Wyglądałoby jeszcze lepiej, gdyby obejmowało tylko okres po II wojnie światowej, bez negatywnego wpływu Wielkiego Kryzysu na odsetek pozytywnych stóp zwrotu w 10-letnim horyzoncie czasowym.

Za Wall Street Journal

Zestawienia takie jak powyższe podawane są w dwóch kontekstach. Pierwszy dotyczy chaosu i losowości dominującej na rynku akcyjnym w krótkim horyzoncie czasowym, chaosu, którego interpretacja z reguły niewiele wnosi. Drugi kontekst dotyczy nastawienia pasywnych inwestorów i korzyści z skupienia się na długim horyzoncie czasowym.

Ten postulat dotyczy przede wszystkim bardzo pasywnych inwestorów, na przykład w publicznych lub prywatnych planach emerytalnych lub zewnętrznie zarządzanych rachunkach emerytalnych. Dominująca w segmencie inwestycyjnym rada dotyczy jak najrzadszego sprawdzania wyników tego rodzaju wehikułów. Na przykład Vanguard sugeruje w przypadku planów emerytalnych sprawdzanie nie rzadziej niż raz na rok i nie częściej niż raz na kwartał. Za takim podejściem stoi idea, że im częściej inwestor będzie sprawdzał swój kapitał emerytalny, tym większym stopniu narażony będzie na rynkową zmienność i częściej podejmować emocjonalne ruchy w kwestii alokacji aktywów.

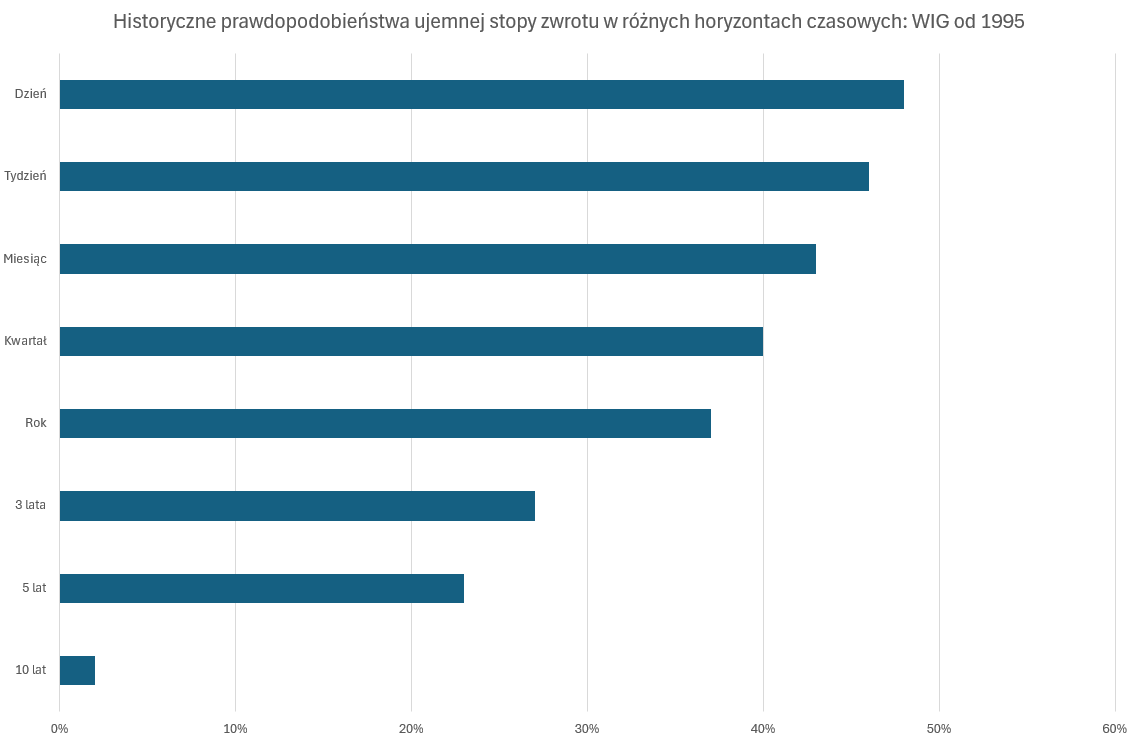

Kilka dni temu zadałem sobie pytanie, czy pokazaną na powyższym wykresie właściwość można też znaleźć na GPW. Innymi słowy, czy długi termin działa na korzyść inwestora także na warszawskim parkiecie.

Wybrałem indeks szerokiego rynku WIG. Podobnie jak w przypadku analizy historycznych szczytów rozpocząłem badanie na początku 1995 roku, by ominąć bezprecedensową hossę w pierwszych latach funkcjonowania w Polsce rynku akcyjnego. Choć w tym przypadku rozpoczęcie analizy od początku istnienia WIG nie wpłynęłoby na wyniki. Co się okazało?

Ku zaskoczeniu wielu komentatorów długi termin „działa” też na GPW, przynajmniej w przypadku WIG (sprawdziłem też SWIG80 – w tym przypadku zjazd szans na ujemną stopę zwrotu zaczyna się dopiero od rocznego horyzontu). Tak wygląda wykres:

Czytelnicy porównujący zestawienia dla WIG i S&P 500 powinni pamiętać, że WIG jest indeksem dochodowym, a S&P 500 nie jest. Co działa na korzyść WIG. Po drugie, analiza WIG nie obejmuje, z oczywistych powodów, okresu Wielkiego Kryzysu. Zauważmy też, że analiza 10-letniego okresu obejmuje tylko 19 lat (1995-2014). Na wykresie wyraźnie widać jednak spadek prawdopodobieństwa ujemnej stopy zwrotu wraz z wydłużaniem horyzontu inwestycyjnego. Myślę, że za 10 czy 20 lat ta tendencja także będzie widoczna w przypadku WIG.

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Czy przypadkiem to nie jest wprost skorelowane (a może nawet powiązanie jest silniejsze) z PKB? Ten, generalnie, tylko rośnie z krótkimi okresami spadku.

Ale jeżeli tak jest to pojawia się wątpliwość co do przyszłości. PKB jest przecież powiązany z demografią a spadająca populacja będzie wywierać negatywną presję na PKB. Jaka jest szansa, że dotychczasowy trend będzie zupełnie odwrotny i w dłuższej perspektywie na giełdzie będzie się w większości tracić?

Zauważyłam pewną prawidłowość. Komentując aktualną w sytuację na GPW, komentatorzy czy felietoniści, w zdecydowanej większości przypadków używają indeksu WIG-20. Natomiast gdy próbują opisywać GPW przez pryzmat wielu lat to posługują się indeksem WIG. Jaki sens ma porównywanie S&P 500 z WIG? Ja widzę tylko jeden. Pokazuje, że z GPW nie jest takie złe, wszak ów indeks urósł 80 razy przez te 30lat.

Bo kombinują jak pokazać że warto inwestować na polskiej giełdzie a prawda jest taka że zwykły Kowalski śmieje się z tych frajerów męczących się i w większości tracacych na polskiej giełdzie bo już dawno obkupił się w działki i inne nieruchomości ma od wielu lat spokojny sen wartość nieruchomosci mu rośnie on żałuję się swoimi sprawami zawodowymi które przynoszą mu odpowiednie wpływy a nie marnuje czas i traci pieniądze na czymś gównianym co jest nazywane giełdą 🙂

Bardzo dobre pytanie. Czytając takie wpisy zawsze zastanawia mnie, co stanie się z tym całym pasywnym kapitałem w momencie złamania paradygmatu pod tytułem "zawsze rośnie w długim terminie" / "etfy to the moon" 🙂