Wczoraj zwróciłem uwagę na fakt, że analiza zachowania rynku po osiągnięciu przez WIG historycznych szczytów produkuje dwa bardzo różne wyniki w zależności od tego czy zaczniemy ją od 1991 roku (początku indeksu) czy 1995 roku (zakończeniu pierwszej, szaleńczej hossy na WIG).

Różnica dotyczy długiego terminu: tego co dzieje się na rynku w następnych 2 do 5 latach po osiągnięciu przez WIG historycznego szczytu. Jest gigantyczna. W analizie od 1991 roku 5-letnia stopa zwrotu WIG po osiągnięciu ATH to 124%. W analizie od 1995 roku to zaledwie 9%. To 115 punktów procentowych różnicy.

W analizie od 1991 roku 5-letnia stopa zwrotu WIG po osiągnięciu ATH jest wyższe o 28 punktów procentowych od 5-letniej stopy zwrotu po dowolnej sesji bez ATH. W analizie od 1995 roku strategia „kupowania ATH” przegrywa ze strategią „kupowania każdej sesji bez ATH” o 45 punktów procentowych.

Dwa okresy badań, dwa diametralnie różne wyniki, dwa odmienne wnioski o długoterminowym sygnale rynkowym historycznych szczytów na WIG. Jak to wyjaśnić?

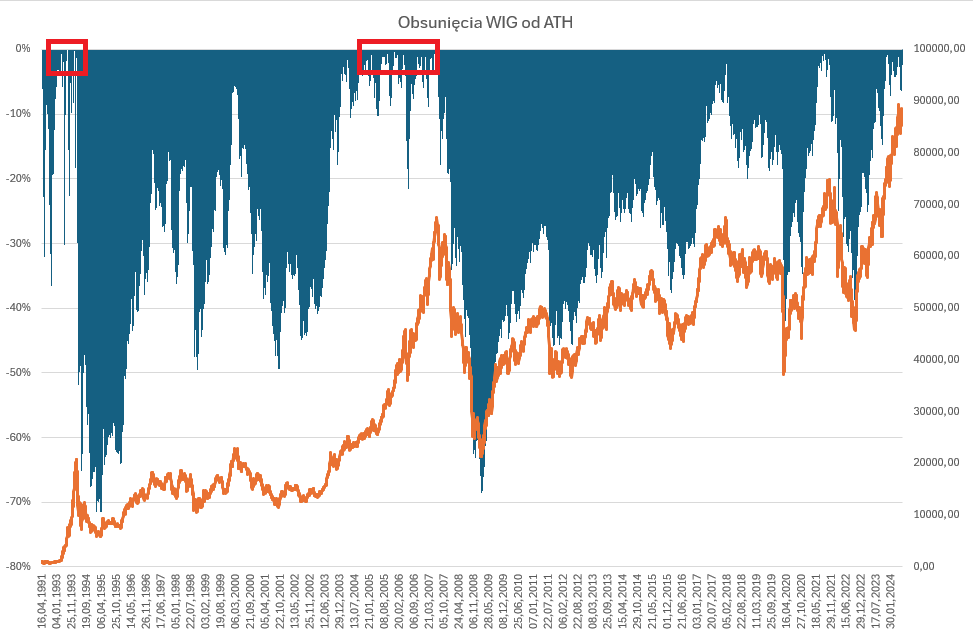

Pomiędzy 1992 rokiem a 1994 rokiem WIG był w szaleńczej hossie: od 635 punktów do 20 760 punktów. Bolesna korekta sprowadziła WIG do poziomu 5900 punktów – ale to jest ciągle niemal 6 razy więcej niż pierwszy z 84 historycznych szczytów, które WIG ustanowił w tej hossie. Aż 46 z tych szczytów ustanowionych zostało na poziomach niższych niż dołek bolesnej bessy. 5-letnia stopa zwrotu po osiągnięciu ATH w tej serii historycznych szczytów to oszałamiające 327%. Wspomniana seria to ponad ¼ wszystkich historycznych szczytów z badania co „podkręca” wyniki analizy od początku istnienia WIG.

Widzimy więc, że okres szaleńczej, bezprecedensowej hossy (nikt nie oczekuje, że rynek może ponownie wzrosnąć 33-krotnie w 3 lata*) wyraźnie wpłynął na wyniki analizy. Sprawił, że wyjęcie 4 lat z 33-letniego okresu analizy diametralnie zmienia jej wyniki.

Po raz kolejny otrzymujemy potwierdzenie powiedzenia, że w danych rynkowych można pokazać wszystko – wystarczy wybrać odpowiedni horyzont czasowy.

W takiej sytuacji inwestorzy robiący analizę danych historycznych mogą uznać, że usunięcie z okresu analizy ekstremalnego, specyficznego pod względem warunków rynkowych okresu, to oczywiste rozwiązanie. Warto jednak wziąć pod uwagę kilka zagadnień. Z każdym usuwaniem nietypowych danych narażamy się na zarzut wybierania (manipulowania) danych. Uznanie jakiegoś okresu za zbyt ekstremalny, zbyt odstający od obecnej sytuacji rynkowej jest zawsze subiektywną decyzją. Należy o tym pamiętać zwłaszcza wtedy gdy chcemy to zrobić bo wyniki analizy rozczarowały nas, nie spełniły naszych oczekiwań. Na rynku regularnie pojawiają się ekstremalne, wyjątkowe sytuacje. Nasza strategia powinna być na nie przygotowana a zapewne nie będzie jeśli tego rodzaju okresy usuwać będziemy z okresu analizy. Tak więc pozornie oczywiste rozwiązanie ma swoje zalety ale nie jest pozbawione wad.

Zastanówmy się teraz skąd się wzięły fatalne długoterminowe (od 2 do 5 lat) wyniki strategii kupowania ATH na WIG w okresie 1995-2024. Wspomniałem, że za słabe wyniki odpowiada globalny kryzys finansowy. Dlaczego?

Weźmy pod uwagę 5-letni okres. Od 1995 roku WIG ustanawiał historyczne szczyty 208 razy. Aż 51 z tych przypadków miało miejsce w ostatnich latach i nie generuje wyników. Zostaje 157 przypadków. Ponad połowa z nich (82 ATH) przypada na okres 2006-2007 a więc tuż przed globalnym kryzysem finansowym i sprowokowaną przez niego bessą. Przeciętna 5-letnia stopa zwrotu dla strategii „kupuj ATH na WIG” to -13% dla ATH z lat 2006-2007.

Krótko mówiąc, w historii WIG miały miejsce dwie długie serie ustanawiania historycznych szczytów: w czasie wielkiej hossy 1992-1994 i w trzech ostatnich latach hossy 2001-2007. Pierwsza seria miała miejsce w trakcie spektakularnego rajdu. Druga seria miała miejsce przed globalnym kryzysem finansowym. Pokazuje to poniższy wykres:

Możemy więc poruszyć jeszcze jedno zagadnienie z analizy danych historycznych: serie zdarzeń skupionych w krótkim okresie. Teoretycznie każde z nich jest odrębnym punktem analizy i zwiększa liczbę przypadków, na których opieramy wnioski. Praktycznie wiele tych punktów może reprezentować to samo rynkowe zdarzenie. Dlatego w części analiz można stosować filtr ograniczający wpływ skupisk przypadków albo sygnałów na wyniki analizy. W takim podejściu bierze się tylko pierwszy przypadek z serii. W tym przypadku także dużą rolę odgrywają subiektywne odczucia inwestora wobec tego kiedy stosować filtr i jak szeroko go ustawić czyli jaki okres uzna za serię.

* Teoretycznie możemy to sobie wyobrazić w scenariuszu bardzo wysokiej inflacji, rząd wielkością wyższej niż inflacja ze szczytu trwającego epizodu inflacyjnego.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Teystero uważam że lepiej analizować spółki pod kątem ATH niż indeks, wiem z doświadczenia inwestycyjnego że to inna para kaloszy i wtedy wygląda to naprawdę lepiej.