Inwestorzy lubią rynkowe narracje. Część narracji pełni funkcje rozbudowanych tez inwestycyjnych. Część pełni rolę idei, których celem jest mobilizowanie i dyscyplinowanie inwestorów.

Myślę, że narracje o wyciskaniu krótkich pozycji na spółkach z GPW spełniają tę drugą rolę. Taką rolę spełnia też idea wystawiania zleceń sprzedaży akcji JSW po 100 zł (a więc ponad 3 razy powyżej ceny rynkowej), która jest częścią narracji o wyciskaniu krótkich pozycji na tej spółce. Jestem pod wrażeniem sukcesu tej idei. Pod koniec wczorajszej sesji w arkuszu zleceń w okolicach poziomu 100 zł wystawionych było około 4,5 mln akcji czyli jakieś 8,6% free float. Przypuszczam, że do akcji przyłączyła się część inwestorów instytucjonalnych.

W piątek Tomasz Symonowicz pokazał dlaczego bezpośredni efekt tej akcji na sytuację sprzedających krótko inwestorów będzie minimalny. Zamierzeniem kampanii było ograniczenie puli akcji dostępnych do pożyczania sprzedającym krótko inwestorom. W realiach GPW akcje indywidualnych inwestorów nie są jednak dostępne do pożyczania. Na GPW pożyczanie akcji nie jest popularnym mechanizmem i na dużą skalę (a może w ogóle) zajmuje się tym jeden broker. Po drugie sprzedającymi krótko akcje JSW inwestorami są zagraniczne fundusze, które na pewno pożyczały akcje od jednego z zagranicznych brokerów, którzy zdominowali handel na GPW.

Niewielkie znaczenie krótkiej sprzedaży na GPW i fakt, że za niemal całość tej aktywności odpowiadają zagraniczne fundusze sprawiają, że wiedza o konkretnych mechanizmach (kwestiach technicznych) tej aktywności jest bardzo trudno dostępna i moim zdaniem zdobycie jej wymaga bezpośredniej rozmowy z kilkoma ludźmi w Polsce, którzy się pożyczaniem akcji zajmują.

Część inwestorów może argumentować, że „wyjęcie z handlu” 4,5 mln akcji ograniczy free float i utrudni odkupienie akcji na rynku w celu zamknięcia krótkich pozycji. Warto zwrócić uwagę na fakt, że wystawione po 100 zł akcje nie są zablokowane i inwestorzy mogą w każdej chwili przenieść zlecenie na bardziej rynkowe poziomy jeśli cena akcji osiągnie atrakcyjne dla nich poziomy.

Daleki jestem od twierdzenia, że kampania wystawiania akcji JSW na sprzedaż po 100 zł nie miała efektów. Na pewno zwiększyła zainteresowanie spółką, być może przyciągnęła do niej nowych inwestorów (zainteresowanych udziałem w akcji wyciskania krótkich pozycji), zapewne zmobilizowała i zdyscyplinowała obecnych akcjonariuszy bo dała im emocjonalny bodziec do trzymania pozycji. Pozycji, z których duża część może być pod wodą. Taki wniosek wynika z zestawienia wykresu spółki z ostatnich 3 lat i przeciętnej długości utrzymywania pozycji przez indywidualnych inwestorów.

Warto zwrócić uwagę, że choć krótkie pozycje pojawiają się na dobrze radzących sobie spółkach w silnym trendzie wzrostowym (np. Dino) to narracja o wyciskaniu krótkich pozycji pojawia się w przypadku spółek „z przejściami”, mających za sobą okres dotkliwych spadków. Może to wynikać z faktu, że w przypadku tych spółek idea wyciskania krótkich pozycji to jedyny dostępny optymistyczny motyw inwestycyjny. Może być to też rezultat bezpośredniego przeniesienia idei z amerykańskich akcji memowych. Do tego segmentu wchodziły firmy z problemami, z kursami akcji w trendach spadkowych. To może być jedna z nielicznych cech wspólnych akcji memowych i spółek z GPW z krótkimi pozycjami.

Rejestr Krótkiej Sprzedaży (RKS) pokazuje 3 krótkie pozycje na JSW o łącznej wielkości 3% wyemitowanego kapitału. Być może są inne krótkie pozycje, poniżej progu 0,5%, stosowanego w RKS, ale jeśli są to nic o nich nie wiemy.

Na podstawie danych z RKS i statystyk giełdowych możemy obliczyć dwa wskaźniki związane z krótką sprzedażą: stopę krótkiej sprzedaży i wskaźnik pokrycia krótkiej sprzedaży. Stopa krótkiej sprzedaży to stosunek liczby sprzedanych krótko akcji do liczby akcji w wolnym obrocie (free float). Dla JSW wynosi 6,7%.

Wskaźnik pokrycia krótkiej sprzedaży to liczba dni, w których sprzedający krótko mogą pokryć swoje pozycje (liczba sprzedanych krótko akcji podzielona przez średni dzienny wolumen). Dla JSW wynosi 4,5 (wziąłem średni sesyjny wolumen z maja).

W edukacyjnych tekstach o epizodach wyciskania krótkich pozycji podaje się, że ryzyko wyciskania dotyczy spółek z powyższymi wskaźnikami powyżej odpowiednio 10% i 10 dni. W przypadku budującego od kilku lat każdą narrację wyciskania krótkich pozycji epizodu z GameStop na początku 2021 roku wskaźnik krótkiej sprzedaży sięgał 140% free float (nie wszystkich akcji lecz akcji w wolnym obrocie). Analitycy Goldman Sachs zauważyli wtedy, że był to jeden z kilkunastu przypadków gdy wskaźnik ten przekraczał 100%. W przypadku wielu akcji memowych i akcji, które na krótko stały się memowe (jak Hertz) wskaźnik krótkiej sprzedaży wynosił kilkadziesiąt procent, często wysokie kilkadziesiąt procent (np. 66% w przypadku Bed Bath & Beyond na początku 2021 roku)

Omawiane wskaźniki dla drugiej spółki z GPW, z próbami budowania narracji wyciskania krótkich pozycji – CD Projekt – to 4,8% i 6 dni. Tak więc spółki z GPW z narracjami wyciskania krótkich pozycji są pod względem wskaźników określających ryzyko short squeeze na zupełnie innych poziomach niż mocno „szortowane” spółki memowe z początku 2021 czy spółki z problemami finansowymi, które stały się obiektami zainteresowania indywidualnych inwestorów w USA.

Zwróciłem uwagę na dwie podstawowe miary bo są to jedyne wskaźniki dostępne dla zwykłego inwestora w Polsce. Inny podstawowy wskaźnik odnoszący się do krótkiej sprzedaży – koszt pożyczenia akcji – nie jest łatwo dostępny dla indywidualnego inwestora. Nie wspominając o bardziej zaawansowanych wskaźnikach takich jak stosunek liczby akcji dostępnych do pożyczenia do liczby akcji sprzedanych krótko i dzienne zmiany tej relacji. Takie dane są dostępne tylko u dostawców zaawansowanych danych rynkowych.

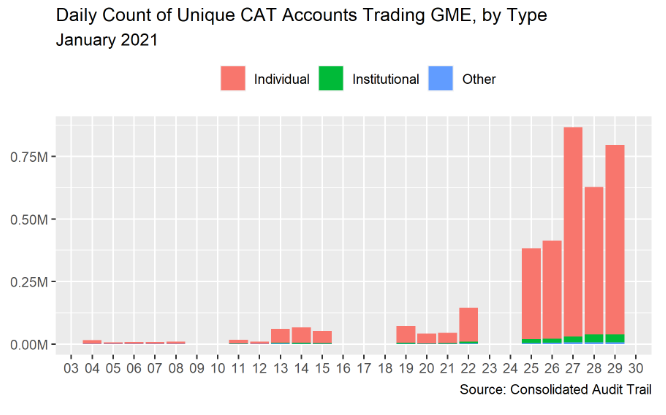

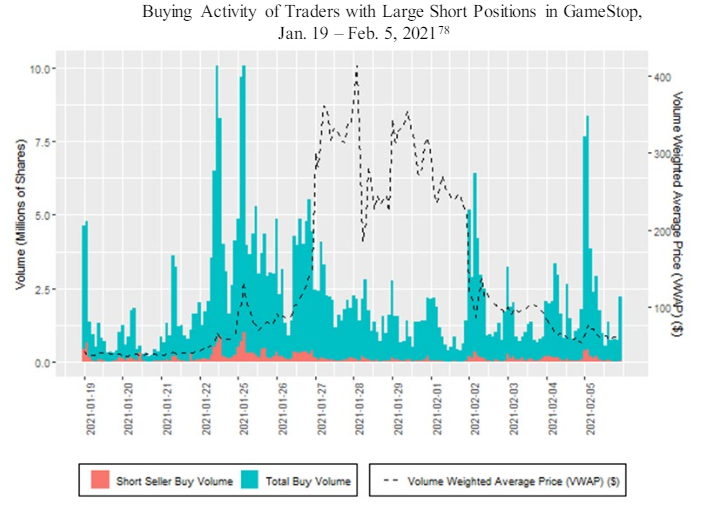

Warto też zwrócić uwagę na jeszcze jeden istotny szczegół: popyt z pokrywania krótkich pozycji stanowił niewielką część popytu w zenicie manii memowej na początku 2021 roku. Za spektakularne wzrosty na tych spółkach odpowiadał głównie „zwykły” popyt, w dużej części ze strony indywidualnych inwestorów. Raport SEC podaje, że od początku 2021 roku do 27 stycznia 2021 roku liczba unikalnych rachunków handlujących akcjami GameStop wzrosła z 10 000 do 900 000. Zdecydowana większość tych rachunków to rachunki indywidualnych inwestorów.

Za SEC

W tym samym raporcie jest też zestawienie popytu stworzonego przez pokrywanie krótkich pozycji i całego popytu:

Za SEC

Tak więc spektakularne epizody wyciskania krótkich pozycji, na których bazują obecne narracje eksploatujące ten motyw, po pierwsze dotyczyły spółek ekstremalnie narażonych na short squeeze a po drugie wymagały zaangażowania dużego kapitału przez setki tysięcy indywidualnych inwestorów. Są to warunki, do których spełnienia na GPW jest bardzo daleko.

Co oczywiście nie wyklucza wystąpienia korekcyjnych ruchów w górę po wielomiesięcznych spadkach ani zmiany długoterminowego trendu po naprawieniu biznesu spółki albo poprawienia się jej otoczenia rynkowego.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.