Jakiś czas temu OEC (The Observatory of Economic Complexity) stworzyło internetową grę, wzorowaną na Wordle, w której uczestnicy mieli za zadanie odgadnąć jakie państwo ma przedstawioną na wykresie strukturę eksportu.

Lubiłem tę grę bo byłem w nią dobry i dlatego, że rozgrzewała umysł po przebudzeniu bo pozwalała na stosowanie różnych strategii i częste używanie opartych na wiedzy zgadywań. Jedną ze stosowanych heurystyk jest zasada, że duże znaczenie surowców i nisko przetworzonych produktów w eksporcie to oznaka, że jest to eksport słabo rozwiniętego państwa. Następnym krokiem jest wyodrębnienie kluczowych surowców i próby przypomnienia sobie z lekcji geografii (albo z tekstów na Bloombergu), które państwa mają duże, eksploatowane złoża tego surowca (na przykład: Botswana = diamenty albo Nowa Kaledonia = nikiel).

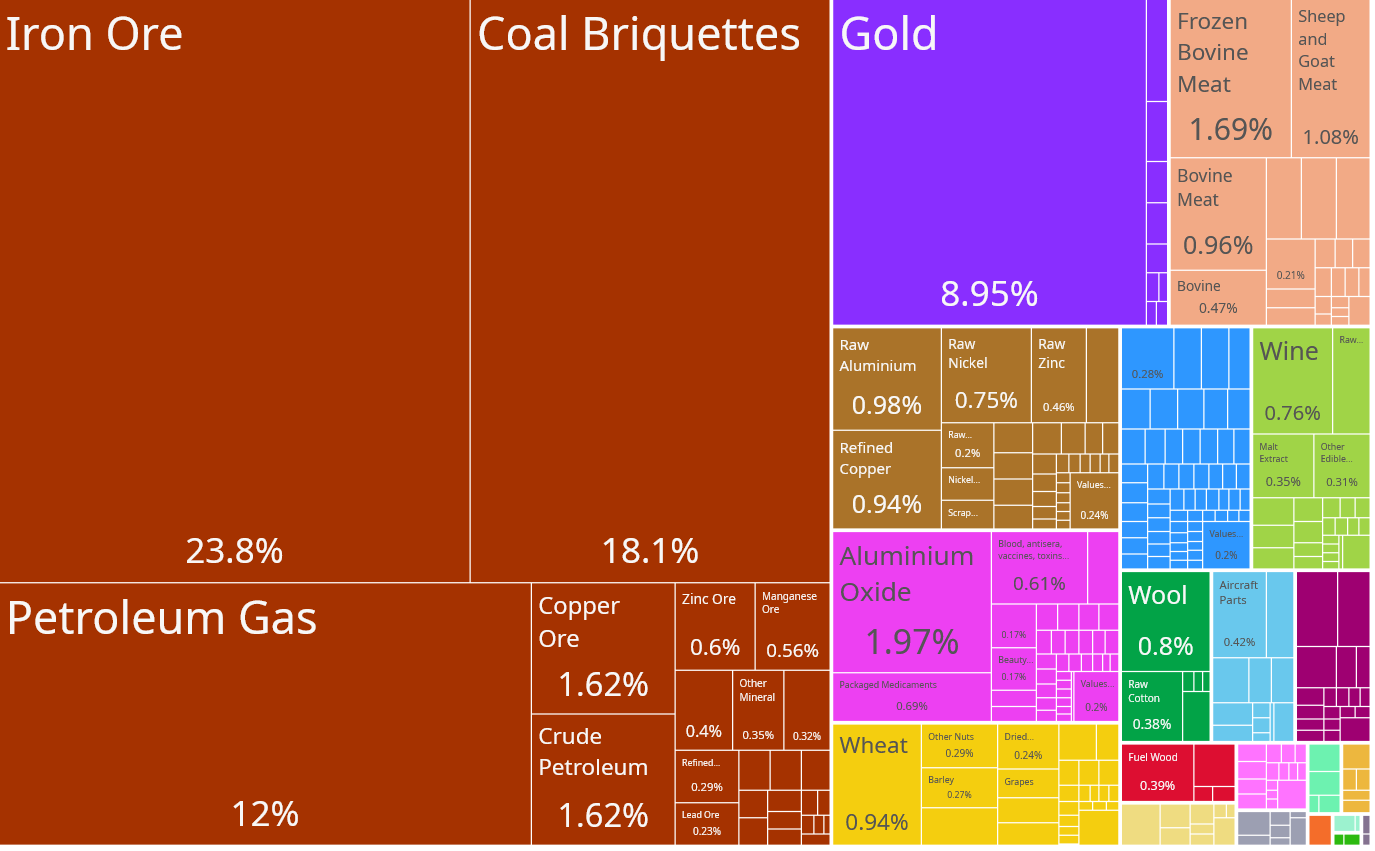

Zorganizowałem dziś na X ankietę, której podstawą był wykres przedstawiający poniższą strukturę eksportu. Pytanie ankiety brzmiało: jakie PKB per capita (PPP) ma państwo z tą konkretną strukturą eksportu: bardzo niskie, niskie, porównywalne z polskim, wyższe od polskiego.

Za OEC

Powyższy wykres zastawił na uczestników zabawy pułapkę. Przedstawia on strukturę eksportu Australii, państwa bogatszego od Polski (o mało intuicyjne 30% w ujęciu PKB per capita PPP) i obdarzonego wielkimi zasobami surowców: metali i węgla. Dlatego struktura eksportu Australii wygląda, jak napisał jeden z użytkowników X, jak struktura eksportu biednego afrykańskiego państwa. Jednocześnie Australia jest zamożnym, rozwiniętym demokratycznym państwem prawa. To bardzo nietypowe dla państwa z eksportem opartym o eksport surowców.

Czy to oznacza, że przedstawiona wyżej heurystyka (duża rola surowców oznacza biedne, mało rozwinięte państwo) powinna zostać porzucona przez uczestników gry Tradle?

W inwestowaniu często spotykamy się z sytuacjami, które wyłamują się ze stosowanego przez nas modelu funkcjonowania rynku akcyjnego. Może chodzić o wyjątki od zbadanych, zmierzonych historycznych wzorów: od sezonowości po reakcję na dobre/słabe wyniki. Może też chodzić o bardziej miękkie reguły, nie zawsze zmierzone, wywodzące się z własnej obserwacji rynku. Na przykład obserwację, że ogłoszenie zamiaru przeprowadzenia ABB z reguły powoduje korektę kursu albo, że ogłoszenie zamiaru przeprowadzenia emisji akcji po cenie niższej niż cena rynkowa powoduje korektę kursu i jak kotwica trzyma kurs w pobliżu oczekiwanej ceny emisyjnej.

W ostatnich miesiącach z tej ostatniej reguły wyłamał się Mirbud. Na początku kwietnia spółka ogłosiła zamiar przeprowadzenia emisji 18,3 mln akcji (około 20% liczby akcji). Podawane przez zarząd oczekiwania dotyczące wpływów z emisji (około 160 mln zł) implikowały cenę emisyjną w pobliżu 9 zł. W reakcji na informację o planowanej emisji kursu tąpnął z 10,5 zł na 9 zł (a więc w pobliże implikowanej ceny emisyjnej). W następnych tygodniach kontynuował jednak średnioterminowy ruch w górę, przebił poziom 10,5 zł, szybko otrząsnął się po potencjalnie niepokojącej informacji o pożarze hali Marywilska 44. Gdy w połowie czerwca ogłoszono zamknięcie subskrypcji i cenę emisyjną na poziomie 11 zł kurs znajdował się na poziomie 12,5 zł.

Wtedy po raz kolejny zignorował oczekiwania inwestorów. Cena emisyjna ponad 10% niższa od ceny rynkowej nie okazała się ciągnącą w dół kotwicą. W kilka sesji kurs wspiął się na poziom 14,5 zł kontynuując przy tym serię ustanawiania historycznych szczytów notowań.

Wielu inwestorów, w tym autor niniejszego tekstu, zignorowało ponad 60% rajd na akcjach Mirbudu (od początku kwietnia) ze względu na obawy, że wisząca nad rynkiem emisja stanowić będzie kotwicę trzymającą kurs w pobliżu implikowanej ceny emisyjnej. Uznali, że jest to czynnik ważniejszy niż fakt, że Mirbud jest szybko rosnącą spółką w sektorze z silnym, popularnym motywem inwestycyjnym: inwestycjami pod środki z KPO. Z punktu widzenia wyników portfela był to błąd.

Co do zasady inwestorzy powinni uczyć się na popełnianych przez siebie błędach. Powinni poddać analizie te sytuacje i zdecydować czy powinni zmienić coś w swojej strategii inwestycyjnej albo w swoim modelu funkcjonowania rynku akcyjnego. Ale czy każda taka sytuacja musi się kończyć jakąś korektą w podejściu inwestora?

Absolutnie nie. Inwestorzy powinni mieć świadomość, że nie skorzystają z każdej rynkowej okazji, że nie będą surfować po każdym rynkowym trendzie. Wprowadzanie modyfikacji do strategii tak by następnym razem uwzględniała zignorowaną właśnie okazję rynkową to inwestycyjna ślepa uliczka.

Część wyjątków od działających heurystyk pozostanie tylko wyjątkami. Bez znaczenia dla inwestycyjnego podejścia w długim terminie. Czy tak jest w przypadku Mirbudu?

Trudno powiedzieć. Na pewno można wykorzystać tę sytuację by wzmocnić znaczenie zasady, że trend, zachowanie ceny akcji jest ważniejsze niż pojedyncze wiadomości ze spółki. Przykład Mirbudu pokazuje też, że ogólny sentyment i otoczenie informacyjne są ważniejsze niż jedno konkretne wydarzenie czy informacja. Inaczej mówiąc: pojedyncze wiadomości ze spółki powinno się interpretować w kontekście dominującego wobec spółki sentymentu i w kontekście siły lub słabości jej kursu.

Powyższe uwagi nie zmieniają jednak mojego modelu funkcjonowania rynku akcyjnego, w którym wisząca nad rynkiem emisja akcji jest czynnikiem negatywnym dla kursu.

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Australię zgadłem dzięki temu że popatrzyłem na prawą stronę wykresu – wino!

@ Bogdanow

Dobre kombinowanie. Specyficzny produkt to też dobra strategia do tej gry.

Wino i wełna. Ale z kolei mięsa wołowego za mało jak na Argentynę.

"Uznali, że jest to czynnik ważniejszy niż fakt, że Mirbud jest szybko rosnącą spółką w sektorze z silnym, popularnym motywem inwestycyjnym: inwestycjami pod środki z KPO. Z punktu widzenia wyników portfela był to błąd."

hossa, po prostu 🙂 złe informacje nie mają znaczenia