Zakładam, że niemal wszyscy czytelnicy znają dowcip o wybitnym kandydacie na dyrektora finansowego, który poproszony na rozmowie kwalifikacyjnej o podanie wyniku księgowych obliczeń powiedział: A jaki ma być?

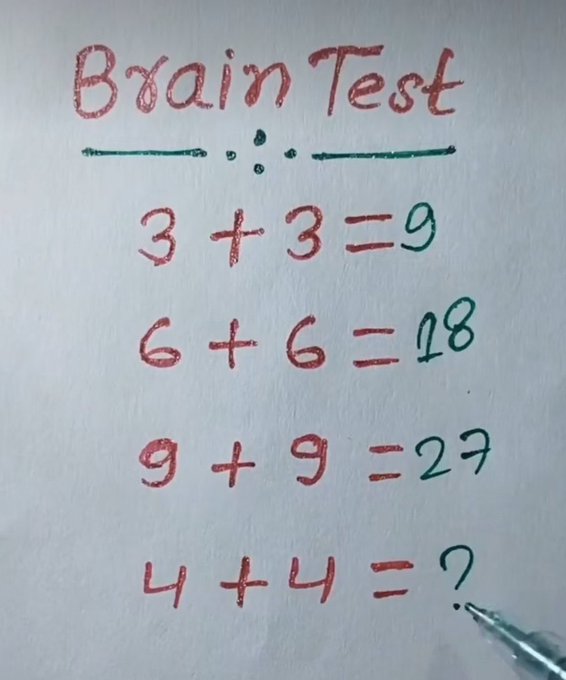

Jeden z użytkowników X (dawnego Twittera) zwrócił moją uwagę na łamigłówkę, którą podzielił się profil Compounding Quality. Łamigłówka wygląda tak:

Za Compounding Quality

Nie jest to typ zagadki, w której trzeba wymyśleć błyskotliwe matematyczne czy logiczne rozwiązanie problemu. To zagadka, w przypadku której należy uniknąć narzucającej się błędnej odpowiedzi i wybrać oczywistą (a przez to podejrzaną) odpowiedź. Taki jest przynajmniej zamysł twórców i propagatorów tej zagadki.

Konwencjonalna interpretacja tej łamigłówki jest taka: Odpowiedzi na pierwsze trzy pytania są błędne. Prawidłowa odpowiedź na czwarte pytanie to 8. Wybieranie odpowiedzi 12 po to by odpowiedź na czwarte pytanie wpisywała się w serię wcześniejszych niepoprawnych odpowiedzi jest błędem, oznaką charakterologicznej lub intelektualnej słabości. Wynika albo z tego, że ktoś pozwala by opinie innych (nawet oczywiście błędne) wpływały na jego odpowiedź albo ulega presji otoczenia i w pełni świadomie wybiera błędną odpowiedź by nie wyróżniać się z tłumu. Wiele wniosków można wyciągnąć z jednej łamigłówki.

Wybrałem odpowiedź 12 i jako day trader (z prowadzonym od jakiegoś czasu portfelem długoterminowym) jestem zadowolony z tej odpowiedzi. Spędziłem kilka sekund na próbie znalezienia „mechanizmu”, który uczyniłby pierwsze trzy odpowiedzi poprawnymi by wykorzystać go do odpowiedzi na czwarte pytanie. Nic nie znalazłem. W pełni świadomy, że 4+4 to 8 wybrałem odpowiedź 12 bo stwierdziłem, że taka odpowiedź wpisuje się w „intelektualny nastrój” całej serii równań na tablicy.

Nie będę ukrywał, że takie zachowanie wpisuje się w mój intelektualny charakter, którego istotną częścią jest kwestionowanie swoich decyzji i nieustanne konfrontowanie ich z napływającymi informacjami. W optymistycznej interpretacji jest to postawa określana sformułowaniem „mocne opinie, często zmieniane” (strong opinions, weakly held).

Jednocześnie takie zachowanie to wynik doświadczeń wyniesionych z aktywności na rynku akcyjnym w roli działającego w krótkim horyzoncie czasowym (choć nie zawsze dziennym) tradera.

W dużym uproszczeniu istnieją dwa fundamentalne podejścia do aktywności na rynku akcyjnym. Dobrze egzekwowane mogą zapewnić satysfakcjonujące wyniki inwestycyjne. Pierwsze podejście opiera się próbie znalezienia odpowiedzi na pytania: Jak rynek ocenia tę spółkę? Jak rynek zinterpretuje tę informację? Przy takim nastawieniu rynek zawsze jest keynesowskim konkursem piękności. W takim podejściu skonfrontowani z łamigłówką zadamy sobie pytanie: jaką odpowiedź wybiorą ludzie po zapoznaniu się z serią poprzednich odpowiedzi?

Drugie podejście próbuje znaleźć odpowiedzi na inne pytania: Ile warta jest ta spółka? Co ta informacja oznacza dla wartości spółki? Teoretycznie takie podejście można stosować także przy korzystaniu z analizy technicznej: jaki ruch kursu wskazują formacje na wykresie? W takim podejściu odpowiedź na pytanie z łamigłówki jest oczywista: 4+4=8.

Zaryzykuję stwierdzenie, że w krótkim terminie rynek działa raczej w pierwszym trybie. Rynek, w zdecydowanej części segmentów, składa się z kompetentnych, doświadczonych i finansowo zmotywowanych by mieć rację uczestników dlatego bardzo często początkowa reakcja rynku poprawnie odzwierciedla rzeczywiste znaczenie informacji dla wycen aktywów finansowych. Od tej zasady występują liczne wyjątki.

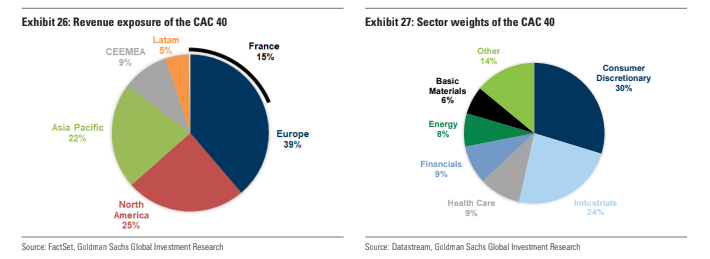

Media finansowe donosiły w poniedziałkowe popołudnie, że w reakcji na ogłoszenie przedterminowych wyborów parlamentarnych inwestorzy sprzedawali francuskie akcje a CAC 40 ze spadkiem o 1,6% był najsłabszym indeksem w Europie (STOXX 600 spadł 0,5%). Zachowanie paryskiego indeksu interpretowano jako reakcję inwestorów na wzrost ryzyka politycznego w tym kraju i ewentualne „nowe rozdanie” we francuskiej polityce z silną rolą ugrupowań skrajnie prawicowych.

Analitycy Goldman Sachs pokazali, że spółki z indeksu CAC 40 generują we Francji zaledwie 15% swoich przychodów. Indeks zdominowany jest przez globalne korporacje z sektorów dóbr konsumpcyjnych (w tym luksusowych), ochrony zdrowia, przemysłu i energii. Dla tych firm bezpośrednia biznesowa ekspozycja na francuski rynek jest niewielka.

Za Goldman Sachs

Można oczywiście argumentować, że firmy mają pośrednią ekspozycję na to co się dzieje we francuskiej gospodarce: na klimat biznesowy, reżim podatkowy, sytuację na rynku pracy, etc. Można też argumentować, że niewątpliwy wzrost ryzyka politycznego pchnął inwestorów do wyrażenia swojej, odrobinę bardziej negatywnej w porównaniu z piątkiem, opinii o francuskiej gospodarce. Z zasady takie opinie wyrażało się na rynku walutowym, długu i akcyjnym. To właśnie zrobili inwestorzy.

Jaka była poprawna odpowiedź na pytanie: jak CAC 40, którego spółki zaledwie 15% swoich przychodów generują we Francji, zareaguje na wzrost percepcji ryzyka politycznego we Francji?

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.