Po dyskusji, jaką odbyłem z jednym z czytelników w odniesieniu do pierwszej części tego tematu, dochodzę do wniosku, że wymaga ona kilka uzupełnień.

Faktem jest, że Analiza techniczna (A.T.) i testowanie strategii są moimi konikami. Dziesiątki wpisów na tym blogu popełniłem w tych tematach, mam więc przynajmniej jakieś doświadczenie, które pozwala mi zabierać głos w dyskusjach. Na swój użytek dzielę A.T. na 3 warianty:

1. Teoretyczna, czyli to wszystko, co zawierają podręczniki

2. Praktyczna, czyli realnie stosowana w inwestowaniu

3. Instynktowna, to jej nieformalny rodzaj, który stosuje spora część inwestorów w sposób intuicyjny i losowy, czasem nawet nie mając pojęcia, że podejmowanie decyzji na podstawie wykresów jest właśnie Analizą techniczną

Wspominaną w poprzednim wpisie formację RGR zaliczam do wariantu nr 1. Co nie znaczy, że nie nadaje się ona i do wariantu nr 2. Po prostu sam z niej nie korzystam, choć uważam, że ma potencjał do stosowania dla długoterminowych inwestorów w roli suportu dla ich decyzji pochodzących głównie z założeń fundamentalnych. A takich inwestorów jest znacząco więcej niż „czystych” techników, których w sondażach SII wychodzi ok 10% głosujących. Dlatego to głównie dla nich pojawiają się na portalu X wykresy z analizą formacji i trendów.

Thomas Bulkowski, czyli figura w tej branży, robi tytaniczną i unikalną robotę, która łączy wariant 1 i 2 ze sobą. Dlatego lekturę jego książek i strony internetowej polecam wszystkim mniej lub bardziej technicznym inwestorom. Nie tylko dla wycyzelowanych opisów i cennych statystyk, ale przede wszystkim dlatego, żeby wyrobić w sobie poczucie konieczności odnajdywania statystycznej przewagi (tzw. edge) w stosowaniu A.T. Narzędzia różnią się bowiem między sobą pod względem skuteczności i cała rzecz w tym, aby wiedzieć wszystko o tych różnicach, o tym z czego te statystyki się biorą i jak je w praktyce stosować.

Na swojej stronie Bulkowski uaktualnia swoje wyliczenia odnośnie formacji technicznych, dodaje także czasem nowe opisy i przykłady. Zapuśćmy się więc na chwilę do jego działu odwrotnej RGR, aby nieco więcej się o jej skuteczności dowiedzieć:

https://thepatternsite.com/hsb.html

Bulkowski w swoich książkach liczy osobno statystyki dla formacji pojawiających się na akcjach amerykańskich w hossie, osobno w bessie. Skuteczność formacji poprzedzających wzrosty podczas hossy, czyli po korektach, jest znacząco wyższa, co jest oczywiste z logicznego punktu widzenia. Jeśli kursy się walą, to nie ma takiego narzędzia, które pomoże z tego skutecznie wyciskać zyski w aktywny sposób, skoro nie ma z czego.

Z jego statystyk do roku 2020 widzę, że skuteczność odwróconej RGR się podniosła, ta, którą cytowałem w poprzednim wpisie, pochodziła z wydania jego książki z 2008 roku.

I tak mamy teraz:

Średni wzrost po pojawieniu się podczas hossy: 45% (było 38%)

Wyliczone na podstawie 3197 transakcji.

Ale są też tam dodatkowe statystyki warte uwagi:

Break even failure rate: 11%

To wskaźnik, który pokazuje w ilu procentach kurs po wybiciu kursu ponad linię podstawy formacji nie doszedł do 5% zysku i zawrócił, niwelując znaczenie formacji. Te 5% to teoretyczne koszta (prowizje, poślizgi), nieco zawyżone, ale liczenie ich zaczyna się kilka dekad temu, gdy transakcje kosztowały daleko więcej

Throwback rate: 65%

Ten wskaźnik pokazuje jaki procent wybić z formacji cofnęło się do jej podstawy w ciągu 30 sesji od wybicia. Tego rodzaju „cofki” to normalność na wykresach, zwykłe korekty. Po nich kurs wracał do wzrostu. W tym przypadku tylko co trzecie wybicie w górę odbyło się prosto do celu bez zawracania.

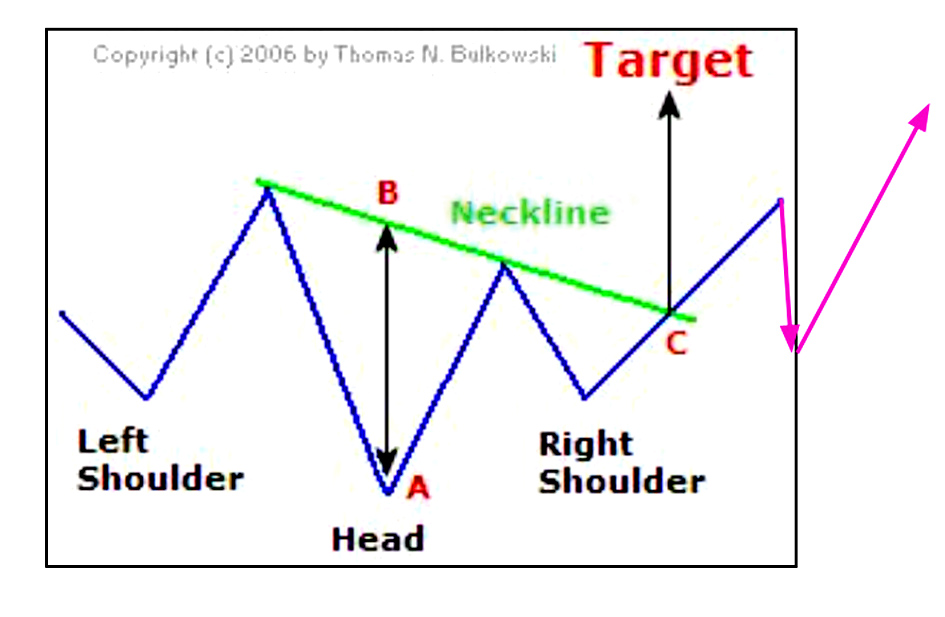

To cofnięcie zaznaczyłem dla zilustrowania fioletowymi strzałkami na oryginalnym obrazku pochodzącym ze wspomnianej strony Bulkowskiego (podobne cofnięcie mamy na wykresie CDProjekt):

Percentage meeting price target: 71%

Wskazuje ile wybić z formacji osiągnęło minimalny zasięg wybicia (target). Widać go również na powyższym obrazku. Minimalny zasięg jest równy wysokości samej formacji w najszerszym miejscu. Pokazują to czarne strzałki odmierzone najpierw w punktach AB i przesunięte do poziomu wybicia C.

To właśnie kategorią minimalnego zasięgu zwykle posługuje się obliczając gdzie są duże szanse dojść kursu po wybiciu. Tu szanse wyniosły 71%, czyli 29% wybić okazała się za krótka, ale cała reszta dotarła do targetu lub znacznie dalej.

Na jego stronie można znaleźć także inne rodzaje RGR – kompleksowo złożone, ale oparte na podobnych zasadach wybiciowych oraz tzw. busted, czyli takie, z których wybicie nie sięgnęło 10% i stanowią osobną kategorię.

Muszę przy tym zaznaczyć, że formacja odwrotna, czyli normalne RGR pojawiająca się na szczycie ma zupełnie inne statystyki, nie można więc pchać jej do tego samego worka pomimo podobnej nazwy. Najważniejsza różnica tkwi w zasięgach i trafności. Otóż

Średni spadek po pojawieniu się jej podczas hossy: 16%

Przypomnę, że w odwróconej RGR zasięg średni wynosił aż 45%.

Procent osiągających minimalny zasięg wybicia w dół: 51%

(w odwróconej 71%)

Odwroty trendu w dół podczas hossy są więc znacznie krótsze i mniej trafne. Ale to jest właśnie specyfika hossy, dlatego jest ona hossą.

Trzy uwagi w ramach podsumowania:

1. Wszystkie te statystyki pokazują jak wiele różnych strategii i o różnej skuteczności można układać z różnych elementów działania jednej formacji.

2. Te statystyki w praktycznym inwestowaniu mają sens tylko w jednym przypadku – gdy daną formację stosuje się systematycznie, a nie losowo. Losowe stosowanie może spowodować drastycznie inne procentowe skuteczności – od zerowej do stuprocentowej.

3. Nie ma obowiązku stosowania formacji technicznych ściśle jak w teorii. Można wynajdować własne lub modyfikować klasyczne aby podkręcić skuteczność. Jeśli jednak komunikujemy się na temat klasycznych formacji w analizach, to wypada trzymać się elementarnej wiedzy, w tym przede wszystkim nie ekscytować się formacjami, które być może dopiero mogą powstać. A to jest choroba nawet analityków zajmujących się tym zawodowo.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.