Zapowiedź dokonania podziału akcji (split) przez zarząd NVIDIA rozgrzał rynki. Ponownie media i komentatorzy zaczęli cytować i przywoływać badania dotyczące tzw. efektu splitu, czyli zjawiska powodującego, że ceny akcji spółki, która ogłosiła zapowiedź podziału rosną średnio więcej niż rynek.

Cena akcji spółki kosztuje w tej chwili ponad 1000 dolarów i jeszcze ledwie kilka lat temu byłaby nieosiągalna dla wielu inwestorów. Tymczasem rozwiązania dostępne dla nawet najmniej zamożnych inwestorów sprawiły, że cena jaką trzeba zapłacić za akcje na giełdach przestała mieć w zasadzie znaczenie.

Od kilku już lat miałem przekonanie, że liczba splitów na rynku amerykańskim spadła. Ceny akcji wielu spółek kosztowały co najmniej kilkaset dolarów, a mimo tego ich zarządy nie robiły tego, co niegdyś było zalecane w materiałach dla emitentów, czyli pilnowania, żeby cena akcji utrzymywała się w „bezpiecznym” obszarze między kilkadziesiąt a maksymalnie dwieście dolarów.

W książkach i materiałach z lat dziewięćdziesiątych XX wieku (oraz wcześniejszych), było to bardzo prosto wyjaśniane. Zbyt drogie nominalnie akcje sprawiają, że maleje ich płynność na giełdzie. Przestają być dostępne dla indywidualnych graczy, nie dysponujących znacznymi kwotami. Do tego dochodziły jeszcze różnego rodzaju psychologiczne wyjaśnienia, sugerujące, że inwestorzy wolą mieć dziesięć akcji po 20 dolarów, niż jedną za 200. Mimo, że wartość inwestycji jest identyczna, to psychologiczny aspekt posiadania „większej liczby akcji” wpływa na ich postrzeganie atrakcyjności wyboru. Co więcej przy niewielkich zasobach gotówkowych, łatwiej jest dzielić je na mniejsze części, czyli efektywniej wykorzystać posiadane pieniądze.

Równocześnie przestrzegano przed tym, by nie wpaść do ligi spółek groszowych, uznawanych za śmieciowe. To miały być te, których cena jest niższa niż 5, a już w żadnym wypadku 2 dolary. Jeden z moich pierwszych dziennikarskich tekstów dla Parkietu w połowie lat 90., dotyczył właśnie splitów oraz tego, że w przypadku warszawskiej giełdy, ten podział nie ma znaczenia. Wówczas na naszym rynku notowanych było kilka spółek (m.in. Sokołów, BIG), których cena nie przekraczała 5 złotych, a o których trudno było mówić, że należą do jakiejś gorszej kategorii. (nie przeliczałem na dolary tych wartości, bo efekt psychologiczny dotyczy liczb).

Dla Amerykanów sprawa była oczywista – tych zbyt niskich nominalnie należy raczej unikać. Najlepiej skoncentrować się na takich, które kosztują kilkadziesiąt dolarów. W przypadku droższych niż 100 dolarów, warto wypatrywać splitów. No i była jeszcze ciekawostka, czyli spółka Warrena Buffetta, której akcje kosztowały tysiące dolarów. To było coś niedostępnego dla zwykłego śmiertelnika (swoją drogą, gdy cena akcji serii A przekroczyła 60 000 dolarów również pisałem o tym jako niesłychanej ciekawostce).

Splity były czymś naturalnym. Spójrzmy na wykresy kilku popularnych spółek od lat 80. XX wieku, z zaznaczonymi miejscami dokonania podziałów akcji. Celowo pokazuję w skali logarytmicznej, żeby było widać wzrosty cen przy niższych nominałach. Wybrałem firmy popularne, będące ikonami amerykańskiej gospodarki z różną historią. Zwracam uwagę, na General Electric.

Microsoft

IBM

General Electric

Coca-Cola

McDonald’s

Pepsi-Co

Ford Company

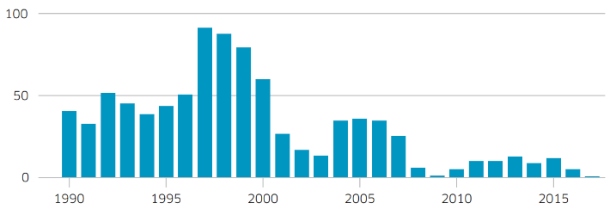

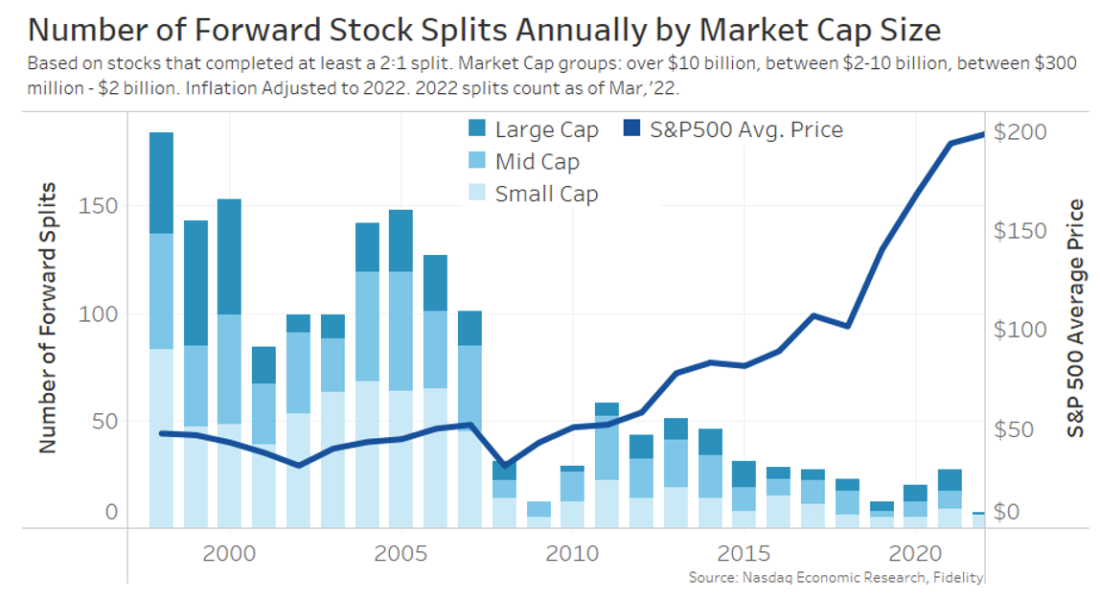

Jak widać w XX wieku splity były czymś w miarę częstym, w XXI coś się zmieniło. Moja intuicyjna obserwacja nie była bezzasadna. Udało mi się znaleźć dwa zestawienia dotyczące liczby splitów dokonywanych przez amerykańskie spółki. Jedna dotyczy firm wchodzących w skład indeksu S&P500, druga (niestety tylko XXI wiek) tych notowanych na NASDAQ.

Liczba splitów spółki wchodzące w skład SP500

Splity – NASDAQ

Polecam zerknąć zwłaszcza do drugiego tekstu, w którym autor Phil Mackintosh wyjaśnia korzyści płynące z niższych cen notowanych akcji. Obaj autorzy zwracają uwagę, że na spadek popularności splitów mogło wpłynąć zautomatyzowanie obrotów, pojawienie się handlu elektronicznego i algorytmicznego. Nie poruszono tam jednak jednego tematu, który moim zdaniem jest niezmiernie istotny, a który sprawia, że w jednej chwili mogę kupić akcje spółki Berkshire Hathaway (choć nie serii A, tylko „tańszej” serii B) kosztującej ledwie 400 dolarów, NVIDIA, której cena przekroczyła 1000 dolarów, Booking,com czy Ferrari za około 400 dolarów, czy Chipotle Mexican Grill za 3000 dolarów. A to wszystko nawet jeśli posiadam marnego dolca.

Część brokerów, która pojawiła się w ostatnich latach zaczęła udostępniać swoim klientom możliwość kupna ułamkowych części akcji. Było to już możliwe wcześniej, dzięki instrumentom CFD. W tym jednak wypadku inwestor kupujący akcje za niewielkie kwoty, korzysta z najważniejszych praw akcjonariusza – prawa do dywidendy, oraz prawa do udziału w Walnym Zgromadzeniu. Nie mam pojęcia, jak technicznie jest to rozwiązane, niemniej taka możliwość sprawia, że dla wielu detalicznych inwestorów przestaje się liczyć to, jaka jest nominalna cena akcji. To już nie są tylko nowe instytucje, które nieco zrewolucjonizowały rynek bankowy i inwestycyjny dzięki atrakcyjnym i prostym aplikacjom. Do tej grupy należą instytucje działające od wielu lat na rynku – Charles Schwab, Fidelity Investment i inne. Oczywiście mówimy o rynku amerykańskim.

Dostęp do ułamkowych akcji, prosty handel w aplikacjach, w których – niczym w dowolnej grze smartfonowej – wystarczy kliknąć, może częściowo sprawiać, że nie ma znaczenia, jaka jest nominalna cena akcji. Dla wielu też nie będzie miała znaczenia wysokość spreadu, bo kupują po cenie, jaka wyświetla się na ekranie. Do tego oczywiście dochodzi rosnąca popularność wśród inwestorów detalicznych, różnego rodzaju ETF-ów, za pośrednictwem których możemy kupić koszyk niemal dowolnych spółek.

Nie wiem, czy faktycznie te czynniki sprawiają, że splity przestały być tak popularne, jak kilka dekad temu. Warto jednak obserwować, czy ruch NVIDIA, nie sprawi, że moda na nie powróci.

Swoją drogą statystyki pokazują wzrost popularności odwróconych splitów, czyli działania, w wyniku którego zwiększa się nominalna cena akcji. Zwykle ten zabieg stosowany jest przez spółki w bardzo dużych kłopotach, żeby podnieść cenę z wartości „groszowych”.

[Photo by Anne Nygård on Unsplash]

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

A ja widzę dalej ograniczenie, gdy akcje mają wysokie ceny. Chodzi o opcje. Opcje opiewają na 100 sztuk. Oczywiście płaci się ułamek ceny, ale strategie covered są dla małych inwestorów z tego powodu niedostępne. Dla mnie szkoda.