Howard Marks z Oaktree po raz kolejny poruszył w swoim eseju problem zrównoważonego podejścia do ryzyka w inwestowaniu. Gdy mowa o zrównoważonym podejściu do ryzyka większość inwestorów oczekuje ostrzeżeń przed braniem zbyt dużego ryzyka, przed stosowaniem zbyt agresywnego podejścia do inwestowania.

Marks porusza drugą stronę zagadnienia – problem zbyt zachowawczego podejścia do inwestowania, kompulsywnego unikania ryzyka.

Ten wątek dyskusji o ryzyku wydaje się mi interesujący. Po pierwsze dlatego, że dotyczy bliskiego mi problemu – nierozsądnie dużej awersji do ryzyka. Po drugie dlatego, że omawia zagadnienie ignorowane w poradnikach inwestycyjnych i życiowych. Poświęcają one sporo uwagi ryzykownemu inwestowaniu i ryzykownemu zarządzaniu finansami osobistymi:

- wysokiej ekspozycji na ryzykowne aktywa

- dużej koncentracji portfela i otwierania dużych pojedynczych pozycji

- używaniu dźwigni finansowej i korzystaniu z kredytów

Dużo mniej uwagi poświęca się osobom, które unikają ryzyka za wszelką cenę, które mając do wyboru dwie finansowe lub życiowe opcje zawsze wybierają tę, która wydaje się mniej ryzykowna. Przez ryzyko, zarówno w kontekście inwestycyjnym jak i życiowym, rozumiem tutaj szansę na trwałą utratę cennego aktywu. Najczęściej chodzi o kapitał ale wspomnianym aktywem może być też czas, spokój emocjonalny, szczebel kariery zawodowej, etc.

Punktem wyjścia do rozważań Marksa jest tekst, który szachowy arcymistrz – Maurice Ashley – opublikował w kwietniu w Wall Street Journal: Szachy pokazują siłę poświęcenia. Ashley pisze o poświęcaniu bierek w szachach – zagraniach, bez których trudno wyobrazić sobie grę w szachy. Dzieli szachowe poświęcenia na pozorne – gdy z góry wiadomo co się dostaje w zamian i rzeczywiste – gdy korzyści nie są konkretne i namacalne i gdy nie ma pewności, że się zmaterializują.

Zdaniem arcymistrza pozorne i rzeczywiste poświęcenia są też nieodłączną częścią codziennego życia. Te pozorne nie wzbudzają kontrowersji. Jesteśmy do nich przyzwyczajeni i gotowi. Poświęcamy czas na studia (albo wydajemy pieniądze na studia podyplomowe) bo jeśli sensownie wybraliśmy kierunek to niemal na pewno to poświęcenie zwiększy nasze całkowite życiowe dochody.

Większy problem tworzą rzeczywiste poświęcenia. Ashley jako przykład takiego aktu podaje wyjazd swojej mamy z Jamajki do USA i zostawienie na Jamajce trójki małych dzieci. Wynik tego poświęcenia nie był oczywisty. Nie wszyscy imigranci układają swoje życie w USA. W tym wypadku poświęcenie przyniosło duże zyski – pozwoliło na sprowadzenie całej rodziny do USA i otworzyło dzieciom drogę do interesujących karier. Zwolnienie się z bezpiecznej pracy w korporacji by współtworzyć start-up to dobry przykład rzeczywistego poświęcenia.

Argument Ashleya jest prosty: w konkurencyjnych dziedzinach konieczne jest dokonywanie rzeczywistych poświęceń, podejmowanie ryzyka bo kompetentny przeciwnik wykorzysta zbyt ostrożną postawę albo ktoś niebojący się podejmować ryzyka zabierze wygraną. O tym mówi tytuł niniejszego tekstu, który zaczerpnięty jest z wypowiedzi innego arcymistrza, Magnusa Carlsena. To oczywiste, że rynki finansowe są konkurencyjną dziedziną. Myślę, że większość ambitnych ludzi, celujących w ponadprzeciętne cele życiowe, może w ten sposób traktować swoją karierę i zarządzanie finansami osobistymi.

Jest bardzo prawdopodobne, że nie da się „osiągnąć czegoś więcej” na rynku i w życiu jeśli nie jest się gotowym podejmować ryzyka, jeśli najważniejszym czynnikiem decyzyjnym jest chęć uniknięcia straty.

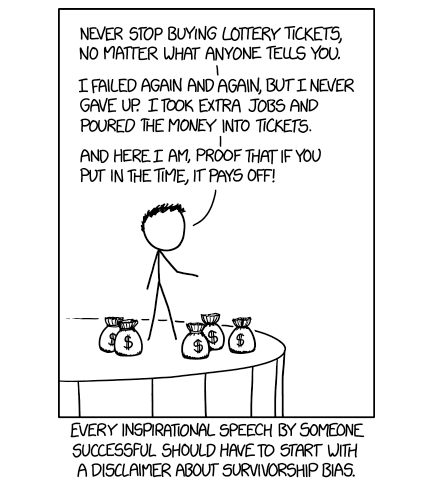

Kilka lat temu na portalu XKCD pojawił się rysunek, który zyskał sporą popularność w sieci:

Za XKCD

Na jednym poziomie przesłanie rysunku trafia w dziesiątkę: niemal wszystkie historie sukcesu obarczone są błędem przeżywalności. Tysiące ludzi na świecie zachowywało się podobnie, mieli podobne kompetencje i motywacje ale nie wspięli się na szczyt, na który wspiął się zwycięzca zdradzający sekret swojego sukcesu. Moją ulubioną radą obarczoną błędem przeżywalności jest „rzuć studia i załóż start-up – Gates i Zuckerberg to zrobili i popatrz jak daleko zaszli”. Wydaje się oczywiste, że sukces Gatesa i Zuckerberga nie wynikał z rzucenia studiów ale z faktu, że momencie podejmowania tej decyzji mieli kompetencje, kontakty i doświadczenie biznesowe pozwalające im łatwo tę decyzję podjąć.

Na drugim poziomie rysunek, a przynajmniej jego popularna w sieci interpretacja wyśmiewa jedną z najlepszych rad jakie mogą otrzymać młodzi ludzie: kupujcie losy na loterię. Nie chodzi oczywiście o literalne losy na loterię albo o pojawiające się przed nimi okazje, które oferują niewielkie szanse dużego sukcesu i nie wiążą się z katastroficznym ryzykiem, czyli takim, z którego trudno się odbudować. Myślę, że sukces zarówno w karierze zawodowo-biznesowej jak i na rynku finansowym polega na dostrzeganiu, tworzeniu sobie sensownie wycenianych losów na loterie i kupowanie ich.

Jak napisał Howard Marks trudno wyobrazić sobie osiągnięcie sukcesu bez podejmowania tego rodzaju ryzyka. Myślę, że jest to możliwe. Wyjątkowo kompetentni, pracowici ludzie mogą osiągnąć sukces w środowisku korporacyjnym przy podejmowaniu minimalnego ryzyka. Osiągną go jednak wolniej i na ostatecznie niższym poziomie niż gdyby nauczyli się akceptować rozsądne straty i porażki i od czasu do czasu podejmowali zawodowe ryzyko.

Jeśli zdefiniujemy rynkowy sukces jako długotrwałe osiąganie wyższych niż rynkowe stopy zwrotu to trudno wyobrazić sobie by inwestor, który unika ryzyka, dla którego najważniejszym celem na rynku jest unikanie strat, unikanie inwestycyjnych porażek w portfelu mógł osiągnąć rynkowy sukces. Nie oznacza to oczywiście, że podejmowanie ryzyka gwarantuje osiągnięcie rynkowego sukcesu. Miliony inwestorów podejmuje ryzyko. Niewielka część z nich wygrywa z rynkiem w długim terminie.

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Moją ulubioną radą obarczoną błędem przeżywalności jest „rzuć studia i załóż start-up – Gates i Zuckerberg to zrobili i popatrz jak daleko zaszli”.

Teraz się nasuwa prosta odpowiedź: Elizabeth Holmes rzuciła studia i zaszła do więzienia.

Wniosek: nie ma prostych odpowiedzi.

To okolicznosci i nasze przygotowanie decyduja o tym, na co mozna sobie pozwolic.

Proste recepty: ryzykuj Ty, bo Gatesowi sie udalo, to prosty przepis na katastrofe, bo zapomina sie, ze tych kandydatow Gatesow bylo jednak wiecej, a jesli nic sie o nich nie mowi, to dlatego, ze temu wyszlo, a tamtym nie.

@ Bogdanow

Mam nadzieję, że dostrzegasz, że to "ulubioną" jest ironiczne.

Miałem napisać tekst nawiązujący do Twoich spostrzeżeń, ale przypomniałem sobie, że już go kiedyś napisałem 🙂

https://blogi.bossa.pl/2012/12/02/czy-nadmierne-ryzyko-bywa-uzasadnione/

Świetny wpis i rysunek.

Od siebie tylko dodam, że ostatecznie wszystko sprowadza się do 3 punktów (czy to w pokerze, czy w handlu, czy w inwestycjach):

1) decyzje z dodatnią wartością oczekiwaną

2) zarządzanie wielkością pozycji

3) dyscyplina emocjonalna

1 punkt jest paradoksalnie najprostrzy, bo istnieje setki sposobów na zarabianie.

2 punkt jest trudniejszy, bo jak dobrać pozycję tak by nie było ani za dużo (nawet decyzje mające 80% szans na wygraną dają 100% bankructwo jeśli stawia się 25% kapitału za każdym razem), ani za mało (co ci ze znalezienia świetnej strategii jeśli nie wykorzystujesz jej pełnego potencjału).

3 punkt jest nie do przeskoczenia dla wielu ze względów genetycznych, a czasami też środowiskowych.

Pozdrawiam