Polityczna, ekonomiczna i finansowa część amerykańskiego Twittera emocjonalnie komentowała dziś wyniki najnowszego sondażu zleconego przez The Guardian. Dlaczego?

Z sondażu wynika, że:

- 55% Amerykanów uważa, że amerykańska gospodarka się kurczy, 56% uważa, że jest w recesji

- 49% myśli, że S&P 500 notuje spadki w 2024 roku

- tyle samo twierdzi, że stopa bezrobocia jest blisko 50-letniego maksimum

- 72% uważa, że inflacja rośnie

Jeśli weźmiemy te wyniki literalnie i porównamy z rzeczywistymi danymi dokładnie odpowiadającymi treści pytań to rzeczywiście możemy dojść do wniosku, że Amerykanie utracili kontakt z rzeczywistością. Wszystkie ich pomyłki są skrzywione w jedną, negatywną stronę. Ekonomiczna niewiedza może być tu jedynie tłem dla bardziej istotnego zagadnienia: ekstremalnie skrzywionego obrazu sytuacji gospodarczej.

Zobaczmy:

- amerykański PKB (zanualizowany) wzrósł o 1,6% w I kw. 2024 po wzroście o 3,4% w IV kw. 2023, ostatnia recesja skończyła się w II kw. 2020 roku

- S&P 500 rośnie 11% YTD

- stopa bezrobocia przez wiele miesięcy utrzymuje się poniżej 4% i jest bliska historycznemu minimum

- inflacja spadła do 3,4% w kwietniu 2024 z 4,9% w kwietniu 2023 i 8,3% w kwietniu 2022

Jak to wszystko wyjaśnić? Zaproponuje kilka sensownych hipotez.

Zacznijmy od tego, że wbrew temu co myśli „twitterowa bańka” większość ludzi nie śledzi skrupulatnie publikacji makroekonomicznych wskaźników. Po drugie większość ludzi nie traktuje tego rodzaju sondaży jak ustnej matury i nie stara się w nich o jak najlepszy wynik.

Moim zdaniem bardziej realistyczną interpretacją odpowiedzi na wszystkie te pytania jest założenie, że dla uczestników badania wszystkie z nich brzmiały jak: czy myślisz, że w gospodarce dzieje się dobrze czy źle? Zdecydowana większość respondentów uważała, że w amerykańskiej gospodarce dzieje się źle i dała temu wyraz w pytaniach o konkretne wskaźniki ekonomiczne, których rzeczywistych wartości nie znała bo o 14:30 nie sprawdza depesz z najnowszymi danymi o bezrobociu, inflacji czy zmianie PKB. Myślę, że takie podejście do sondaży z pytaniami „o stanie świata” jest realistyczne.

Specjalny akapit poświęcić należy pytaniu o inflację. Owszem, z odczytów CPI wynika, że inflacja spada: jest niższa niż rok temu i niższa niż dwa lata temu. To nie jest jednak sposób w jaki przeciętny człowiek rozumie termin spadająca inflacja. Myślę, że dla przeciętnego człowieka spadająca inflacja to spadające ceny. Z danych wynika, że inflacja w USA spada a ceny są o 17% wyższe niż trzy lata temu. Sporo ludzi jest skołowanych i zirytowanych gdy eksperci wmawiają im, że inflacja spada a oni widzą, że ceny w sklepie są kilka procent wyższe niż rok temu. Część ekspertów i bankierów centralnych zaczyna to dostrzegać i rozumieć, że wielu ludzi rozumie zwycięską walkę z inflacją jako powrót cen do czasów sprzed pandemii.

Wróćmy do wątku negatywnej oceny stanu amerykańskiej gospodarki. W tym kontekście wyniki sondażu Harrisa nie są zaskoczeniem. W ostatnim roku sondaże regularnie pokazywały, że jakieś 70% Amerykanów źle ocenia sytuację ekonomiczną w kraju. Podobny odsetek uważał, że gospodarka USA zmierza w złym kierunku. Bardziej stonowane są wyniki sondażu Gallupa: 24% ocenia sytuację gospodarczą jako dobrą, 44% jako złą (32% jako przeciętną).

No dobrze ale dlaczego Amerykanie mają tak słabe zdanie o gospodarce swojego kraju choć wskaźniki gospodarcze pokazują optymistyczny obraz a S&P 500 poprawia historyczne szczyty bo inwestorzy oczekują (między innymi) miękkiego lądowania gospodarki?

Myślę, że są dwie dobre odpowiedzi na to pytanie. Pierwsza dotyczy tego jak Amerykanie odbierają, rejestrują sytuację gospodarczą. Druga dotyczy tego jaki obraz amerykańskiej gospodarki Amerykanie widzą w mediach.

Zacznijmy od pierwszej odpowiedzi. Myślę, że gospodarczy i polityczni eksperci zdecydowanie niedoszacowują znaczenia jakie dla przeciętnego człowieka ma poziom inflacji, zwłaszcza skumulowanej kilkuletniej inflacji.

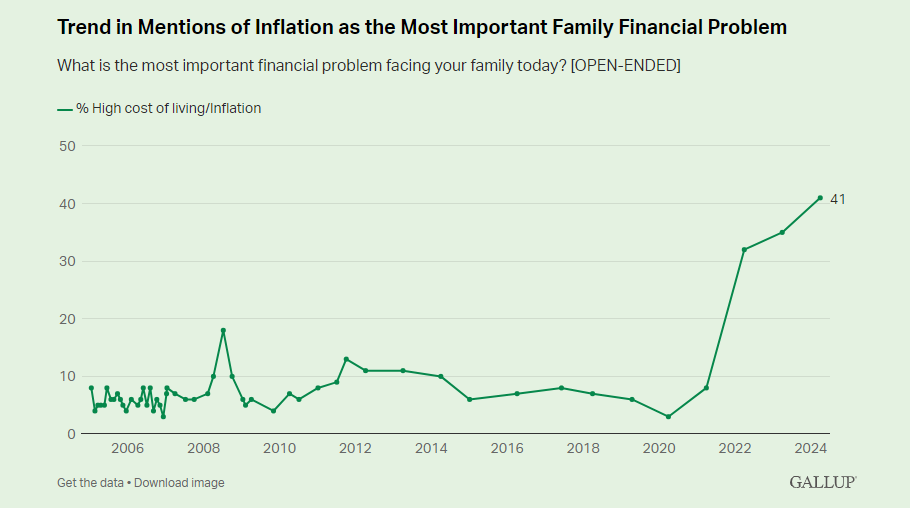

W najnowszym sondażu Gallupa 41% Amerykanów podało inflację/wysokie koszty życia jako najważniejszy problem finansowy ich rodziny. Co ciekawe, na drugim miejscu (z 14% wskazań) były wysokie koszty kupna/wynajmu domu.

Za Gallup

Od pandemii wskaźnik inflacji CPI wzrósł w USA o około 23%. Ceny żywności i paliwa wzrosły zdecydowanie mocniej. Ma to duże znaczenie bo żywność (oraz inne składniki codziennych czy cotygodniowych zakupów) i paliwo to produkty, które regularnie się kupuje. Zmiana cen tych produktów jest wyraźnie widoczna dla konsumenta, ważna dla konsumenta i determinuje jego odczuwanie inflacji. Co więcej ten nagły wyskok cen miał miejsce po dekadzie bardzo niskiej inflacji. W wspomnianym sondażu Gallupa inflacja niemal nie przekraczała 10% wskazań w okresie 2009 – 2021. Tak jak inwestorzy mocniej odczuwają zmienność na rynku po dłuższym okresie spokoju tak konsumenci wyjątkowo mocno odczuli skok cen po tym jak przez dekadę zapomnieli o tym jak to jest martwić się inflacją.

Wysoka inflacja wpłynęła na inny istotny dla konsumenta wskaźnik – realne wynagrodzenia. Amerykanie mają za sobą niemal dwuletni, bolesny spadek realnych wynagrodzeń w latach 2020-2022, w czasie którego realne wynagrodzenia spadły o około 8%. Coś takiego nie wydarzyło się nawet w czasie globalnego kryzysu finansowego w latach 2007-2009. Realne wynagrodzenia powróciły już do trendu wzrostowego ale przeciętny Amerykanin zarabia realnie tyle co przed pandemią a więc ma za sobą ponad 4 stracone lata. Zapewne nie tego oczekuje od amerykańskiej gospodarki i nie do tego przyzwyczaił się w ostatnich dekadach.

Wspomniałem, że na drugim miejscu amerykańskich bolączek są wysokie ceny wynajmu/kupna domu. Warto zauważyć, że wzrost cen nieruchomości jest asymetrycznie odczuwany przez społeczeństwo, zwłaszcza w okresie dynamicznego wzrostu oprocentowania kredytów hipotecznych. Dla posiadaczy nieruchomości wzrost ich wartości jest dużo mniej wyraźny, mniej odczuwalny i mniej znaczący niż dla ludzi, którzy chcą kupić dom lub mieszkanie. Zwłaszcza wtedy gdy jak w USA posiadacze nieruchomości są „uwięzieni” w kredytach o atrakcyjnym oprocentowaniu (w USA praktycznie nie ma kredytów hipotecznych o zmiennym oprocentowaniu) i zmiana nieruchomości (np. na większą) wiązałaby się z koniecznością wzięcia kredytu o 2-krotnie wyższym oprocentowaniu.

Dla osób posiadających jedną nieruchomość wzrost ich cen ma marginalne znaczenie. Ich majątek netto rośnie. Nie przekłada się to jednak na standard ich życia. W przypadku chęci zmiany nieruchomości na większą korzyści z wzrostu cen na rynku zanikają. Dla osób chcących posiadać nieruchomość wzrost ich cen jest bardzo bolesny i często staje się kluczowym problemem finansowym. Mam wrażenie, że sporo polityków i sporo lobbystów zapomina o tej asymetrii.

Myślę, że kolejnym nasuwającym się wnioskiem jest idea, że politycy zdecydowanie niedoszacowali polityczne koszty wysokiej inflacji, zwłaszcza w państwach, w których wysoka inflacja zdążyła już wypaść z „zbiorowej pamięci”. Zastanawiam się czy będzie to miało wpływ na decyzje polityczne podejmowane w przyszłości, na przykład w przypadku następnych kryzysów ekonomicznych.

Powyższe rozważania można żartobliwie podsumować stwierdzeniem: ludzie nie jedzą wskaźników ekonomicznych. Indywidualna ocena sytuacji gospodarczej (zwłaszcza skumulowanych zmian gospodarczych) może w przypadku dużej części społeczeństwa istotnie różnić się od wskaźników makroekonomicznych.

Nie wynika to z faktu, że wskaźniki ekonomiczne fałszują rzeczywistość. Wynika to z faktu, że są „emocjonalnie neutralne” i ignorują społeczne preferencje, np. nacisk na niską inflację w kategorii dóbr pierwszej potrzeby.

Ale to pierwsza z dwóch hipotez…

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.