Strach i zwolnienia w Las Vegas – tak Jason Schreier zatytułował relację z tegorocznej DICE, konferencji branży gier w Las Vegas. Duże zwolnienia przeprowadzili czołowi producenci gier: Epic Games, Tencent Holdings, Riot Games i Activision Blizzard. Wiele małych firm wypadło z rynku.

Trudny okres branży gier widać także w notowaniach spółek z tego segmentu na GPW. Łącznie na GPW i NewConnect notowanych jest 96 producentów gier (na 766 wszystkich spółek). To najliczniej reprezentowana branża na GPW.

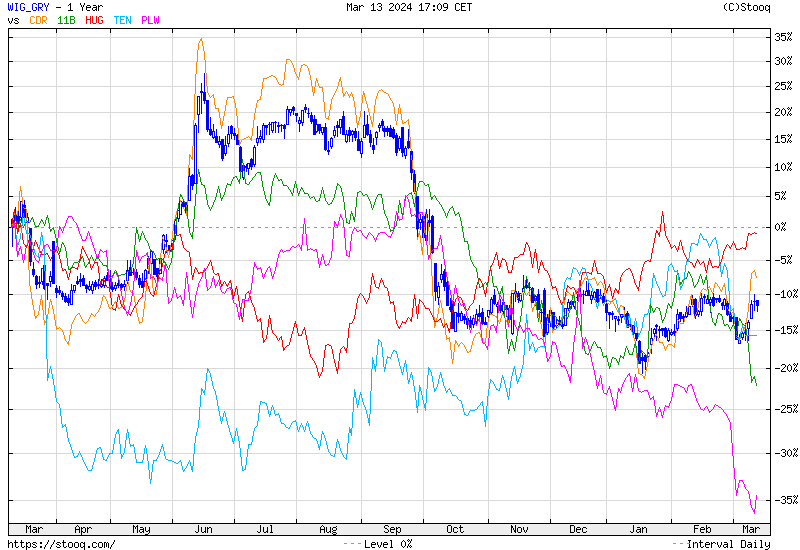

Indeks WIG-Gry stracił w ostatnim roku 11% przy 40% wzroście WIG. Ten indeks podobnie jak kilka innych na GPW jest indeksem jednej spółki – CD Projekt z 66% udziałem. Paradoksalnie, 8% przecena CDR lekko podciągnęła wynik indeksu.

Jeśli weźmiemy pod uwagę 5 największych (pod względem udziału w indeksie) spółek to okaże się, że żadna z nich nie zanotowała dodatniej stopy zwrotu. Co ciekawe średnia stopa zwrotu spółek z indeksu to 3,2% (wyciągnięta trzycyfrowymi stopami zwrotu Artifexu, Game Factory i Games Operators).

Za Stooq

WIG-Gry to indeks deweloperów gier z głównego. Prawdziwa rzeź ma miejsce na NewConnect. Z 88 spółek (łącznie z GPW i NewConnect) notowanych co najmniej od roku tylko 16 przyniosło inwestorom zysk. Dokładnie tyle samo straciło 50% i więcej. Przeciętna stopa zwrotu za ostatni rok to -17% a mediana -30%.

W tym czasie WIG zyskał 40% a NCIndex był 12% pod kreską.

Łatwo wyjaśnić skąd się wzięły tak słabe stopy zwrotu producentów gier z NewConnect. Wielu z nich „pochodzi” z fali ofert publicznych i prywatnych przeprowadzanych w czasie hossy producentów gier a częściowo także z czasów pandemicznej gorączki spekulacyjnej i wybuchu popularności inwestowania społecznościowego.

Były to czasy gdy wystarczyło założyć spółkę, zatrudnić kogoś z CD Projekt albo Techland w CV, zlecić grafikowi by zrobił kilka poglądowych rysunków z gry, którą chciało się produkować i można było uzyskać 1-2 miliony zł finansowania z oferty akcji przy wycenia 20-30 mln zł. Nie powinno być żadną niespodzianką, że w momencie wejścia na NewConnect wycena tego typu tworów jest szybko weryfikowana i bardzo często zmierza ku rzeczywistej wartości, która w przypadku wielu spółek z tej grupy wynosi 2-3 mln złotych – czyli tyle „ile warte jest” miejsce na NewConnect.

Przykład hossy producentów gier i rozgrzanego do czerwoności rynku ofert publicznych i prywatnych uwidacznia jedną z cech okresów irracjonalnego entuzjazmu na rynku. Takie okresy umożliwiają uzyskanie finansowania słabym projektom biznesowym (a nawet projektom „skrojonym” jedynie na wyciągnięcie pieniędzy od inwestorów) a przeciętnym i dobrym firmom pozyskanie finansowania przy kosmicznych wycenach. Gdy okres irracjonalnego entuzjazmu się kończy inwestorzy, którzy nie zauważyli, że muzyka przestała grać płacą wysoką cenę za te rynkowe ekscesy.

Segment producentów gier na GPW na pewno nie jest już w fazie irracjonalnego entuzjazmu. Czy jest w fazie depresyjnej maniakalno-depresyjnego rynku z opowieści Buffetta? Myślę, że większość inwestorów zgodzi się, że trzy warunki powinny być spełnione by można było mówić o fazie nadmiernej negatywnej reakcji rynku:

- segment ma za sobą mocne spadki

- sentyment wokół branży jest skrajnie negatywny

- sektor notowany jest przy relatywnie niskich (na przykład do historycznej średniej) wskaźnikach

Pierwszy warunek jest na pewno spełniony. WIG-GRY zaliczył dołek 75% poniżej szczytu z 2020 roku (spora w tym zasługa CD Projekt). Inwestycyjny sentyment wokół branży jest negatywny ale myślę, że opinie o tym czy osiągnął skrajne poziomy będą podzielone. Największy problem jest chyba z oceną atrakcyjności wycen w sektorze. Wynika on z tego, że dwie najważniejsze dla branży spółki CD Projekt i 11 bit studios powinny być wycenione z uwzględnieniem cyklu wydawniczego a na kluczowe produkcje tych spółek poczekamy odpowiednio kilka miesięcy i kilka lat.

Możemy jednak spojrzeć na wyniki sektora w ujęciu równoważonym, które pozwoli zignorować nadzwyczajną rolę CDR i 11B (dane za BiznesRadar). Sprawdźmy indeks WIG-Gry. Z 22 spółek

- 8 jest bez zysku

- 8 ma wskaźnik C/Z powyżej 20 (w tym CDR i 11B)

- 6 wskaźnik C/Z poniżej 20

Jak to wygląda w całym segmencie liczącym 96 spółek?

- 56 spółek jest bez zysku (to 58% wszystkich!)

- 18 spółek ma C/Z powyżej 20

- 22 spółki mają C/Z poniżej 20

Z całą pewnością są to dane, które pokazują, że w sektorze jest sporo beznadziejnych biznesów bez pomysłu na uzyskanie rentowności. Czy pokazują ekstremalnie niskie wskaźniki wyceny?

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jako gracz mogę tylko powiedzieć, że w ostatnich latach spadła jakość gier od dużych producentów.

Generalnym problemem jest niska jakoś scenariusza, kiepska mechanika rozgrywki oraz ten sam bardzo agresywny schemat monetyzacji, coraz częściej dodawany do produktów za które użytkownik zapłacił na starcie.

Na steamie królują produkcje w dużej mierze niezależne typu Palworld, Helldivers 2, Baldurs Gate 3 itp.

Mam wrażenie że innowacja i dbałość o szczegóły zaczęły wyparowywać z branży (Poza nielicznymi wyjątkami)