Po czym poznać, że jakaś spółka jest kontrowersyjnie wyceniana? Gdy dziennikarze i analitycy podają rynkowe wskaźniki wyceny sektora w dwóch wersjach: z uwzględnieniem tej spółki i z jej wyłączeniem.

David Wainer napisał kilka dni temu w Wall Street Journal o sektorze farmaceutycznym na amerykańskim rynku: Mający swoje fundamenty w sytuacji politycznej pesymizm (zarówno Biden jak i Trump mają polityczne inicjatywy niekorzystne dla Big Pharma – T.) jest już uwzględniony w cenach. Wskaźnik cena/zysk (oparty na zyskach w następnych 12 miesiącach) dla sektora farmaceutycznego wynosi 16,7 co oznacza 15% dyskonto względem wskaźnika dla S&P 500 (na poziomie 19,7). Dyskonto będzie dużo wyższe jeśli wyłączymy z zestawienia Eli Lilly – szybującą w obłokach firmę produkującą lek na otyłość.

Co David Wainer miał na myśli przez szybującą w obłokach? Eli Lilly jest pierwszą firmą farmaceutyczną, której kapitalizacja przekroczyła 500 mld USD. Obecnie rynkowa wartość spółki, po 80% wzrostu w ostatnich 12 miesiącach, to 596 mld USD co czyni z Eli Lilly największą pod względem kapitalizacji rynkowej firmę farmaceutyczną na świecie. O 20% większą od Novo Nordisk – drugiego przedstawiciela sektora nowoczesnych leków na cukrzycę, z zastosowaniem w leczeniu otyłości.

Wspomniany segment (obejmujący w tym momencie Ozempic i Wegovy od Novo Nordisk i Mounjaro od Eli Lilly) wzbudza olbrzymi entuzjazm zarządów Big Pharmy, analityków, inwestorów i ludzi z problemami z utrzymaniem prawidłowej wagi (niekoniecznie w tej kolejności). Dzieje się tak dlatego, że łączy w sobie dwie cechy:

- bardzo szeroki rynek (w USA otyłość dotyczy 40% społeczeństwa)

- bardzo długi okres leczenia (korzystne efekty leku znikają po jego odstawieniu)

Dlatego analitycy spodziewają się, że wspomniana grupa leków osiągnie roczną sprzedaż powyżej 100 mld USD a jej poszczególni przedstawiciele (jak Mounjaro czy Wegovy) staną się najlepiej sprzedającymi się lekami w historii pod względem generowanych przychodów. Analitycy publikują nawet raporty szacujące wpływ wspomnianych leków na inne sektory gospodarki (np. konsumpcję żywności czy alkoholu albo sprzedaż innych leków i urządzeń medycznych). Skala entuzjazmu analityków i inwestorów na pewno przypomina tę z segmentu AI.

Określenie szybująca w obłokach ma także inny kontekst. Związany z pomysłem by z zestawień sektora farmaceutycznego wyłączać Eli Lilly. Spółka jest notowana przy wysokich wskaźnikach:

- C/Z za ostatnie 12 miesięcy: 114

- Prognozowany C/Z na następne 12 miesięcy: 50

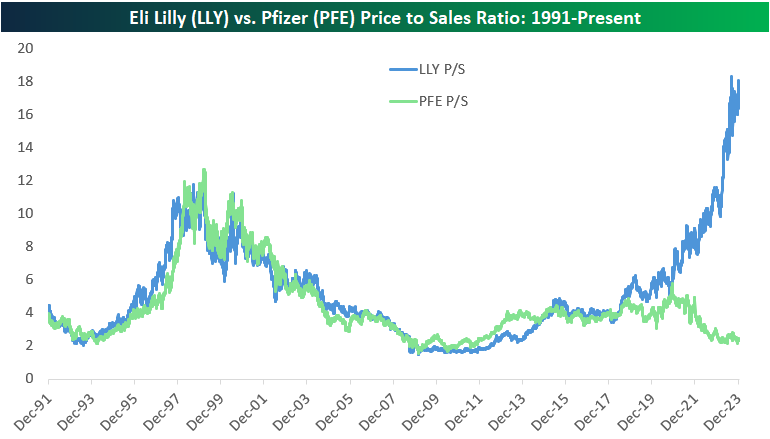

- Cena/sprzedaż: 18

Analitycy Bespoke zestawili wskaźniki cena/sprzedaż dla Eli Lilly i Pfizera. Wskaźniki te jeszcze na początku 2021 były na podobnym poziomie:

Za Bespoke

Intuicyjną reakcją wielu inwestorów (widoczną na przykład komentarzach na X) jest stwierdzenie, że rynek akcyjny bywa kompletnie nieracjonalny, opanowany przez chwilowe mody inwestycyjne. Warto więc zauważyć, że za tym spektakularnym rozjazdem rynkowych wskaźników Eli Lilly i Pfizera stoją realne fundamenty biznesowe. Biznes Eli Lilly fenomenalnie się rozwija i ma szansę na dalszy rozwój (w przypadku dopuszczenia nowych zastosowań dla flagowego leku). Wzrost przychodów rok do roku sięga 40%. Analitycy oczekują trzycyfrowego wzrostu zysku w następnych 12 miesiącach.

Biznes Pfizera, w dużym stopniu oparty na dwóch pandemicznych produktach (szczepionce i leku Paxlovid) kurczy się. Spadek przychodów rok do roku przekracza 40%.

Nie można jednak zaprzeczyć wokół Eli Lilly i Pizera panuje kompletnie odmienny sentyment rynkowy. Narracje, których używa się opisując spółki są kompletnie odmienne. Eli Lilly jest spółką z ekspozycją na najbardziej perspektywiczny, wzbudzający największy entuzjazm segment rynku farmaceutycznego. Korzysta też z reputacji firmy, która odniosła sukces bo stawiała na ignorowane przez innych przedstawicieli Big Pharmy dziedziny i nie bała się podejmować ryzyka w programach badawczych.

Pfizer jest spółką, która zaangażowała duże zasoby w segment pandemiczny, w którym sprzedaż, po spowszednieniu Covid-19, okazała się dużo poniżej oczekiwań. Poprzez koncentrację na segmencie pandemicznym Pfizer zaniedbał inne potencjalne kierunki rozwoju.

Bez wątpienia za 9-krotną różnicą w wysokości wskaźnika cena/sprzedaż dla Eli Lilly i Pfizera stoją zarówno twarde, mierzalne czynniki biznesowe jak i czynniki związane z rynkowym sentymentem i dominującą na rynku narracją. O tym jak duża była rola tych czynników inwestorzy dowiedzą się za jakiś czas gdy okaże się jak poprawna lub błędna była rynkowa narracja o perspektywach segmentu nowoczesnych leków na odchudzanie i jak poprawna lub błędna była narracja, że sukces Eli Lilly wynika z jakości przyjętej strategii a nie pojedynczego szczęśliwego zdarzenia w postaci programu badawczego, który stworzył Mounjaro.

W tym momencie pewnie możemy spojrzeć w przeszłość. Tak wyglądają kursy dwóch wygranych (Novo Nordisk i Eli Lilly), przegranego (Pfizera) i całego sektora (NYSE Arca Pharmaceutical Index):

Za Yahoo inance

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Podobny mechanizm jest przecież w wielu branżach technologicznych.

Spacex świetnie zarabia na lotach w kosmos, inne firmy – niespecjalnie.

TSMC jest niesamowicie dochodowy, ale ma coraz mniej konkurentów którzy są w stanie dotrzymać kroku.

Po co sięgać tak daleko, aż za ocean? Przecież i na naszym parkiecie mamy spółkę która mogła by być bohaterką powyższego wpisu (tyle że w drugą stronę) Myślę o JSW w porównaniu do HCC, ARCH czy TECK. Mogła by, ale nie jest. Widać to po rekomendacjach DM i artykułach w prasie branżowej.