Nietypowych składników tej hossy w USA jest kilka, ale 2 widać wyraźnie na wykresach: największy kawałek tortu w tej hossie zgarnia 7 mega-techów, największym przegranym są małe spółki.

A przecież przez tyle cykli giełdowych żyliśmy w cieniu anomalii, wg której to małe spółki generują lepsze zwroty niż molochy. Czar jakby prysł, żałuję bardzo, bo sam lubiłem grać kontrakty CFD właśnie na indeks maluchów Russell 2000, głównie z uwagi na zmienność.

Ale jest z tym związana jeszcze inna narracja. Otóż panuje przekonanie, że małe spółki ruszają żwawo w górę wówczas, gdy hossa jest naprawdę zdrowa i ma mocne uzasadnienie w fundamentach gospodarki.

Co sądzić w takim razie gdy patrzymy na wykres małych spółek amerykańskich na tle reszty w tym roku?

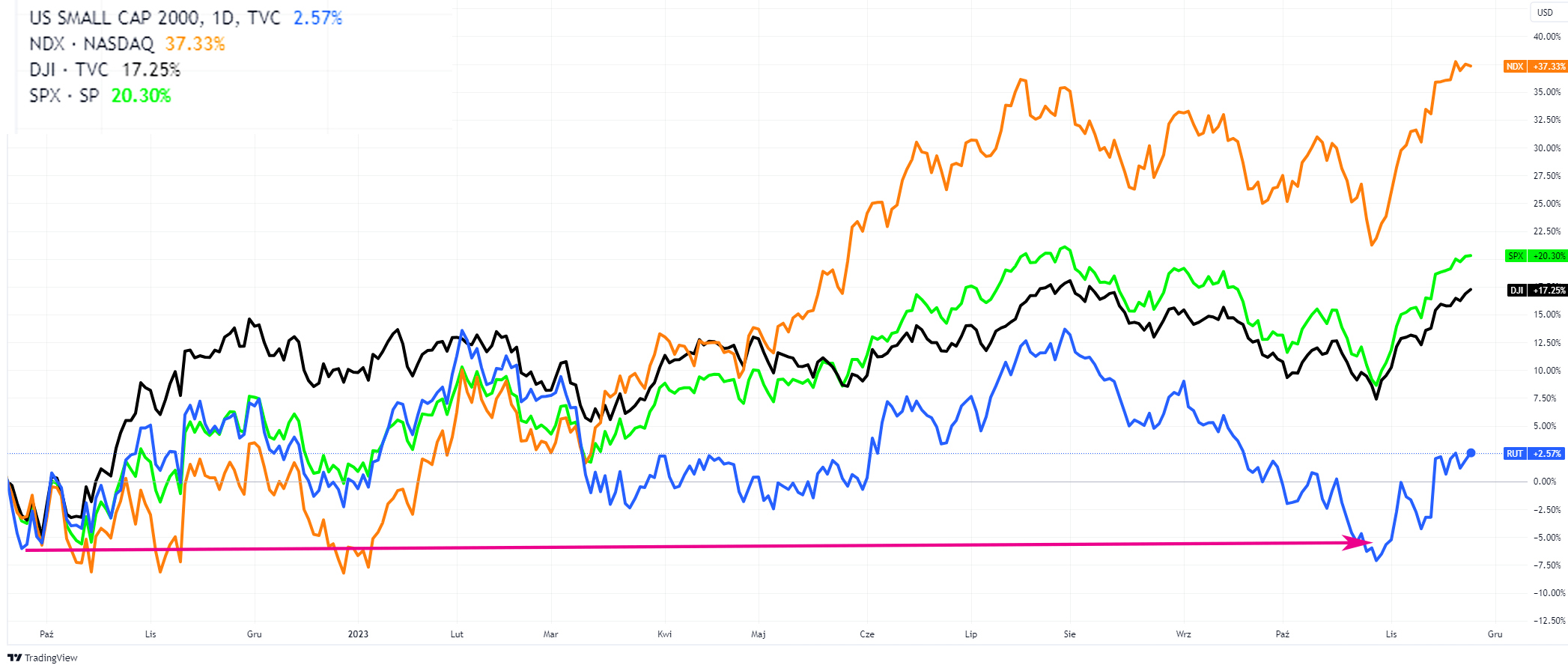

Tak wyglądają 4 główne indeksy amerykańskie od momentu rozpoczęcia tej hossy:

Jako pierwszy bessę skończył właśnie Russell2000. Jednak najszybciej w górę wystrzelił chwile potem DJIA, czyli spółki identyfikowane jako tradycyjne (Value stocks). Jednak wybuchła moda na AI, dzięki czemu Nasdaq100 został samodzielnym liderem tego wyścigu. I jako jedyny w tej fali poprawił swój szczyt z lipca. O ok 17 pp wyprzedził S&P500 i aż o 35 pp Russell 2000.

I co wielce zaskakuje potem: w czasie tej hossy Russell 2000 zszedł poniżej dołka poprzedniej bessy, co pokazuje strzałka, powodując tym samym, że trzeba to przynajmniej w sensie technicznym zakwalifikować jako nowa bessa!!!

AI rewolucja wyssała więc kapitał przeznaczony na akcje, choćby fundusze hedgingowe zbudowały największą w historii pozycję na Wspaniałej 7, czyli mega-techach. Russell 2000 został outsiderem w tej sytuacji, a przecież podczas hossy po-pandemicznej był nawet w pewnym momencie liderem indeksów.

Mamy więc do czynienia z nietypową hossą, bardzo wąską, bo rynek ciągnie raptem kilka mega-techów związanych z AI.

Istnieje także inne powiedzenie: „śmieci” rosną ostatnie. To oznacza mniej więcej tyle, że szczyt hossy jako ostatnie robią właśnie małe spółki. Śmieci to w obecnym kontekście także inne znaczenie: aż 40% spółek z Russell 2000 nie generuje zysków. A w bessie ta liczba była nawet wyższa. Dekadę temu sięgało to okolic 10%. Rynek zrobił się ostrożny i wybiórczy, co w pewnym sensie jest uzasadnione.

Trzeba się spodziewać, że rynek się w pewnym momencie nasyci i zacznie wracać ku ‘maluchom’, choćby dlatego, że zaczną wyglądać na relatywnie tanie. Nie namawiam jednak do ich kupowania, nie ma żadnych gwarancji, że ta dziwna hossa zmieni się w „normalną”.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.