Rosnące rentowności amerykańskich obligacji długoterminowych to w tym momencie najbardziej poważne zmartwienie inwestorów na globalnym rynku akcyjnym. Według wielu obserwatorów rosnące rentowności wynikają z przejścia rynku długu w fazę akceptacji scenariusza „wysokie stopy procentowe na dłużej”.

Nie brakuje jednak głosów sugerujących, że obserwowane obecnie rentowności amerykańskich 10-latek wydają się ekstremalnie wysokie na tle okresu niskich stóp procentowych po globalnym kryzysie finansowym. Jeśli rozszerzymy okres obserwacji to okaże się, że rentowności 10-latek na poziomie 4,8% nie są niczym ekstremalnym. To średnia rentowność 10-latek w ostatnich stu latach.

Łatwo jest też znaleźć zestawienia pokazujące, że amerykański rynek akcyjny dobrze radził sobie w otoczeniu monetarno-finansowym, które obserwujemy i które możemy oczekiwać w najbliższych kilkunastu miesiącach.

Ben Carlson pokazał na przykład, że amerykańskie akcje generowały atrakcyjne stopy zwrotu w okresach, które zaczynały się od wysokiej inflacji i wysokich stóp procentowych. Historyczne zestawienia pokazują, że amerykańskie akcje „lubią” środowisko dezinflacyjne czyli spadające wartości CPI.

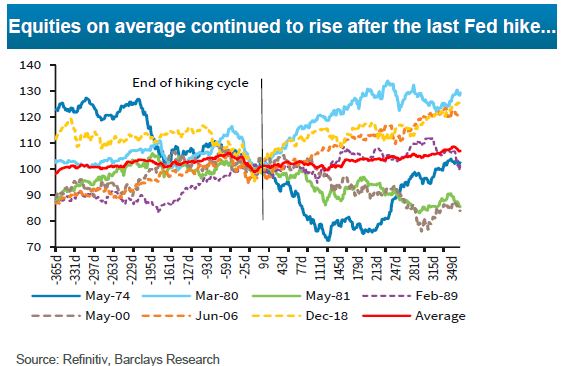

Analitycy Barclays pokazali niedawno, że inwestorzy nie powinni się też obawiać zakończenia cyklu podwyżek stóp (rynek spodziewa się ostatniej podwyżki pod koniec 2023 roku i pierwszej obniżki w drugiej połowie 2024 roku):

Za Barclays

Czy ten wykres powinien uspokoić inwestorów? Mnie nie uspokaja. Tak jak nie uspokaja mnie większość zestawień historycznych łączących zachowanie amerykańskiego rynku akcyjnego i konkretne reżimy monetarno-finansowe.

Wykres oparty jest na siedmiu wydarzeniach historycznych. Nie jest to imponująca liczba. W trzech sytuacjach, w okresie roku po ostatniej podwyżce nastąpiło spore obsunięcie (od 15% do 25%). Owszem, przeciętnie amerykańskie akcje zachowują się przyzwoicie po ostatniej podwyżce ale konkretny inwestor na rynku „nie dostaje przeciętnych historycznie stóp zwrotu”. Co ciekawe, z wykresu wynika, że ta przeciętna stopa zwrotu po ostatniej podwyżce co prawda jest dodatnia ale jest też niższa niż przeciętna długoterminowa stopa zwrotu z S&P 500.

Drugi problem z zestawieniami wysokich stóp procentowych czy wysokich rentowności obligacji i następujących po tych sytuacjach stopach zwrotu z amerykańskich akcji polega na tym, że pomijają one inne istotne dla stóp zwrotu z rynku akcyjnego czynniki takie jak wskaźniki wyceny rynkowej. Za każdym razem gdy używamy historycznych analogii w procesie inwestycyjnym warto zadać sobie pytanie: czy rzeczywiście porównuję podobne historyczne epizody czy ten obecny jest na tyle wyjątkowy, że można spodziewać się innych rezultatów.

Mój trzeci problem z historycznymi zestawieniami z amerykańskiego rynku akcyjnego polega na tym, że im dłuższy jest analizowany okres (np. 10-letnie stopy zwrotu z S&P 500) tym bardziej prawdopodobne, że pokażą dobre zachowanie amerykańskich akcji. Bo amerykańskie akcje mają za sobą fantastyczne ostatnie 100 lat. W długim okresie historyczna analiza pokaże, że amerykańskie akcje poradzą sobie ze wszystkim.

Problem (numer 4) polega na tym, że większość konsumentów takich zestawień nie operuje w tak długim horyzoncie czasowym. Inwestorzy czytający raporty z rynku akcyjnego banków inwestycyjnych zastanawiają się co S&P500 zrobi w październiku albo jak skończy rok. „Zielone” 3-letnie czy 10-letnie stopy zwrotu w zestawieniu będą działać na nich uspokajająco ale nie będą odpowiadać na inwestycyjne pytanie, na które odpowiedzi szukają.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.