Niewiele jest motywów inwestycyjnych, w których międzynarodowa polityka (i związana z nią propaganda) odgrywa tak dużą rolę jak w przypadki idei dedolaryzacji.

Dedolaryzacja, czyli istotne zmniejszenie roli dolara w transakcjach międzynarodowych (a w ekstremalnej formie upadek dolara jako waluty globalnej) jest jednocześnie kluczowym postulatem polityczno-gospodarczym szczytów BRICS, stałym elementem propagandowych przemów Putina i popularną ideą inwestycyjną – zwłaszcza wśród „alternatywnych” doradców czy guru inwestycyjnych.

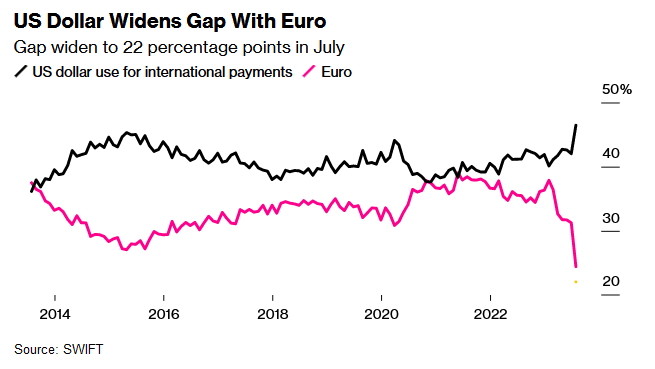

Kilka dni temu interesujące „trzy grosze” do debaty o dedolaryzacji dorzucił Bloomberg, który opublikował wykres pokazujący udział dolara i euro we wszystkich transakcjach zawieranych w systemie SWIFT.

Za Bloomberg

Udział dolara w transakcjach w systemie SWIFT wzrósł w lipcu 2023 roku do 46% i jest najwyższy od dekady. Udział euro spadł do 24%. Udział juana wynosi 3%.

Chińska waluta odnotowała istotny wzrost od 2010 roku (wtedy jej udział w transakcjach SWIFT wynosił 0,03%). Jeśli jednak porównamy wartość 3% z udziałem Chin w globalnym handlu (chiński eksport to 13% globalnego eksportu) to zauważymy istotną lukę.

W tym miejscu warto podkreślić rolę wzrostu gospodarczego znaczenia państw rozwijających się, takich jak BRICS, w procesie dedolaryzacji. Przy okazji ostatniego szczytu BRICS pojawiły się wykresy pokazujące zmianę udział państw G7 i państw BRICS w globalnym PKB. Wspomniane zestawienia oparte były o PKB ważony parytetem siły nabywczej (korzystny dla BRICS) ale dobrze oddają trend wzrostu roli BRICS (nie oszukujmy się – głównie Indii i Chin) w globalnej gospodarce.

W 2000 roku wyglądało to tak:

- udział G7 na poziomie 43%, udział BRICS na poziomie 19%

Przez 23 lata sporo się zmieniło i sytuacja wygląda teraz tak:

- udział G7 na poziomie 30%, udział BRICS na poziomie 33%

W tej sytuacja spadek znaczenia dolara jako globalnej waluty wydaje się naturalnym procesem. Podobnie jak wzrost znaczenia walut BRICS, na przykład juana czy rupii. Można znaleźć dziedziny, w których spadek znaczenia dolara jest widoczny: na przykład udział USD w rezerwach walutowych spadł z 71% w 2000 roku do 59% w 2023 roku.

Natomiast istnieje gigantyczna różnica pomiędzy zmniejszeniem się roli dolara w transakcjach międzynarodowych (i spadkiem ekstremalnie wysokich udziałów USD – na przykład 88% w transakcjach FX) a dedolaryzacją rozumianą jako upadek dolara i utratą przez niego wyjątkowego charakteru waluty globalnej. Dedolaryzacja jako motyw inwestycyjny zakłada ten ekstremalny scenariusz. Szukanie jej potwierdzenia w niewielkich spadkach udziału dolara w obrocie międzynarodowym jest błędem.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.