Jakiś czas temu zmieniłem swoje zdanie w kwestii kredytów frankowych i frankowiczów. Krótko mówiąc przeszedłem na pozycje antybankowe. Gdy podzieliłem się swoją opinią w mediach społecznościowych to okazało się, że inwestycyjno-finansowa część mediów społecznościowych (czyli tak zwany fintwit) jest bardzo nieprzychylna frankowiczom.

Najważniejszym powodem, dla którego podejmuję ten kontrowersyjny (a przez to nieprzyjemny dla mnie jako autora) temat jest fakt, że uważam, że moje długotrwałe błędne stanowisko wobec kredytów frankowych było wynikiem leniwego stosowania czasem użytecznej a czasem wprowadzającej w błąd heurystyki: oceniania wiadomości przez ocenę jej doręczyciela (oceniania opinii przez ocenę wygłaszającego tę opinię). Napiszę jednak wiele zdań zanim w końcu (zakładam, że stanie się to w trzecim tekście tej serii) dojdę do sedna problemu.

Najpierw zajmę się samym sednem problemu kredytów frankowych. Zamierzam też polemizować z wieloma argumentami krytyków sposobu rozwiązania kredytów frankowych, który po lutowej opinii rzecznika generalnego TSUE wydaje się już klarowny. Są one świetnym przykładem argumentów, które choć są same w sobie poprawne to nie mają znaczenia bo nie odnoszą się do sedna sprawy. Mam też zamiar poruszyć kwestię relatywnie fatalnej (jak na Dawida walczącego z Goliatem) opinii frankowiczów w mediach i w środowisku inwestycyjno-finansowym. To ostatnie zagadnienie zasługuje moim zdaniem na dogłębną analizę socjologiczną.

Za Bing AI (która nie wie, że Dawid miał procę)

Myślę, problem kredytów frankowych i sposób jego rozwiązania można streścić w następujący sposób: wielkie korporacje (banki) wpisały w niezwykle ważne dla konsumentów wieloletnie umowy ewidentnie abuzywne klauzule. Po tym jak konsumenci wkroczyli na drogę sądową problem tych ewidentnie abuzywnych klauzul rozwiązano w jedyny możliwy sposób zgodny z obowiązującym w Polsce i w UE prawodawstwem.

Otóż znakomita większość spraw frankowych w Polsce (niemal wszystkie?) wygrywana jest przez frankowiczów ze względu na abuzywne klauzule dotyczące sposobu ustalania kursu franka przy uruchamiania kredytu i przy spłacie rat. W przestrzeni medialnej funkcjonuje wiele innych argumentów przeciwko kredytom frankowym. Część z nich ma moim zdaniem jakieś podstawy (klienci nie byli dostatecznie informowani o ryzyku kursowym), część z nich jest kompletną bzdurą (kredyt jest nieważny bo nie było franków, kredyt walutowy jest nieważny bo jest do cna asymetryczny, etc). Te argumenty nie mają żadnego znaczenia bo frankowicze wygrywają przez abuzywne klauzule dotyczące ustalania kursu franka (ewentualnie ustalenie oprocentowania).

W dużym uproszczeniu (zastrzegam, że jestem inwestorem giełdowym a nie prawnikiem a więc na dobrą sprawę wszystkie uwagi w kwestiach prawnych należy brać w trybie „w dużym uproszczeniu”) abuzywność klauzul dotyczy tego, banki zastrzegły sobie możliwość ustalania kursu franka.

Oczywistą, wręcz absurdalną abuzywność tych klauzul pięknie podsumował warszawski Sąd Okręgowy w Warszawie Sąd Ochrony Konkurencji i Konsumentów Wydział XVII Ochrony Konkurencji i Konsumentów w wyroku z 14 grudnia 2010 roku. Proszę zwrócić uwagę na tę datę bo argument od „wcześniej klauzule nie były abuzywne?” jest popularnym argumentem środowiska nieprzychylnego frankowiczom. Oddaje głos sądowi: Oczywistym jest, że zawierając umowę kredytu indeksowanego w walucie obcej konsument jest świadomy (a przynajmniej powinien być świadomy) ryzyka, jakie się z tym wiąże, a więc ryzyka wynikającego ze zmienności kursów walut obcych. Czym innym jest takie ryzyko, a czym innym ustalanie kursów walut przez zarząd pozwanego.

No jasne. No przecież idea, że to zarząd banku jednostronną decyzją ustala kurs franka (a tym samym fundamentalne parametry kredytu) jest absurdalna. Właściwą postawą w tej sytuacji jest zadanie pytanie: jakim cudem działom prawnym w polskich bankach przyszło do głowy wpisanie tak krańcowo abuzywnych zapisów?

Obrońcy banków będą argumentować, że zarządy banków nie nadużywały tego prawa. Nie ustalały kursu franka na poziomie 10 zł. Po pierwsze nie ma to znaczenia w kwestii tego czy klauzula jest abuzywna czy nie. Podsunęły konsumentowi umowę dającą im takie prawo. Po drugie, zarządy banków owszem „nie jechały po bandzie” i nie ustalały kursu na kosmicznych poziomach ale korzystały z możliwości jednostronnego ustalania kursu i narzucały klientom skrajnie niekorzystne spready. Tymi spreadami, a więc pośrednio klauzulami ustalania kursu franka, UOKiK zajmował się już w 2009 roku – jak podaje Mateusz Zimmerman w bardzo informacyjnym tekście w… Krytyce Politycznej.

Idea, że banki w Polsce podsunęły swoim klientom tysiące umów kredytowych z ewidentnie abuzywnymi klauzulami wydaje się mi zagadnieniem, które nie wymaga dyskusji. Wszystko co stało się po formalnym uznaniu tych klauzul za abuzywne jest logiczną konsekwencją istniejącego w UE systemu prawnego, w tym orzecznictwa TSUE. Nie było żadnego zwycięstwa lobby frankowego. Nie było faworyzowania frankowiczów przez polskich sędziów (posiadających kredyty frankowe). Najważniejsze kwestie związane z kredytami frankowymi w PL rozstrzygnęło europejskie prawo konsumenckie i TSUE.

W dużym uproszczeniu: stwierdzenie istnienia w umowie klauzuli abuzywnej, bez której umowa nie może być wykonywana unieważnia umowę. Umowa kredytu walutowego (czy indeksowanego do waluty) bez mechanizmu ustalania kursu nie może być wykonywana. Zgodnie z prawem UE i orzecznictwem TSUE nie można zastąpić abuzywnej klauzuli innym zapisem. Dopuszczalnym wyjątkiem jest sytuacja, w której unieważnienie umowy postawiłoby konsumenta w wyjątkowo niekorzystnej pozycji (i w której w krajowym ustawodawstwie jest adekwatny przepis). Kredyty frankowe z abuzywnymi klauzulami nie spełniały tego warunku.

Jeśli popatrzymy na tę zasadę bez uprzedzeń to wyda się jak najbardziej logiczna: prawo konsumenckie ma chronić konsumentów i przeciwdziałać nieuczciwym praktykom przedsiębiorców. Nie spełniałoby swojej roli gdyby używające abuzywnych klauzul firmy narażały się w przypadku ich wykrycia na… zastąpienie abuzywnych klauzul „uczciwymi” zapisami.

Dokładnie ta sama zasada zdecydowała o ostatniej „wielkiej” kwestii związanej z rozwiązaniem problemu kredytów frankowym w Polsce. Dla ludzi znającym prawo europejskie i orzecznictwo TSUE było jasne, że TSUE „nie pozwoli bankom by po wpisaniu abuzywnych klauzul w umowy wyszły na swoje poprzez ściągnięcie opartych na polskich stopach procentowych opłat za korzystanie z kapitału”. Lutowa opinia rzecznika TSUE nie powinna być żadnym zaskoczeniem. Co więcej wspomniana zasada (przedsiębiorca nie może skorzystać na anulowaniu umowy, w której wpisał abuzywne klauzule) także wydaje się rozsądna.

Tak wygląda, w dużym skrócie, problem kredytów walutowych w Polsce. Moim zdaniem trzeba naprawdę wiele wysiłku by rozpatrywać go inaczej niż w kategorii: wielkie korporacje stosowały wobec tysięcy klientów nieuczciwe praktyki i po wielu latach wymiar sprawiedliwości stanął po stronie klientów. Dla mnie jest oczywiste kto tu jest Dawidem a kto Goliatem.

Pozostaje jeszcze jedna istotna kwestia. Z Białej Księgi Kredytów Frankowych opublikowanej przez Związek Banków Polskich w marcu 2015 roku wynika, że już w 2015 roku polski sektor bankowy zdawał sobie sprawę z gigantycznego ryzyka związanego z tysiącami umów kredytowych zawierających zapisy formalnie uznane za klauzule abuzywne. Jeśli zaglądniemy na stronę tego dokumentu to znajdziemy w nim listę ryzyk związanych z obecnością klauzul abuzywnych w umowach kredytowych:

- ryzyko uznania wszelkich zmian, np. w zakresie oprocentowania kredytów, za nieważne, pobrane opłaty z nimi związane za nienależne, a zmiany regulaminowe za nieskuteczne

- ryzyko prawne dochodzenia przez klientów roszczeń grupowych oraz pozwów indywidualnych z żądaniem unieważnienia klauzul uznanych przez UOKiK za niedozwolone

- ryzyko wszczęcia postępowania o zbiorowe naruszenie interesów konsumentów

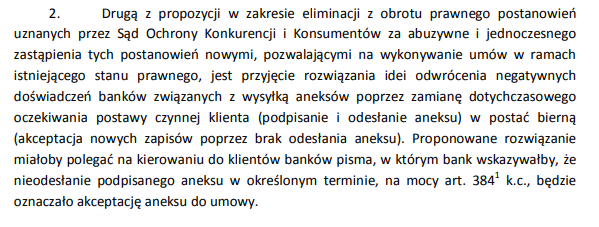

Oczywiście Związek Banków Polskich żył w swoim własnym świecie i dążył do zastąpienia klauzul abuzywnych nowymi postanowieniami ignorując europejskie prawo konsumenckie. Proponował nawet mechanizm, w którym zmiana treści umów zakładałaby domyślną zgodę klientów – to znaczy klient wyraziłby zgodę poprzez nieodesłanie podpisanych aneksów:

Za ZBP

Tak więc wszyscy komentatorzy gospodarczy niezadowoleni ze sposobu w jaki rozwiązano problem kredytów walutowych, niezadowoleni z ryzyka, które to rozwiązane kreuje dla systemu finansowego powinni równie skrupulatnie przyjrzeć się działaniom banków co działaniom frankowiczów.

12 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"wielkie korporacje (banki) wpisały w niezwykle ważne dla konsumentów wieloletnie umowy ewidentnie abuzywne klauzule."

Ano właśnie. Amen.

Najważniejszym efektem powinna być – bardzo korzystna społecznie – zwiększona ostrożność korporacji w traktowaniu konsumenta.

Natomiast, powód kiepskiego wizerunku frankowiczów jest dość prosty: Kredyty frankowe były dostępne dla ponadprzeciętnie zamożnych którzy na zakupie nieruchomości, pomimo wzrostu kursu franka, najczęściej doskonale wyszli z uwagi na ogromny wzrost cen.

Pełna zgoda co do oczywiście abuzywnego charakteru tych postanowień, ale frankowicze jadą po bandzie chcąc unieważnić umowę. One się w większości nadają do wykonania po usunięciu z nich mechanizmu przeliczeń według kursu ustalanego przez bank. Konsument dostał X złotych, oprocentowanie jest znane (LIBOR + marża), liczba rat też. Unieważnianie tych umów to jest efekt lobby kancelarii frankowych, bezrefleksyjnego działania sądów oraz głupiej strategii banków, które idą w zaparte, zamiast bronić się tam, gdzie by mogły – lepiej mieć kredyt nisko oprocentowany, niż oddawać kapitał za darmo. Zwłaszcza, że nieważność umowy prowadzi do upadku zabezpieczenia hipoteki.

Nie powiem "a nie mówiłem?". Powiem ogromny szacun za obiektywizm i przyznanie się do błędu. Zmiana zdania jest trudne. Należałoby podobnej odwagi życzyć decydentom w bankach. Ps. Szkoda ze tyle lat czekaliśmy na rozwiazanie problemu gdyby banki chcialy go rozwiązać w 2009 r. koszty systemowe byłyby dużo niższe

Jest jeszcze jeden aspekt niechęci do frankowiczów. Otóż chodzi o koszty które banki poniosą aby zrekompensować kredytobiorcom wadliwe umowy. Gdyby chodziło o jakąś inna branżę, nie było by problemu. Zawinili, niech płacą. Jak np. Volkswagen w aferze diselgate. Sam musiał ponieść koszty, i jeśli by próbował je przerzucić na klientów to odwrócili by się oni od niego kupując inne marki. W przypadku banków to nie takie proste. a frankowiczów zrzucimy się także my np. poprzez podniesienie opłat, bo zmiana banku nie umoczonego w abuzywne umowy nie jest taka prosta.

Zmiana banku jest super prosta. Nie wszystkie oferowały takie kredyty. Działy marketingu już nad tym pracują.

zmiana banku na nie umoczony we franki jest prosta. zapraszamy do banków spółdzielczych zamiast pompować portfele zachodnim korporacjom czy też upolitycznionym bankom państwowym

@ Łukasz

Właśnie, że nie jest. Chociażby z tego powodu, iż większość, banków w Polsce takich kredytów udzielałą. Nie wyobrażam sobie, Aby taki np. UniCredit Bank albo Credit Agricole.(nie udzielały kredytów) stanowiły realną alternatywę, dla zwykłego konsumenta mającego konto na które pracodawca przelewa mu pobory. Trzeba by szukać poza granicami, tylko co w tedy z dostempnością, barierą językową itp. Dużo łatwiej, pójść do innego salonu i kupić toyotę zamiast golfa.

Nie przesadzajmy, parę banków bez-frankowych to się jednak znajdzie.

Chociaż w sumie, chętnie bym zobaczył pełną listę.

Dla mnie problemem jest tutaj kto jest karany i jaki stopień kary. Bo pełna zgoda, że banki wprowadziły klauzule delikatnie mówiąc niekorzystne w zakresie ustalania kursu i wypłaty.

Ale jednak uważam, że kara jest nieproporcjonalna i trudno oprzeć się wrażeniu, że jednak TSUE nie zawsze tak bohatersko staje po stronie konsumenta. Pierwszy przykład z brzegu to wspomniany Volkswagen, przy czym ja mam zupełnie inne zdanie – przecież właśnie to jest przykład jak duża korporacja wychodzi praktycznie bezkarnie pomimo tego, że było jawne oszustwo. Kara była tylko w US a w Europie, w tym w Polsce konsumenci nie otrzymali praktycznie żadnego odszkodowanie sensownego. Gdyby zastosować standardy jakie są w wyrokach w stosunku do banków to klienci powinni mieć możliwość oddania samochodów po 5 latach ich używania a Volskwagen powinien im zwrócić całą kwotę z odsetkami bez prawa do ubiegania się o wynagrodzenie od konsumenta z tytułu używania samochodu przez np 5 lat. Ale oczywiście lobby niemieckie na to nie pozwoliło. W przypadku Polski jest to jednak korzystne żeby osłabić naszą gospodarkę, która nie będzie miała w przyszłości sektora finansowego na tyle silnego żeby bez kapitału zagranicznego finansować transformację energetyczną i inwestycje.

Jednocześnie problemem jest kto jest karany – bo tak łatwo mówi się o złych banksterach, ale tak naprawdę tych ludzi, którzy wprowadzali franki w bankach już dawno nie ma, wzięli miliony i za nic nie odpowiadają, w tym jeden z czołowych polityków. A za to koszty ponoszą głównie w większości Polacy bo przecież największe banki w dużej części to spółki Skarbu Państwa czy też których akcjonariuszami są OFE, a więc nie żadni źli banksterzy tylko większość społeczeństwa.

Dziękuję za pamięć o mnie. Mój kapitał w OFE i PPK nie jest mały i prawie starczyłby na zakup 1 BTC.

Przez te głupie banki moja emerytura nie będzie taka jak być powinna. Aby to nadrobić muszę się angażować w ryzykowne inwestycje w krypto, które wielu nazywa nową tulipomanią 🙁

Sprawa VW jest w EU otwarta: całkiem niedawno ETS jak najbardziej stanął po stronie konsumentów. Szczegóły do weryfikacji.

@Volkswagen,"w Europie, w tym w Polsce konsumenci nie otrzymali praktycznie żadnego odszkodowanie sensownego"

To jest kluczowe tutaj. Frankowicze główną korzyść odnoszą ze zmian sytuacji ekonomicznej.