Alarmujące niedawno newsy z sektora bankowego na całym świecie przestały doskwierać już tak indeksom i nastrojom, chociaż exodus kapitałów z mniejszych banków w USA trwa nadal.

Załóżmy jednak, że to już koniec tego kryzysu, pozostaje pytanie jakie piętno pozostawił on na giełdowej teraźniejszości i przyszłości?

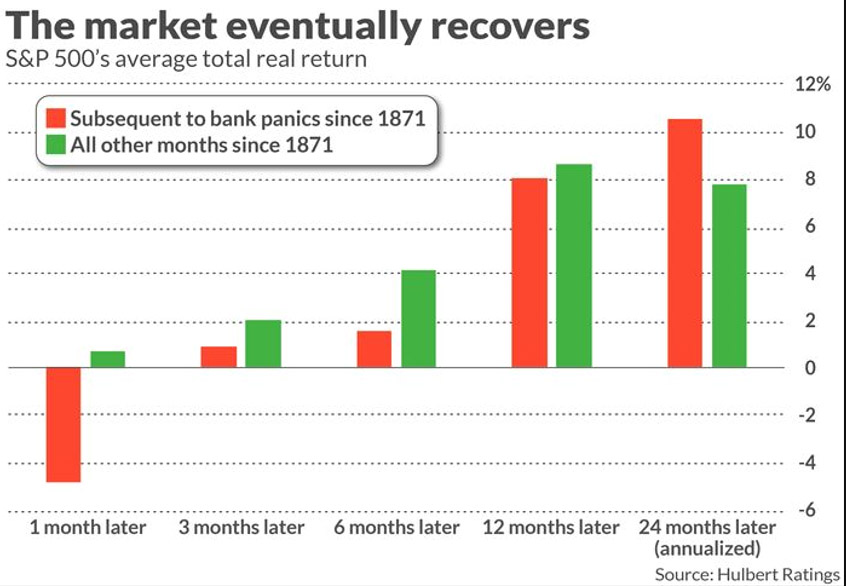

Odpowiedź w pięknym jak zwykle stylu podrzuca Mark Hulbert z marketwatch.com . Prześledził on bazę danych o kryzysach bankowych od 1871 roku i sporządził statystyki ich wpływu na indeks S&P 500 w ujęciu realnym (czyli po odjęciu inflacji). Powstał z tego taki wykres:

Słupki czerwone to średnie stopy zwrotu S&P500 1, 3, 6, 12 i 24 miesiące po kryzysie (annualizowane jak to zwykle u Amerykanów).

Słupki zielone to średnie zmiany tego indeksu w pozostałych okresach.

(Dane pochodzą z bazy kompilowanej przez Matthew Barona z Cornell University, Emila Vernera z MIT i Wei Zionga z Princeton)

Jak widać średnio do miesiąca po kryzysie indeks nadal był na minusie. Statystycznie więc i zakładając, że już jest po kryzysie, jeszcze w kwietniu S&P500 może utrzymywać się pod kreską. Ale już w okolicy czerwca (a może szybciej) jest nadzieja, że wyjdzie na poziomy sprzed kryzysu. Za rok nie powinno być już śladu.

Porównując do pozostałych okresów widać, i nie powinno to dziwić, że kryzys bankowy szkodzi zwrotom nawet do 12 miesięcy po zdarzeniu. Jednak po 2 latach sprężyna wybijała na tyle mocno, że zwroty były wyższe niż w normalnym okresie.

Najgłębsze zanurzenie po takim kryzysie i najdłużej trwające miało w historii miejsce po krachu z 2008 roku. A że skala oddziaływania była nieporównywalna do obecnej, więc może jest szansa na szybkie wyleczenie tych ran przez giełdę.

Z jednym zastrzeżeniem jednak. Nie znamy dziś jeszcze pełnej skali wpływu podwyżek stóp procentowych na niespłacalność kredytów, głównie hipotecznych. Raczej pewne, że wpłyną na wyniki banków, choć można założyć, że nie na tyle, by kryzys się odnowił. But never say never.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.