Niektórzy oczekiwali rajdu indeksów przed Świętami, ale ten najbardziej klasyczny Rajd Świętego Mikołaja to w USA tradycja poświąteczna.

To cykliczny efekt kalendarzowy, który w 1972 roku odkrył Yale Hirsch w „Stock Trader’s Almanac” (Hirsch był jego założycielem). Te kilka sesji po Świętach bardzo często okazywało się okresem wzrostów na giełdzie, stąd nazwa. Dokładnie rzecz biorąc rajd ten liczy się jako zmiany kursów podczas wszystkich sesji między Świętami a nowym rokiem plus 2 pierwsze sesje nowego roku.

Zdiagnozowano w sposób jak najbardziej naukowy kilka powodów tego optymizmu:

– mniejsza aktywności instytucji w tym czasie, czyli niska płynność i zostawienie w ten sposób pola do popisu inwestorom indywidualnym, którzy zwykle są bardziej optymistycznie nastawieni,

– inwestowanie w akcje premii i nagród, które są wypłacane na koniec roku,

– wyprzedzanie wzrostowego „Efektu stycznia”, czyli kolejnego efektu kalendarzowego,

– ogólny optymizm związany ze świętami, końcem roku,

– ukierunkowanie funduszy na upiększanie portfeli,

– samospełniająca się przepowiednia.

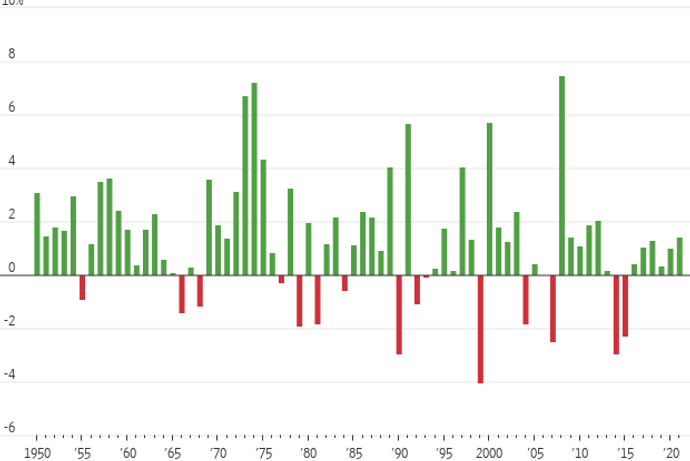

Tak wyglądały te zmiany na indeksie S&P 500 rok po roku od 1950 wg Dow Jones Market Data:

Rok temu sekundy po tym rajdzie zaczęła się w USA bessa. Jak widać kilka lat pod rząd zwroty były dodatnie w tym okresie, więc ta seria ma prawo się skończyć, choć nie powiedziane, że w tym roku.

Łatwo policzyć, że systematyczna inwestycja tylko w te rajdy przyniosłaby łączny zysk. U nas na GPW wygląda to niestety trochę gorzej, bo nieudanych rajdów było w przeszłości dużo więcej.

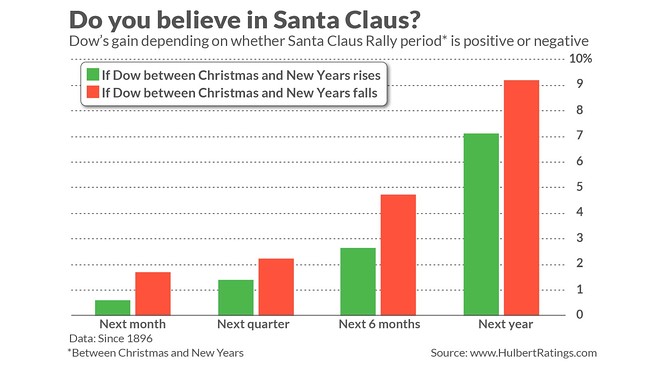

Ale dobra nowina na koniec. Jeśli rajd się nie udawał, to kolejne miesiące były statystycznie dużo lepsze (czerwone słupki) niż po pozytywnym rajdzie. Tak przynajmniej wynika z obliczeń Marka Hulberta dla indeksu DJIA od 1896 roku:

—kat—-

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.