Dzięki historii Master Pharm wiemy co inwestorzy myślą o prezesie spółki, który postanawia zainwestować 90% środków pieniężnych spółki (26% aktywów spółki) w dwie giełdowe spółki o dużych specyficznych ryzykach… i przygląda się jak tak skonstruowany portfel inwestycyjny traci kilkadziesiąt procent.

Nie wiemy co inwestorzy myśleliby o prezesie spółki, który zrobiłby dokładnie to samo co prezes Master Pharm ale jego autorski portfel inwestycyjny przyniósłby kilkudziesięcioprocentowy zysk. Część czytelników może zaprotestować i powiedzieć, że stopa zwrotu z takiego portfela nie ma znaczenia a spółka produkująca suplementy diety po prostu nie powinna aktywnie inwestować na rynku akcyjnym. Pozostanę przy swojej opinii: wynik inwestycji miałby kluczowe znaczenie w jej ocenie przez inwestorów giełdowych.

Trafiłem kilka dni temu na fascynującą anegdotę biznesową, którą świetnie ilustruje powyższe zagadnienie. Safal Niveshak przypomniał historię ratowania przed niewypłacalnością spółki FedEx w latach siedemdziesiątych.

Założony w 1971 roku FedEx był innowacyjnym startupem, który miał zrewolucjonizować branżę przesyłek przez wprowadzenie usługi dostawy następnego dnia. Finansowany był 4 mln USD spadku, który otrzymał założyciel Fred Smith i 80 mln USD finansowania dłużnego i udziałowego. Spółka rozpoczęła działalność operacyjną w 1973 roku i stosunkowo szybko popadła w kłopoty wskutek wysokich cen ropy naftowej. Można się domyślać, że kryzys naftowy zdezaktualizował wiele planów biznesowych spółki tworzącej rynek przesyłek lotniczych.

Na początku każdego tygodnia FedEx musiał przelewać dostawom paliwa lotniczego kwotę będącą równowartością prognoz kosztów paliwa, które spółka miała zużyć w następnych siedmiu dniach. Nadszedł tydzień, na koniec którego na kontach spółki zostało 5 000 USD. Po weekendzie spółka miała zrobić przelew na 24 000 USD. W innym wypadku dostawcy nie dostarczyliby paliwa a spółka musiałaby zawiesić działalność operacyjną.

Fred Smith próbował jeszcze pozyskać dodatkowe finansowanie ale General Dynamics odmówił wypisania kolejnego czeku. Co zrobił Fred Smith? Poleciał do Las Vegas, wykorzystał ostatnie pieniądze spółki (5 000 USD) jako kapitał do gry w blackjacka. Wygrał w tamten weekend 27 000 USD i spółka mogła w poniedziałek zrobić przelew za paliwo lotnicze. FedEx został uratowany przy stole do blackjacka.

Jako źródło tej historii podaje się książkę z 2006 roku Changing How the World Does Business: FedEx’s Incredible Journey to Success. Jej autorem jest Roger Frock, który pracował w FedEx jako wiceprezydent ds. operacyjnych. Fred Smith potwierdził kilka razy prawdziwość tej historii. Znalazłem podcast, w którym zrobił to „na żywo”.

Roger Frock relacjonuje w książce swoją wymianę zdań z założycielem FedExu po tym „hazardowym weekendzie”. Według autora Fred Smith argumentował, że zagranie ostatnimi pieniędzmi spółki w kasynie było sensowne bo przegrana niczego by nie zmieniła – spółka tak i tak nie miałaby pieniędzy na paliwo i musiałaby zawiesić działalność. Wygrana dała spółce dodatkowy tydzień.

Wspomniany na początku Safal Niveshak używa tej historii jako ilustracji idei, że czasami, bardzo rzadko można zagrać „o wszystko”. Argument można streścić tak: gdy katastrofa jest nieunikniona można zignorować ryzyko katastrofy, w każdym innym przypadku nadrzędnym celem jest przeżycie kolejnego dnia. Nie jest to argument pozbawiony sensu zwłaszcza jeśli skupimy się na jego drugiej części to jest imperatywie nienarażania się na ryzyko katastrofy, z której nie można się podnieść (ryzyko ruiny).

Niveshak nie jest jedynym autorem, który uznaje kasynową anegdotę z początków FedExu za pouczającą lekcję biznesową. Proszę przeglądnąć artykuły w Fox Business albo Business Insider – ton artykułów jest pozytywny, życzliwy i wyraźnie widać w nich uznanie za ten ekscentryczny, kontrowersyjny ale heroiczny manewr biznesowy.

Przypominam, że chodzi o prezesa spółki, na skraju niewypłacalności, który postanawia ratować tę spółkę używając jej ostatnich środków pieniężnych do gry w blackjacka. Jest tylko jeden scenariusz, w którym można obronić tę decyzję. Wymaga dwóch warunków:

- prezes spółki wygrywa w blackjacka i ratuje spółkę przed upadłością

- po kilku latach wprowadza spółkę na giełdę a firma staje się jedną z bardziej znanych biznesowych historii sukcesu

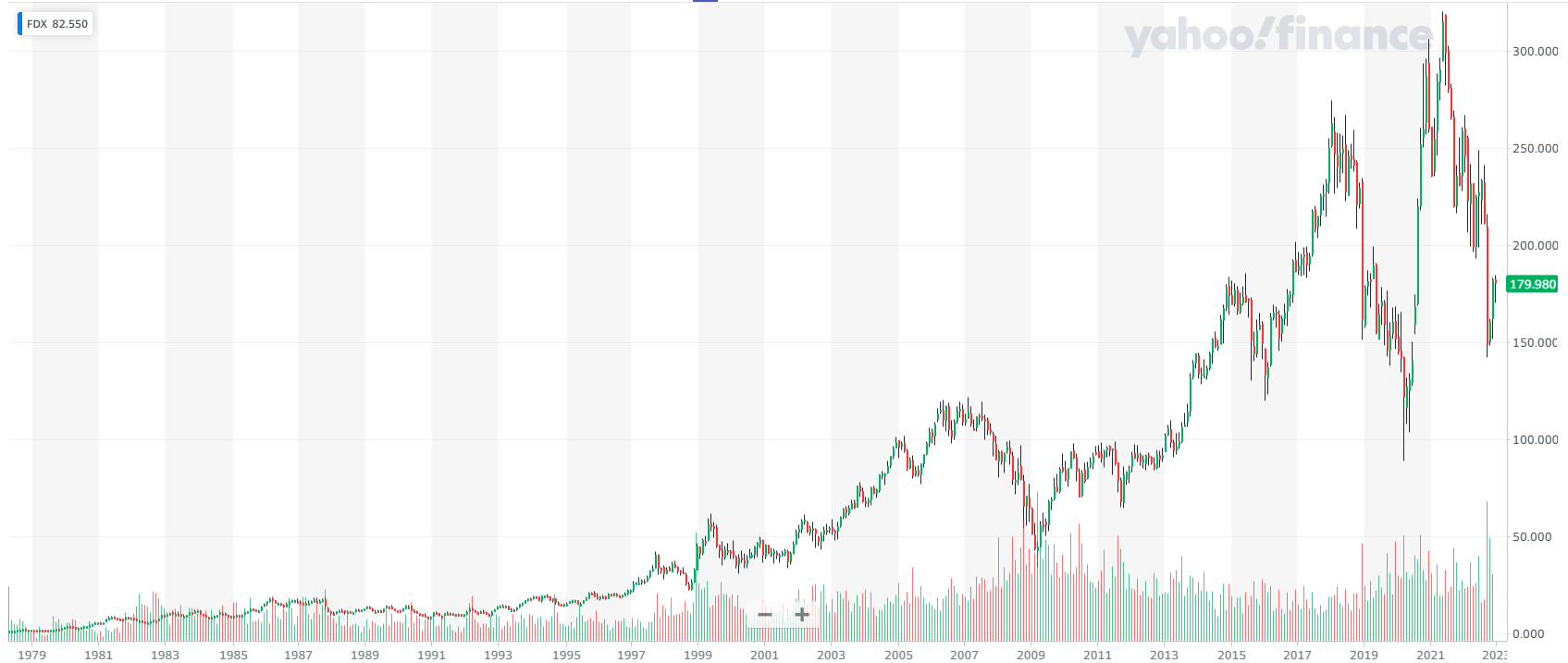

Tak wygląda wykres notowań akcji FedExu w długim terminie:

Za Yahoo Finance

Jestem przekonany, że w scenariuszach, w których prezes przegrałby te ostatnie 5 000 USD a firma ogłosiłaby niewypłacalność ocena tego kontrowersyjnego pomysłu biznesowego byłaby diametralnie inna.

Można argumentować, że o ile historia jest prawdziwa (FedEx miał tylko 5 000 USD, Fred Smith użył ich do gry w blackjacka i wygrał 27 000 USD) to jej znaczenie dla FedExu jest wyolbrzymione. Jeśli już to wygrana w blackjacka dała spółce dodatkowy tydzień. Spółkę uratowało od niewypłacalności pozyskanie dodatkowego finansowania. Można też spekulować, że człowiek, który dysponował w 1971 roku spadkiem wartym 4 mln USD miał na tyle rozwiniętą sieć kontaktów, że ewentualne przegranie tych 5 000 USD nie oznaczałoby końca spółki.

Moim celem nie jest jednak ocena zachowania założyciela FedExu czy wyciąganie wniosków z tej historii prezesa FedExu. Skupiam się na wyciągnięciu wniosków ze sposobu w jaki ta historia funkcjonuje w mediach biznesowych. Medialna i inwestorska ocena działań biznesowych jest w ogromnym stopniu determinowana rezultatami tych działań.

Jedną z konsekwencji tego stanu rzeczy jest fakt, że bardzo trudno jest krytykować nierozsądne, agresywnie ryzykowne decyzje biznesowe lub inwestycyjne, które w danym momencie przynoszą pozytywne rezultaty, zwłaszcza spektakularnie pozytywne rezultaty. Bo tego rodzaju krytyka w zestawieniu z pozytywnymi rezultatami w oczach przeciętnego człowieka wydaje się pozbawiona sensu.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Bardzo trafna uwaga. Kiedyś czytałem podobną analizę pod kątem ofiary materiału w grze w szachach. Jeśli poświęcenie zakończyło się przewagą gracze oceniali daną ofiarę jako dobry ruch, natomiast jeśli porażką oceniali jako błąd.

Dzisiaj przy pomocy silników szachowych można ocenić czy dane posunięcie było korzystne czy też nie, niezależnie jak dalej potoczyła się gra.

Podobnie w inwestycjach. Inwestor, który podjął duże ryzyko i ma pozytywną stopę zwrotu jest lepiej oceniany, niż inwestor, który trzyma się strategii , trzyma założone ryzyko w ryzach ale transakcja nie przyniosła zysku.