Analitycy uważają, że amerykańskie indeksy giełdowe zdyskontowały już miękkie lądowanie gospodarki, na jakie wszyscy mają nadzieję, natomiast lądowanie twarde wymaga głębszych spadków cen akcji.

Granica między nimi jest również dość płynna, chodzi jednak o to, by recesja, jeśli zostanie faktycznie potwierdzona, miała jak najwęższy zakres czasowy i urwała jak najmniej z PKB, a przy tym nie spowodowała zawalenia się systemu finansowego i giełdowego krachu.

Giełda to oczywiście nie cała gospodarka i jako elita przedsiębiorstw powinna poradzić sobie lepiej. Gdzie szukać tych oznak jakości? Oczywiście przede wszystkim w zyskach, a ponieważ właśnie zaczyna się sezon podawania wyników kwartalnych, więc tam można szukać pierwszych oznak rodzaju lądowania.

W teorii ceny akcji podążają za fundamentami, to jednak hipoteza z idealnego świata. Więcej w tej zależności anomalii niż dających się przewidzieć i wykorzystać korelacji. Okazuje się, że te zależności czasem idą wbrew intuicyjnym przekonaniom, a czasem wręcz wbrew statystykom. O tym właśnie kilka słów.

Celem każdej spółki jest produkcja coraz wyższych i stabilnych zysków, które można dzielić, to w końcu jeden z fundamentalnych wyróżników jej fundamentów. W takim razie to zysk pojawia się w wielu najpilniej obserwowanych wskaźnikach giełdowych. Amerykanie niezmiernie lubują się w EPS, czyli zysku na akcje, liczonym zarówno dla mijających okresów (tzw. trailing EPS) oraz prognozowanych (tzw. forward EPS).

Na marginesie – jedna z anomalii, która rujnuje decyzje oparte o analizy fundamentów: spółki nie produkujące zysków mogą latami osiągać zwroty wyższe niż „zdrowa” część rynku, taką spółką była choćby Tesla.

Wracając do EPS, to właśnie ów wskaźnik obok przychodów jest podawany w newsach zaraz po ogłoszeniu przez spółki wyników kwartalnych w USA. Przy czym największa zabawa nie polega na tym, by EPS był jakoś wyższy niż w poprzednich okresach, leczy aby był wyższy od OCZEKIWAŃ analityków.

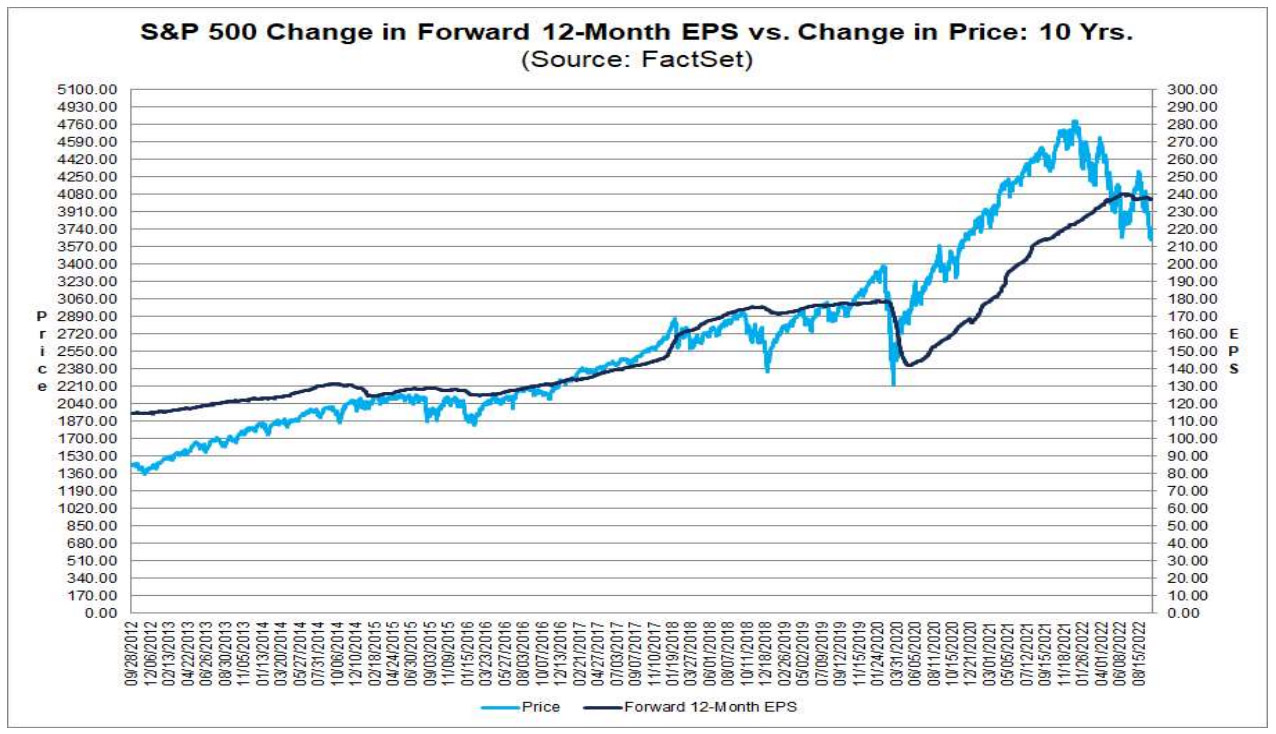

Ciekawą kwestią pokazującą stan całego rynku jest natomiast EPS liczony i uśredniany dla wszystkich spółek objętych S&P 500. Proszę spojrzeć na nieustannie uaktualniany przez eksperta w tej dziedzinie firmę FacSet 12-miesięczny prognozowany EPS. To mediana wskazań analityków, robionych na podstawie prognoz (tzw. guidance) samych spółek:

Ów EPS (czarna linia) piął się nieustannie w górę od czasu recesji pandemicznej i zaczął się kurczyć dopiero kilka miesięcy po ustanowieniu szczytu przez indeks. Nie jest w takim razie wskaźnikiem wyprzedzającym. Po części dlatego, że spółki i analitycy z opóźnieniem rewidują swoje prognozy zysków. A poza tym, pod względem dynamiki wzrostu zrealizowanych zysków pierwsze 2 kwartały tego roku były rewelacyjne

Niemniej jednak gdyby osądzać przyszłość na podstawie 12-miesięcznych oczekiwań, to teoretycznie fundamentom spółek nic specjalnie nie grozi. Albo więc czeka giełdę miękkie lądowanie, albo elita analityczna mocno myli się w oczekiwaniach.

Gdyby natomiast dynamikę owego EPS porównać do dynamiki indeksu (niebieska linia) to widać jak mocno po-covidowa hossa była przeszacowana wobec zysków, choć kierunek był słuszny. Trzeba to więc teraz odpokutować.

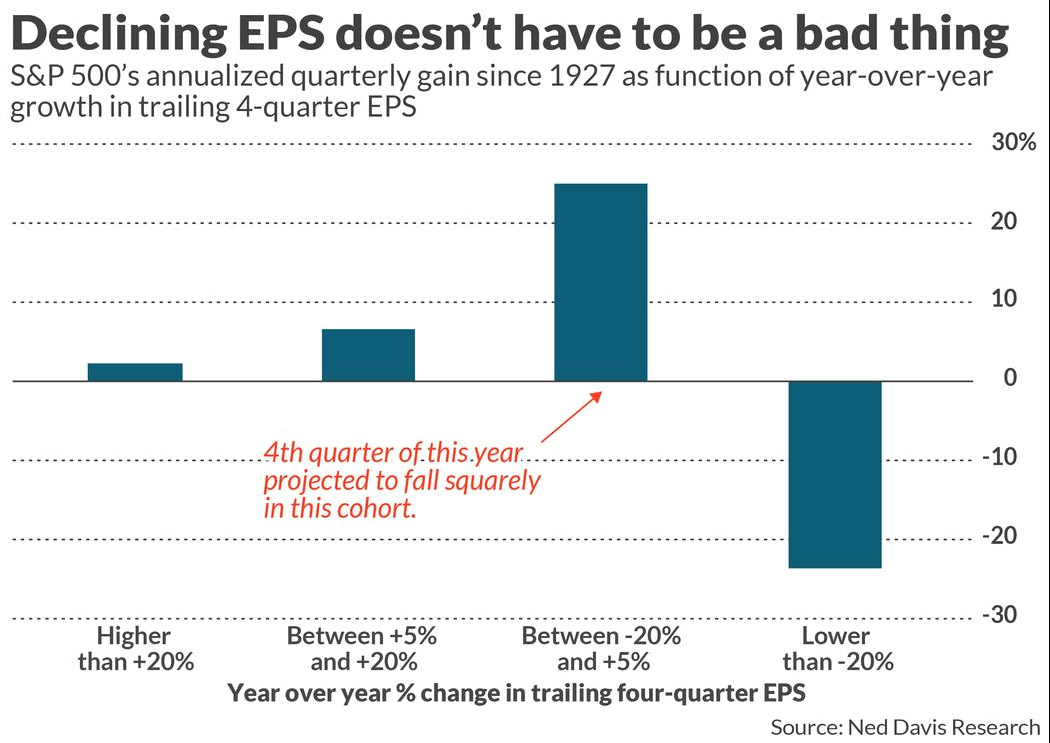

Natomiast trafiłem na inną ciekawą korelację dotyczącą EPS, która również idzie w poprzek intuicyjnych teorii. Pokazała go już jakiś czas temu firma analityczna Ned Davis Research, a co jakiś czas przypomina go Mark Hulbert z marketwatch.com.

Otóż wg ich statystyk giełdowy indeks porusza się w górę najszybciej wówczas, gdy EPS … ma problemy. Tak wyglądają ich wyliczenia na wykresie, do którego wzięto roczną zmianę EPSu:

Jak widać S&P500 wcale nie rośnie najszybciej gdy dynamika produkcji zysków jest najszybsza (pierwszy od lewej słupek), choć spada najmocniej gdy zmiana EPS rok do roku jest negatywna i sięga głębiej niż -20%. Największe annualizowane zyski pojawiały się zawsze, gdy EPS miał kłopoty z dynamiką, czyli gdy wahał się w przedziale -20% do +5%!

A jak ów EPS wygląda pod względem rocznych zmian obecnie? Hulbert podaje takie dane:

4 kwartał 2022 -5.2%

3 kwartał 2022 +8.9%

2 kwartał 2022 +21.1%

1 kwartał 2022 +54.4%

Mamy więc w dopiero zaczętym kwartale zmiany właśnie z zakresu -20% do +5% (prognoza), co może oznaczać, że kupno w kolejnych kwartałach może być najsłodszą inwestycją dla S&P500. Pod warunkiem jednak, że EPS nie spadnie poniżej 20%. Analitycy (jeszcze) nie przewidują takiego zawału. Póki co przewidują stopniowy wzrost z owych -5,2% do +13% pod koniec 2023 roku.

No i sprawdziła się korelacja za 3 pierwsze kwartały tego roku – mocny EPS to marne zyski inwestycyjne.

Skąd w ogóle taka odwrotna relacja?

Otóż gdy EPS silnie rośnie, to zmiany te są już w wysokich cenach akcji, inwestorzy zaczynają się obawiać przewartościowania i kłopotów więc redukują portfele. Z kolei gdy EPS spada, ale nie jak kamień powyżej 20%, inwestorzy zaczynają z optymizmem ruszać na zakupy.

Co wyjaśnia tegoroczny słaby przebieg indeksu…

–kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.