Kryzys energetyczny walczy z inflacją i spowolnieniem gospodarczym o miano najważniejszego zagadnienia gospodarczego w 2022 roku. Jest także bezpośrednio i pośrednio powiązany z dwoma pozostałymi zagadnieniami – wysokie ceny energii są zarówno silnym bodźcem inflacyjnym jak i recesyjnym.

W dużym uproszczeniu można stwierdzić, że kryzys energetyczny to wynik sytuacji, w której minimalne wolne moce produkcyjne spotkały się z istotnymi zakłóceniami po stronie podaży w okresie postpandemicznego ożywienia popytu. Efektem tego spotkania są nierównowagi rynkowe i dynamiczne wzrosty cen.

W zależności od segmentu rola poszczególnych czynników ( to jest marginesów bezpieczeństwa i szoków podażowych) istotnie się różni. Europejskie problemy z gazem to przede wszystkim efekt szoku podażowego związanego z sankcjami na Rosję i rosyjskim, pełzającym szantażem gazowym. Amerykańskie wysokie ceny benzyny to przede wszystkim efekt niskich wolnych mocy produkcyjnych w sektorze rafineryjnym. Warto też podkreślić, że szoki podażowe nie są jedynie związane z „czynnikiem rosyjskim”. Na przykład na rynku energii elektrycznej wpływ mają czynniki klimatyczne i polityczne (jak pozbawiona sensu walka z energetyką atomową w Europie).

Skąd się wzięły niebezpiecznie niskie (z punktu widzenia interesów całej gospodarki) wolne moce produkcyjne w sektorze energetycznym i paliwowym? Jest to pytanie z potężnym ładunkiem ideologiczno-politycznym. Część komentatorów zwraca w tym przypadku uwagę na nieprzyjazne otoczenie regulacyjne i błędy w sterowanej z góry transformacji energetycznej dekarbonizującej zachodnie gospodarki. Część komentatorów podkreśla czynniki rynkowe: kapitalizm korporacyjny maksymalizujący krótkoterminowe zyski i postawę akcjonariuszy spółek, którzy po zakończonych przepaleniem setek miliardów dolarów okresach rozpasania inwestycyjnego domagają się od zarządów bardziej konserwatywnej, ostrożnej polityki inwestycyjnej.

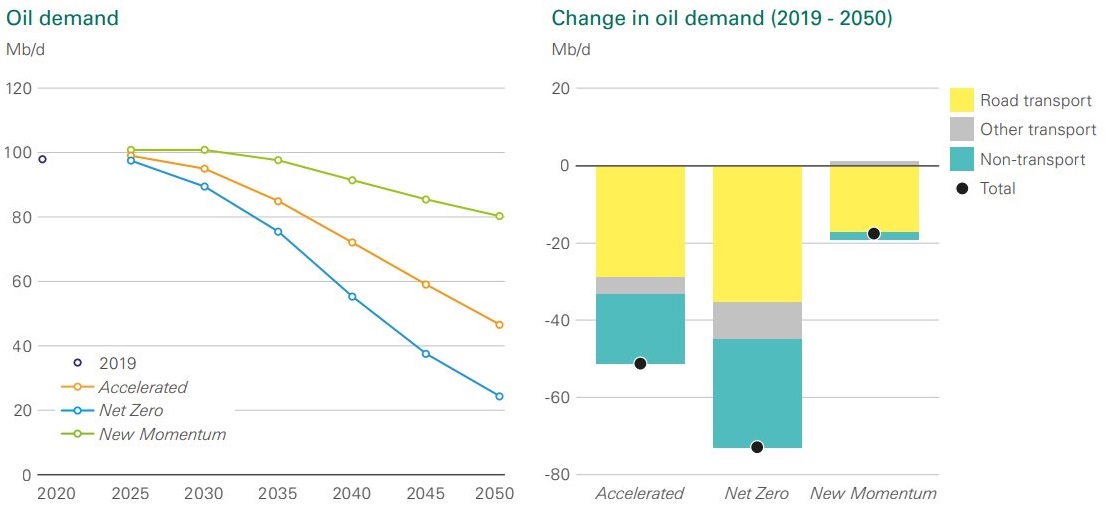

Wykres dnia zwraca uwagę na problem schyłkowej mentalności, który może odgrywać ważną rolę w niektórych segmentach rynku energii, zwłaszcza w segmencie paliwowym. Wykres pokazuje prognozy popytu na ropę naftową zgodne z trzema głównymi scenariuszami z raportu BP:

Za BP via Bloomberg

Joe Weisenthal i Tracy Alloway z Bloomberga zauważyli, że od dobrej dekady członkowie zarządów globalnych firm naftowych mają „w tyle głowy” podobnie wyglądające szacunki popytu na podstawowy produkt wytwarzany przez ich firmy. Co więcej w stosunkowo krótkim czasie ta nowa mentalność „popyt na nasze produkty zacznie się gwałtownie kurczyć” zastąpiła zupełnie inną mentalność „wkrótce zabraknie nam możliwości wydobywania naszego produktu”. W okresie jednej dekady „peak oil” zmienił się w „peak oil demand”. Te dwa nastawienia mają krańcowo odmienne konsekwencje dla preferowanej polityki inwestycyjnej.

Można oczywiście żartobliwie zauważyć, że „peak oil demand” podobnie jak swój poprzednik „peak oil” rozpoczął swoje istnienie od bycia odsuwanym w czasie na kolejne lata (w tym momencie mówi się o roku 2030). Nie można jednak zanegować faktu, że schyłkowa mentalność na dobre zagnieździła się w zarządach globalnych firm naftowych.

Myślę, że inwestorzy powinni zwrócić uwagę, że spółki będące pod dużym wpływem schyłkowej mentalności mogą podejmować niekonwencjonalne, pozornie trudne do wyjaśnienia decyzje. Zwłaszcza w takiej sytuacji jak obecna: gdy schyłkowa mentalność spotyka się z oknem gigantycznych możliwości biznesowych związanych z trwającą nierównowagą rynkową.

Zarządzanie spółkami z branż, w których obowiązują takie prognozy popytu jak przedstawione powyżej z całą pewnością jest dużym wyzwaniem. Tym bardziej, że niemal każdy korporacyjny manager ma zaprogramowaną przez edukację i środowisko potrzebę wzrostu i rozwoju biznesu, także jako sposób kreowania wartości dla akcjonariuszy.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.