Zakładam, że przez długi czas większość indywidualnych inwestorów traktowała Towarową Giełdę Energii jako zupełnie egzotyczny rynek. Informacje z TGE trafiały do strumienia depesz ekonomicznych i rynkowych ale inwestorzy poprzestawali na rzuceniu okiem na nagłówki. Takie w każdym razie było moje podejście.

W 2022 sytuacja diametralnie się zmieniła. Wykresy notowań instrumentów z TGE regularnie publikowane są w inwestycyjnych mediach społecznościowych. W okresie kilku miesięcy ceny energii elektrycznej stały się jednym z najważniejszych zagadnień inwestycyjnych.

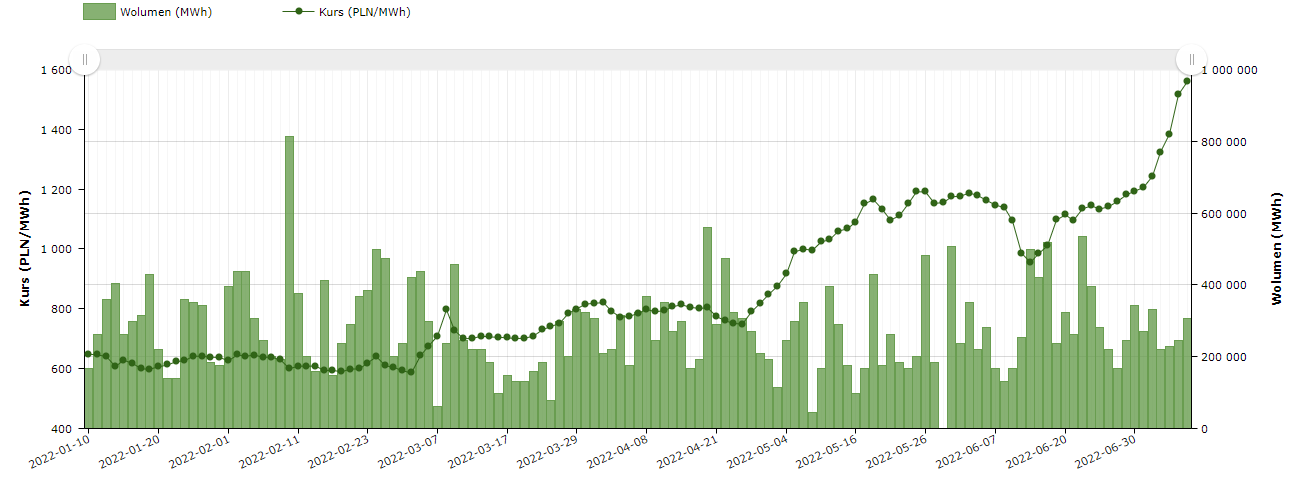

Wykres dnia pokazuje 6-miesięczne notowania (a więc mniej więcej od początku 2022 roku) najczęściej komentowanego kontraktu z TGE – bazowego (a więc całodniowego) kontraktu na cenę energii elektrycznej w Polsce w całym 2023 roku (BASE_Y-23):

Za TGE

Z wykresu wynika, że cena kontraktu wzrosła z około 650 zł za megawatogodzinę na początku 2022 roku do około 1550 zł obecnie. Należy przy tym dodać, że notowania kontraktu jeszcze w połowie 2021 wynosiły około 350 zł, a w połowie 2020 roku około 250 zł.

Nie mam wątpliwości, że z punktu widzenia inwestorów na rynku akcyjnym mamy w tym przypadku do czynienia z jednym z najważniejszych zagadnień rynkowych. Jedną z kluczowych niewiadomych.

Dynamicznie rosnące ceny energii elektrycznej mają znaczenie na wszystkich trzech poziomach: makroekonomicznym, branżowym i indywidualnych spółek. Na poziomie makro rosnące ceny energii elektrycznej oddziaływać będą zarówno na poziom inflacji jak i na poziom popytu konsumpcyjnego. Prognozowanie tego wpływu jest jednak niezwykle trudne bo dotyczy bardzo mocno regulowanego sektora i zagadnienia o dużym znaczeniu politycznym (podwyżki cen prądu, tak jak gazu czy benzyny, to temat „nośny” politycznie). Kluczową niewiadomą jest to w jak dużym stopniu obserwowane na TGE wzrosty cen przełożą się na wzrosty cen dla konsumentów indywidualnych i przemysłowych.

Na poziomie branżowym mamy dwa obozy: potencjalnych wygranych i potencjalnych przegranych. W tym pierwszym są spółki z sektora energetycznego. W tym drugim spółki z sektorów energochłonnych a więc z wielu gałęzi przemysłu. Jednak na tym poziomie zmagamy się z tą samą niewiadomą co na poziomie makro: nie wiemy w jak dużym stopniu organy regulacyjne będą chciały ochronić konsumentów energii. Nie wiemy także w jak dużym stopniu organy fiskalne pozwolą skonsumować spółkom energetycznym potencjalne nadzwyczajne zyski.

Jeszcze większe problemy z prognozowaniem pojawiają się na poziomie indywidualnych spółek. Przyjrzyjmy się obozowi konsumentów czyli spółkom z dużym udziałem energii elektrycznej w kosztach. Po pierwsze często nie wiemy w jak dużym stopniu firmy zabezpieczyły sobie ceny energii. Druga kluczowa niewiadoma to zdolność firm do przenoszenia kosztów na odbiorców (pricing power).

Tak więc inwestorzy są bardzo specyficznej sytuacji. Wyraźnie widać ważny, cenotwórczy trend, który na pewno zdecyduje o inwestycyjnych wygranych i przegranych w następnych dwunastu miesiącach. Jednocześnie jest tyle dodatkowych niewiadomych, że trudno z dużą pewnością siebie już teraz wskazać wygranych i przegranych.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ad wskazanie kto jest wygranym a kto przegranym.

Brzytwa ockhama: cena wzrosła w sektorze monopolistycznym odpowiada ze zarobi producent nie konsument.