Niemal 5% spadek Nasdaq to dobry pretekst by na Blogach Bossy znów pojawiła się historia z przekłucia bańki technologicznej na początku XXI wieku.

Na początku maja dziennikarz Jon Erlichman zamieścił na Twitterze interesujące zestawienie pięciu spółek. Najpierw pokazał spadek od szczytu do dołka w czasie bessy na początku XXI wieku:

- Adobe: 56%

- Microsoft: 56%

- Amazon: 75%

- Nvidia: 75%

- Apple: 78%

Następnie pokazał stopy zwrotu z tych spółek w okresie kolejnych 19 lat:

- Apple: 58 746%

- Nvidia: 33 818%

- Amazon: 19 405%

- Adobe: 6 250%

- Microsoft: 1 240%

Erlichman został szybko skontrowany przez innego użytkownika. Inwestor Ian Bezek pokazał identycznie skonstruowane zestawienie ale z innym doborem spółek. Najpierw pokazał obsunięcia w czasie bessy na początku XXI wieku:

- WorldCom: 100%

- Enron: 100%

- Lucent: ponad 90%

- Yahoo: ponad 90%

- CMGI: 99%

- Cisco: 80%

Bezek przybliżył też stopy zwrotu w następnych 19 latach:

- WorldCom: bankructwo

- Enron: bankructwo

- Lucent: niemal nic

- Yahoo: niewiele

- CMGI: nic

- Cisco: nie poprawił maksimów ze szczytu bańki

Z tej krótkiej wymiany zdań na Twitterze można się więcej nauczyć niż z niejednego tekstu prasowego czy artykułu badawczego. Zacznijmy od lekcji, która narzuca się jako pierwsza: za pomocą odpowiednio dobranych danych można pokazać niemal wszystko w segmencie inwestycyjnym. Jeśli zawęzimy naszą uwagę do rynku akcyjnego to dwa niepozorne mechanizmy – selekcja spółek do zestawienia i wybór ram czasowych zestawienia – pozwolą „oprzeć na danych” niemal każdą ideę inwestycyjną. Jasne, jeśli przesadzimy z poziomem ekscentryczności naszej idei inwestycyjnej to skala manipulowania danymi będzie się rzucać w oczy i wydawać komiczna. Ale jeśli idea inwestycyjna będzie konwencjonalna to stworzenie przekonującego, potwierdzającego ją zestawienia spółek i ich stóp zwrotu nie będzie stanowić żadnego problemu.

Ten problem szczególnie daje się we znaki w mediach społecznościowych gdzie ograniczenia objętości treści wymuszają prostotę przekazu i wykluczają zniuansowany przekaz.

Zanim przejdę do drugiej lekcji zadam czytelnikom pytanie: która z powyższych list lepiej oddaje rzeczywistość bańki technologicznej?

Jestem przekonany, że większość inwestorów wskaże pierwszą listę. Znajdują się na niech dobrze znane spółki technologiczne. Spółki z drugiej listy wydają się bardziej niszowe, marginalne.

Problem polega na tym, że nie jesteśmy w stanie spojrzeć na te listy z perspektywy inwestora w 2000 roku. Większość z nas nie była aktywna na rynku dwadzieścia dwa lata temu. Musiałem intensywnie używać Google by potwierdzić moje przeczucie, że pierwsza lista jest drastycznie skrzywiona efektem pewności wstecznej i błędem przeżywalności.

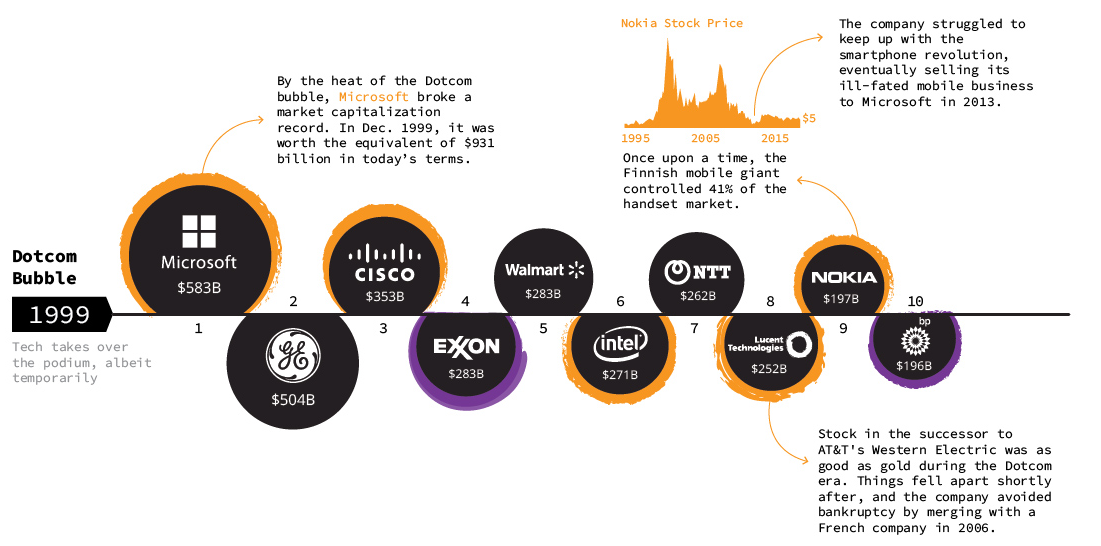

Z pierwszej listy zastrzeżeń można nie mieć tylko wobec Microsoftu. To była największa spółka technologiczna i największa spółka w ogóle w czasie szczytu bańki technologicznej. Pozostałe cztery spółki? Z wyjątkiem Amazona, który w szczycie bańki technologicznej zbliżył się do 30 mld USD kapitalizacji rynkowej (Microsoft w szczycie przekraczał 500 mld USD) pozostałe spółki w najlepszym wypadku balansowały na granicy średnich spółek z rynkową kapitalizacją nieprzekraczająco trwale 10 mld USD.

Za VisualCapitalist

Największym zastrzeżeniem do drugiej listy jest brak Microsoftu. Są jednak na niej pozostałe spółki technologiczne z podium: Cisco i Lucent (odpowiednio >350 mld USD i >250 mld USD kapitalizacji rynkowej w szczycie). Jest jedna z największych gwiazd bańki technologicznej – Yahoo ze szczytową kapitalizacją przekraczającą 100 mld USD. Jest kompletnie zapomniana CMGI (szczytowa kapitalizacja na poziomie około 50 mld USD) znana z inwestycji w AltaVistę, Lycos (i wielu innych gwiazd tego okresu). Są wreszcie Enron i WorldCom ze szczytowymi kapitalizacjami na poziomie 70 mld USD i 115 mld USD, które dużo lepiej pasują do zestawienia w stylu „co stało się z gwiazdami bańki technologicznej” niż zupełnie niszowe wtedy Apple czy Nvidia.

Efekt pewności wstecznej i błąd przeżywalności (ktoś jeszcze pamięta o CMGI?) to dwie silne tendencje wpływające na sposób w jaki wyciągamy wnioski z historii rynku akcyjnego. Jeśli nie próbujemy dokonać niezbędnych korekt to narażamy się, że wyciągniemy zupełnie błędne lekcje.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Cofając się jeszcze bardziej. W latach 80-tych taka spółka jak Commodore była porównywalna z Apple jeśli chodzi o udział w rynku komputerów domowych.