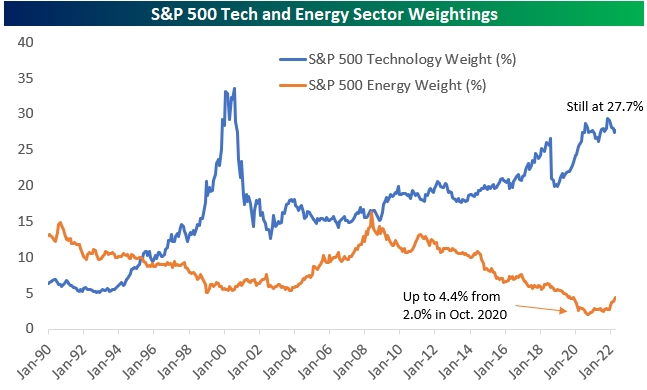

Pod koniec 2020 roku udział sektora energii w kapitalizacji S&P 500 spadł do 2%. Jeszcze w 2008 roku, na koniec wielkiej hossy surowcowej, udział ten wynosił 15%. W bardziej odległych czasach, na początku lat 80’ sektor energii stanowił ponad ¼ kapitalizacji S&P 500.

W ostatnich kilku miesiącach udział sektora energii (przypominam, że w USA jest to segment zdominowany przez spółki naftowe i gazowe – jego warszawskim odpowiednikiem jest więc WIG Paliwa a nie WIG Energia) zwiększył się dwukrotnie i osiągnął poziom 4,4%.

Wykres dnia zestawia udział dwóch indeksów branżowych w kapitalizacji S&P 500: sektora technologii i sektora energii. Można powiedzieć, że jest to zestawienie flagowych branż nowej gospodarki i starej gospodarki:

Za Bespoke

Część czytelników będzie zaskoczonych faktem, że pod koniec wielkiej hossy surowcowej obydwa indeksy sektorowe miały podobną wagę w S&P 500. Równie zaskakujący może być fakt, że obserwowana w 2020 i 2021 luka pomiędzy znaczeniem obydwu segmentów bardzo przypominała swoimi rozmiarami lukę z początku XXI wieku a więc z okresu bańki technologicznej.

Nadałem tekstowi prowokacyjny tytuł sugerujący, że możemy znajdować się na początku kolejnego średnioterminowego trendu, który ponownie zbliży do siebie udziały sektora technologii i energii. Nie zamierzam jednak skupiać się na prognozowaniu. Zadowolę się dużo bezpieczniejszym wyciąganiem wniosków z przeszłości.

Powyższe zestawienie dobrze ilustruje współdziałanie trendów cyklicznych i strukturalnych na rynku akcyjnym. Myślę, że stwierdzenie, że strukturalne zmiany zachodzące w ostatnich dekadach w gospodarce wspierają rolę sektora technologicznego i osłabiają rolę sektora energii nie jest kontrowersyjne. Nawet teraz, nawet inwestorzy w średnim terminie bardzo optymistycznie nastawieni do sektora energii (ze względu na czynniki geopolityczne czy efekty wieloletniego niedoinwestowania) traktują tę branżę w długim terminie jako sektor schyłkowy, kurczący się.

Odwrotnie jest z sektorem technologicznym. Nawet inwestorzy przekonani, że w najbliższym czasie sektor będzie ponosił, odchorowywał skutki ekscesów z ostatniej dekady traktują branżę technologiczną jako kluczowy sektor nowoczesnej gospodarki z dużym potencjałem rozwoju w długim terminie.

Trendy cykliczne mogą wzmacniać albo osłabiać trendy strukturalne. Gdy mamy do czynienia z tym pierwszym przypadkiem zasięg i dynamika ruchów rynkowych mogą totalnie zaskoczyć inwestorów, nawet tych, którzy dobrze prognozują kierunek ruchu. Myślę, że z taką sytuacją mieliśmy do czynienia po wielkim kryzysie finansowym: sektor technologiczny korzystał ze strukturalnego i cyklicznego wiatru w plecy a sektor energii był cyklicznie i strukturalnie „dołowany”.

Wielu inwestorów, po fakcie, uznaje rynkowe ekstrema jak historyczna przewaga sektora technologicznego nad sektorem energii, jako oczywisty przejaw rynkowych ekscesów i sygnał do zajęcia kontrariańskich pozycji. Wykres dnia przypomina, że tego rodzaju zagrania bardzo często okazują się „twórcami wdów”. W wielu punktach trwającego od 2008 roku trendu można było uznać, że rynek „przesadził” i zająć kontrariańską pozycję. Dynamika i zasięg trendu sprawiały jednak, że takie pozycje szybko notowały bolesne obsunięcia, które zmuszały inwestorów do kapitulacji.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.