Sezon wyników kwartalnych na Wall Street za chwilę ustąpi miejsca otwarciu maja i spotkaniu rynków z prawdziwie agresywną polityką amerykańskiego banku centralnego. Efektem powinno być dalsze przesunięcie uwagi inwestorów w stronę pytań o nadciągającą recesję, które przykryje pytania o kondycję amerykańskiego sektora nowych technologii, a dokładniej o giełdową kondycję sektora nowych technologii.

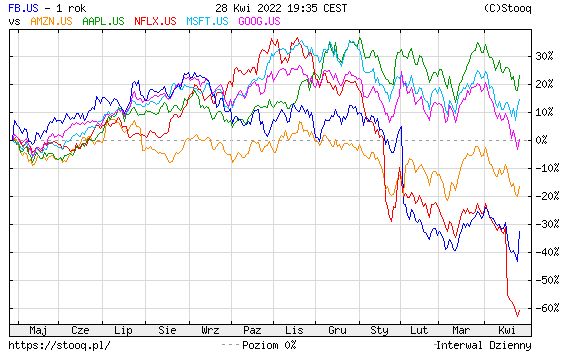

Większość czytelników blogów zapewne śledzi perturbacje koszyka FANG w ostatnich latach. Jedne literki znikały, inne się pojawiały. Coś dodawano, coś odejmowano. W szerokiej wersji będzie to koszyk FAANMG, a więc zawierający spółki Facebook, Amazon, Apple, Netflix, Microsoft i Google. Część oczywiście nazywa się już inaczej, ale pierwsze litery pokrywają się ciągle z tickerami, pod jakimi handluje się akcjami spółek. Sumaryczną kondycję koszyka FAANMG w perspektywie rocznej pokazuje poniższy wykres.

Za: stooq

Łatwo dostrzec, iż część spółek ma za sobą spektakularne przeceny na tle konkurencji. W istocie perspektywa roczna nieco fałszuje obraz, bo już w perspektywie year-to-date tylko Apple jakoś broni się na tle rynku. Na progu bieżącego tygodnia, w perspektywie YTD akcje spółki wygrywały z indeksem S&P500 spadkiem mniejszym o około 1 procent. Niemniej, w perspektywie 12-miesięcznej część jeszcze wygląda przyzwoicie, choć daleko do wcześniejszych okresów o podobnej długości, gdy inne wyglądają właściwie dramatycznie. Brutalnie rzecz ujmując koszyk FAANMG wygląda troszkę, jak nasz mWIG40, w którym można trafić spółki tracące po 40 procent, gdy inne zyskują po 40 procent.

Jeśli spojrzeć tylko na spółkę Facebook to jej przecena o przeszło 30 procent w skali roku i blisko 40 procent w YTD jest w największym stopniu efektem zmiany fundamentalnej. Facebook – na dziś – przestał być walorem wzrostowym. Ostatni kwartał może temu przeczyć, ale fakty są takie, iż Facebook nie jest już tak perspektywiczny, jak był jeszcze przed rokiem. Skończyła się faza połykania wszystkiego właściwie, co było do połknięcia, a sukces na polu przeniesienia naszego życia w sieci w stronę czegoś nowego jest ciągle raczej marzeniem niż pewnikiem, które może będzie miało miejsce.

Kolejnym przykładem jest Netflix. Spadek liczby subskrybentów jest faktem. Wprawdzie spółka ciągle rośnie w Azji, ale faza pływania w oceanie bez konkurencji minęła. Rynek streamingu nie będzie już utożsamiany z Netflixem, jak był jeszcze kilka lat wstecz. Spółka w obecnym układzie sił nie może być już handlowana jako wzrostowa. Oczywiście ma swoją pozycję na rynku, ale już nie ma pozycji bycia jedyną. Rynek streamingu będzie zapewne zmierzał do jakiejś segmentacji i będzie wygrywany raczej jakością treści niż masowością tandety bez grama jakości.

Spodziewam się, że za chwilę tak samo będzie z Teslą. Jeszcze przez jakiś czas okres przewagi i utożsamienia rewolucji w motoryzacji z Teslą minie. Na rynek wejdą tradycyjni gracze z nowymi modelami i – powiedzmy szczerze – dość iluzoryczna luksusowość Tesli przestanie być oczywistością. Kapitalizm ma wiele wad, ale jeszcze więcej zalet. Mechanizm rynkowy powoduje, iż marże spadają, konkurencja potrafi coś zrobić lepiej lub taniej i nie da się być liderem pewnego segmentu rynku w nieskończoność.

Pozytywnym elementem jest, iż spadki liderów poprzedniej hossy robią miejsce innym spółkom w indeksach, które będą zyskiwały na znaczeniu. W takim ujęciu słabość Nasdaqa Composite czy Nasdaqa 100 może być okazją do szukania swojej szansy na rynku sprowadzonym do taniego indeksowania. Ostatni spadek Nasdaqa Composite o 23 procent nie zostanie szybko odrobiony, a pogłębienie przeceny jawi się jako realne ryzyko, ale amerykański sektor technologiczny pozostanie jeszcze przez lata liderem innowacyjności i – co najważniejsze – liderem dostępności do efektów tego procesu dla każdego, kto zechce.

Szczerze, Facebook i Netflix mogą tracić monopol, ale Wall Street? Nigdy w życiu.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.