Mamy techniczną bessę na WIG w bezrecesyjnym wydaniu i z całkiem mimo wszystko przyzwoitymi jak na ten stan rynku nastrojami. Co z tego wynika i czego się spodziewać?

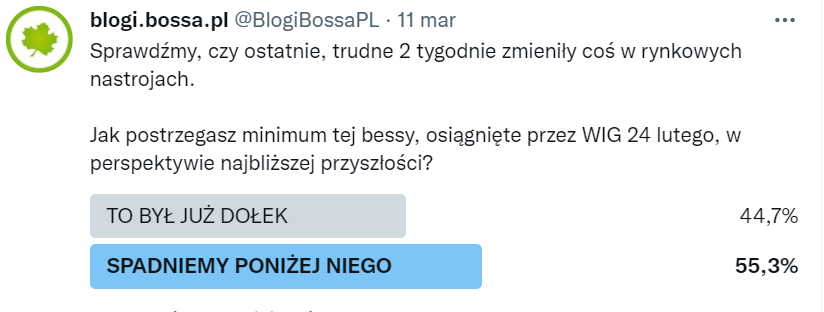

Miałem kontynuować cykl o emocjach w inwestowaniu, ale zestawiłem właśnie ostatnie sondy na naszym twiterze (dzieliły je 2 tygodnie), które badały nastawienie naszych Czytelników już po zrobieniu przez indeks głębokiego dołka 24 lutego 2022, i naszło mnie w rezultacie, aby na gorąco je skonfrontować z rynkiem.

Tak wyglądały wyniki, najpierw te 2 tygodnie temu:

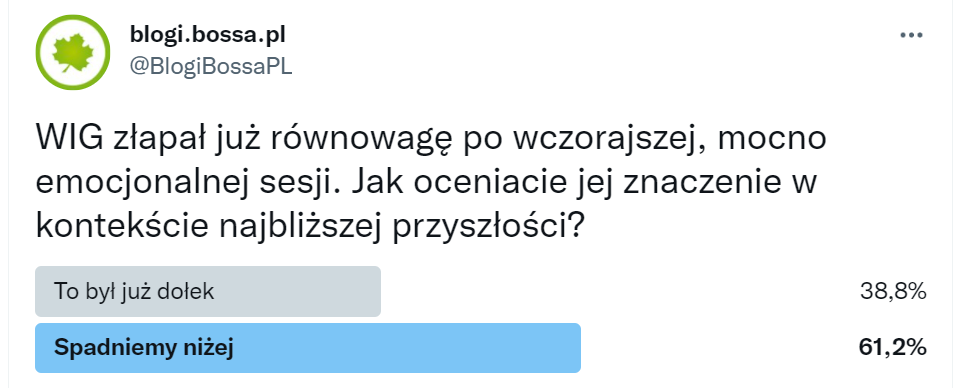

i w ostatni weekend:

Różnica to ok. 6 punktów procentowych, czyli o tyle głosujących mniej jest teraz przekonana, że dno tej technicznej bessy będzie testowane i spadniemy niżej.

Spróbujmy najpierw rozgryźć te nastroje na samym wykresie indeksu WIG:

W techniczną bessę weszliśmy dokładnie owego feralnego dnia, czyli 24 lutego (świeca nr 1 na wykresie) i oznacza to, że indeks zamknął się poniżej 20% od szczytu z zeszłego roku. W teorii przebywanie minimum 3 miesiące w takim stanie, czyli bez ruchu odwrotnego +20% od dołka, definiuje ową bessę. Bez owych 3 miesięcy zalicza się to tylko jako korektę. Ale to jedynie dość umowna matematyka, bardziej dla uporządkowania komunikacji i wyznaczenia punktów odniesienia.

Stawiający na to, że dołek jednak już za nami, mogą mieć rację z punktu widzenia przebiegu kursów na wykresie:

Dołek powstał na olbrzymim obrocie, wyższym niż gdy kończyliśmy spadki po wybuchu pandemii w 2020. Kolejne sesje ciągnęły ceny w górę na wysokich obrotach, z zamknięciem luki spadkowej, co razem daje przyzwoity optymizm. Odreagowanie, czyli kolejna fala spadku, zakończyło się dużo powyżej tamtego pamiętnego dołka i na jeszcze większym obrocie (świeca nr 3).

Próbujemy teraz rosnąć po raz kolejny, budując „drugą nogę” potencjalnego zakończenia spadkowej fali z tego roku. To wstęp do formacji 1-2-3 widocznej na wykresie, która wielokrotnie odwracała trendy (tak jak w 2020 r). Brakuje zamknięcia powyżej 62 300. Choć samo powstanie takiej formacji może zwiastować w najgorszym razie jedynie krótkoterminowy trend wzrostowy, to można ją potraktować przynajmniej jako pierwszą jaskółkę poprawy cen.

Zwrócę uwagę, że pomimo nieciekawego położenia Polski na mapie napięć, WIG zachował się dużo silniej niż indeksy amerykańskie w tym samym czasie. Nie przeszły one praktycznie w fazę drugiej fali wzrostowej, są za to bardzo blisko owego newralgicznego dołka z 24 lutego. Choć faktem jest, że jedynie Nasdaq wszedł w taką techniczną bessę, gdyż S&P 500 jeszcze do tego brakuje. Co nie zmienia faktu, że to my wyglądamy relatywnie lepiej, i jest to dość niezwykła sytuacja w takich niepewnych czasach. To raczej oni powinni zabiegać o ekspozycję na WIG niż my na Nasdaq, mówiąc nieco żartobliwie.

Jak zwykle przy tego typu rozważaniach proponuję przeanalizować narracje, które mają dużo większy wpływ na nastroje niż sam wykres.

Zacząłbym od pytania: czy obstawiający spadek poniżej dołka zakładają, że stanie się tak ponieważ pogorszy się sytuacja fundamentalna spółek, czy może dlatego, że emocjonalnie nie wytrzymają inni inwestorzy i zaczną sprzedawać niejako na zapas?

Jeśli po prostu to drugie, bez poparcia w fundamentach, to takie zejście poniżej dołka, szczególnie gdy jest gwałtowne, może być wyrazem tzw. kapitulacji, a więc strząśnięcia najsłabszych rąk w tej grze. Analitycy zwykle wypatrują takiego zachowania rynku, mogąc z większym prawdopodobieństwem myśleć o zakończeniu spadków po takiej akcji. Istnieje bowiem szansa, że papiery przeszły w znacząco silniejsze ręce, które dużo lepiej oceniają sytuację i prognozują kolejne ruchy. Zostawmy to jednak rynkowi, a sam ewentualny test dołka niech będzie również znaczącą informacją dla podjęcia kolejnych decyzji.

A jeśli chodzi o fundamenty i makro: czego nie ma jeszcze w cenach akcji, co mogłoby nas zaskoczyć i spowodować kolejną falę spadków poniżej dołka?

Bez wątpienia wiemy już dziś rzeczy najważniejsze, które nas nie zaskoczą, a mogą mieć wpływ na wyceny i na nastroje:

Inflacja będzie rosnąć z powodu coraz wyższych cen surowców (ropa, gaz) i towarów (np. zboża), pogorszą się łańcuchy dostaw, zmniejszy się rynek zbytu za wschodnią granicę. Teoretycznie spowoduje to niższe przychody i zyski części spółek, drugiej części wręcz przeciwnie – może pomóc. Inflacja zmniejszy siłę nabywczą, ale w międzyczasie przybędzie nam konsumentów i pracowników, a poza tym realnie ujemne stopy zwrotu pobudzają aktywność ekonomiczną (zakupy dóbr dających szansę na przetrwanie okresu inflacji).

Jakieś koszty więc poniesiemy i wiemy to już dziś, pytanie na ile się one zbilansują? W tej mierze pozostaje więc sięgnąć do aktualizowanych rekomendacji analitycznych oraz szacunków samych spółek. Jeśli chodzi o te pierwsze to trwają dopiero intensywne wyliczenia ze względu na dynamicznie zmieniającą się sytuację. Jeśli spojrzeć choćby do zasobów rekomendacyjnych DM BOŚ, to poza „trzymaj”, mamy już „kupuj” dla LPP i PLAYWAY. Nie jest to więc wcale pesymistyczny obraz. A przypomnijmy, że obecny wskaźnik C/Z dla WIG jest jednocyfrowy, a więc już sięgnął obszarów, z których w historii wybijał się w górę.

I spójrzmy jeszcze na alternatywy, które pozwolą nam w tej niezwykle specyficznej sytuacji ujemnych realnie stóp procentowych ratować zasoby finansowe przed dalszą utrata wartości:

Odsetki od obligacji, szczególnie korporacyjnych zrobiły się atrakcyjniejsze, ale nadal nie dają gwarancji pełnej ucieczki przed inflacją. Można też pomyśleć o funduszach opartych na surowcach, te bowiem w powszechnej opinii analitycznej mają szanse na dalsze wzrosty. Trzeba jednak mieć świadomość, że w ostatnich tygodniach spora część tych wzrostów została już prawdopodobnie zrealizowana. Co by nie mówić, to akcje stanowią dziś najtańszą część rynku. Nie jest to bynajmniej zachęta do kupna, to raczej przypomnienie, że mimo wszystko analitycy nie straszą nas jeszcze recesją, a jeśli nawet to przetrwaliśmy właśnie w bardzo dobrym stanie ogólnoświatową pandemię naznaczoną recesją, a więc może jeszcze zbyt wcześnie myśleć o ewentualnym teście dołka jako wstępie do dłuższej kontynuacji technicznej bessy.

Co nie znaczy, że nie można już teraz jakiegoś planu układać na taką ewentualność. Choćby planu na zmiany proporcji akcji różnych branż w portfelu, zależnie od tego co wygrzebią w fundamentach spółek analitycy, czy też opracowanie planu odbudowy portfela (np. odłożenie zakupów na później).

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.