Największe giełdy biją swoje szczyty wszech czasów w listopadzie, a nam się na GPW indeksy w tym samym czasie zwaliły na głowę 🙁

W takim razie problem jest nasz, polski, wewnętrzny. Zidentyfikujmy go i ze spokojem rozważmy, czego możemy w związku z tym oczekiwać.

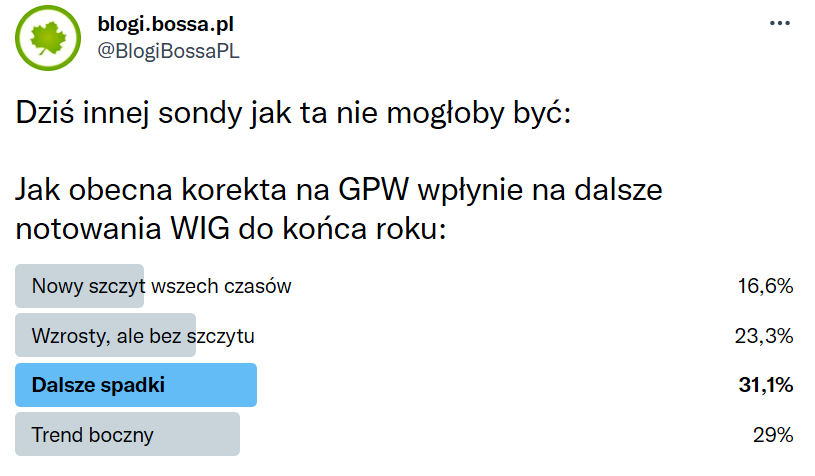

Zapytaliśmy Was na naszym profilu twitterowym czego sami się spodziewacie do końca roku na giełdzie w wyniku obecnej korekty. Tak wyglądają ostateczne wyniki:

Wygrali jednym słowem pesymiści, których ogarnęły czarne spadkowe myśli. Czy tak właśnie ma się to skończyć? 16,6% odpowiadających widzi dla odmiany nowy ATH (All Time High), ale czyż i oni nie popadają w jakieś skrajności?

Najprościej i najlogiczniej rzecz ujmując w zakresie scenariusza na przyszłość: skoro to nasz lokalny problem, to ustanie jego przyczyn daje szansę na powrót do światowego nurtu wzrostowego. A ten ma chrapkę na bicie rekordów przynajmniej do końca tego roku, czemu sprzyja choćby napływ świeżych kapitałów na rynki akcji, sentyment, programy luzowania czy choćby statystyczna, sezonowa cykliczność (rajd św. Mikołaja).

Co zbulwersowało inwestorów na GPW, że rzucili się do wyprzedaży jakiej nie było od dawna (10 sesji o spadkowych korpusach na WIG pod rząd, czyli takich, gdzie zamknięcie wypada poniżej otwarcia tego samego dnia) ?

Chyba najszybsze skojarzenia przychodzą natychmiast ze słabością polskiego złotego, który zbliża się do historycznych rekordów notowań wobec głównych walut świata. Wzrosty te związane są przede wszystkim z opieszałością reakcji NBP na inflację, a ta znacząco nadal przewyższa dwie pierwsze, „nieoczekiwane” podwyżki stóp procentowych, które rynek finansowy uważa za niewystarczające i spóźnione.

Na dodatek werbalne komunikaty NBP zamiast iść w kierunku uspokojenia tego wyskoku, to utrwalają zadowolenie prezesa z tak wysokich poziomów. Nie trzeba będzie bowiem interweniować ręcznie, a pewnie do tego i tak by doszło aby zapewnić wpływ w ten sposób wygenerowanych zysków banku do budżetu, co miało miejsce rok temu.

Kiedy jednak spojrzymy na notowania forinta, to sytuacja wygląda identycznie – rekordy słabości wobec światowych walut. W takim razie problem jest jeszcze szerszy i może wypływać z szorstkich relacji z UE i problemów z uzyskaniem planowanych środków i pewną utratą wiarygodności.

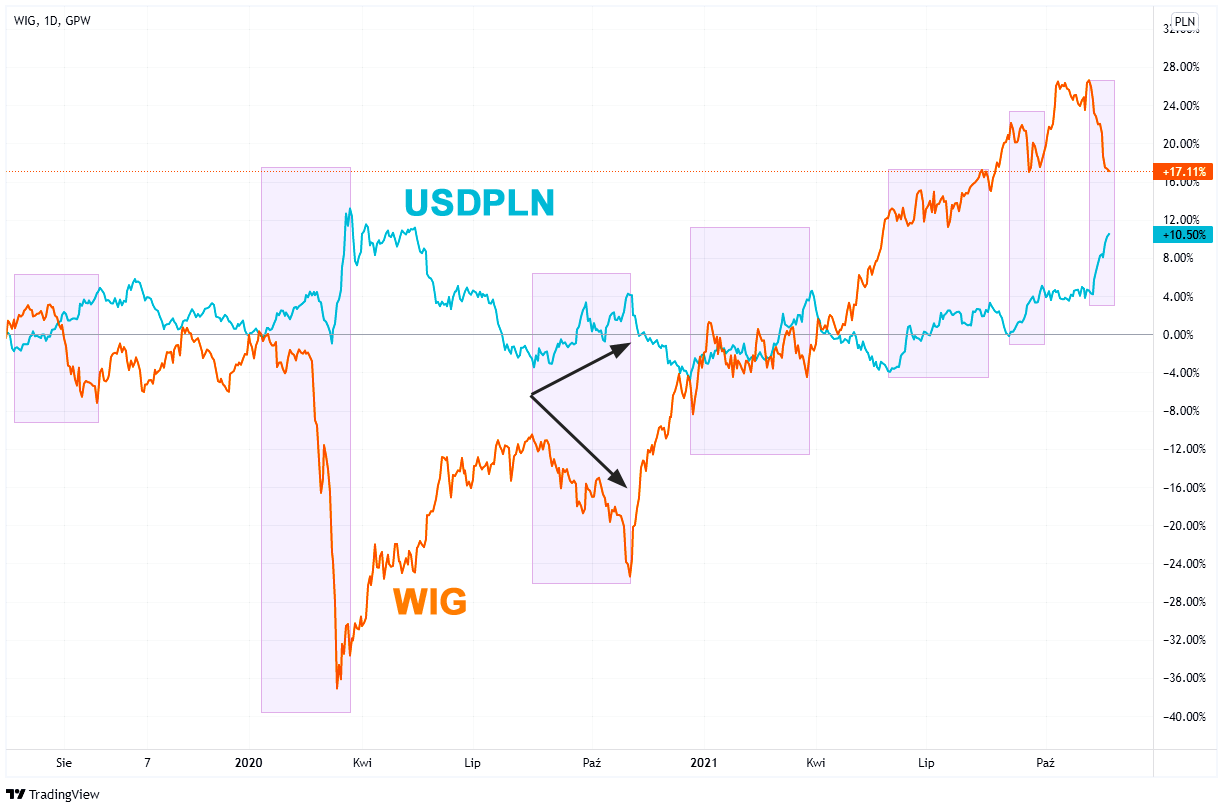

Skoro tak, to za wyprzedażą akcji z dużym prawdopodobieństwem mogą stać inwestorzy zagraniczni. Uwiarygodnieniem tej tezy może być poniższy wykres pokazujący zmiany indeksu WIG w relacji do kursu USDPLN:

Zaznaczyłem na nim prostokątami najbardziej znaczące okresy wyraźnych wzrostów kursu dolara (niebieska krzywa) na tle odnośnych zmian naszego indeksu giełdowego WIG (pomarańczowa krzywa). Korelacje widać gołym okiem bez konieczności liczenia statystyk. Gdy dolar drożał, natychmiast sypała się giełda albo przynajmniej przestawał indeks rosnąć. Gdy kierunek na walucie się odwracał, WIG rósł.

Jednym zdaniem to ucieczka od złotego może stać w dużej mierze za korektami na GPW. W takim razie możemy się spodziewać, że gdy już obecny popyt na zagraniczne waluty ustanie, indeksy giełdowe powrócą do wzrostów.

Ten cykl ma pewne uzasadnienie, oparte w jakieś mierze na spekulacyjnym charakterze tych kapitałów, które przychodzą na GPW. Gdy waluta robi się droga, opłaca się ją zamienić na złote przy szczycie, kupić za nie nasze akcje i po jakimś czasie proces odwrócić. A ponieważ cykl wychodzi niemal jak spod igły, więc warto go powtarzać.

Czy tak to rzeczywiście działa? Nie wiemy na pewno. Trzeba by ten cykl potwierdzić analizą przepływów kapitałów. Stwierdzam jedynie widoczne korelacje, które da się oprzeć na narracjach ucieczki od ryzyka.

To wydarzenia makro płynące z rynku i okolic stają się prawdopodobnie wyzwalaczami tych cykli. Oczywistym jest, że to nie same komunikaty prezesa NBP prowokują do sprzedaży akcji, ale są zapowiedzią ryzyka, zmienności i odwrócenia wspomnianego cyklu. Choć nie tylko one, generalnie przeplatają się z ucieczką od każdego innego ryzyka, jak było to np. z wybuchem pandemii.

Co jest w tym cyklu pierwsze – ucieczka od złotego czy wyprzedaż akcji? Jeśli przyjrzeć się wykresowi powyższemu, to można zauważyć, że dołki i górki niemal się pokrywają.

Czy da się je przewidzieć? Ktoś siedzący w tym głęboko i na bieżąco być może ma jakieś na to szanse. Czasem wystarczy sama obserwacja wykresu.

Problem nie tkwi więc w samej wycenie spółek czy całych indeksów. Te bowiem są atrakcyjne licząc niskim wskaźnikiem C/Z, a więc wyglądają smakowicie w porównaniu do reszty świata. Problem tkwi więc bardziej w tym, że jako kraj robimy sobie zły PiAr, a przy tym rynek giełdowy jest na tyle płytki, że daje okazje do tak łatwego zmieniania na nim krótko czy średnioterminowych trendów.

Całkiem możliwe również, że i polscy inwestorzy znający ten cykl podłączają się pod niego, wzmacniając jeszcze bardziej. A często robią to po prostu na zasadzie odruchu obronnego- spada>sprzedajemy.

O ile wyśrubowane kursy akcji na najważniejszych giełdach świata same nie wpadną w jakąś większą korektę, trzeba mieć nadzieję, że u nas ten cykl walutowy odwróci się w najbliższym czasie i da szansę na powrót do wzrostów akcji. Być może to grudniowe posiedzenie RPP będzie tym wyzwalaczem, lub nawet same przekonanie, co do podniesienia przez nią stóp wystarczy.

—kat—

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Te spadki to nie są tylko naszym udziałem. RTS czy BUX tak samo jak kamień w wodę poleciały. Im też szkodzi słaby złoty? Śmiem wątpić

Słaba waluta, nie złoty. Ruch waluty to jednak tylko widoczny objaw, miernik zjawiska, za którym stoją oczywiście bardziej złożone procesy