Kolejny indeksowy ETF z logo BETA, tym razem na sWIG80, powinien pojawić się na GPW jeszcze w tym roku – tak zapowiada Robert Sochacki z Beta Securities Poland.

Pod jednym przynajmniej względem jest to znakomita wiadomość:

Wraz z pozostałymi dwoma: ETF BETA WIG20TR oraz ETF BETA mWIG40TR, da łączną ekspozycję niemal na cały indeks WIG (około 95%). Marzenia, które Amerykanie zrealizowali już dawno, stają się więc powoli faktem.

Pokusiłem się więc by sprawdzić jak podstawa nowego ETFa, czyli indeks uwzględniający dywidendy sWIG80TR wygląda na tle pozostałych dwóch większych kolegów i czy oferuje jakieś dodatkowe benefity. Wszak wg teorii zyskowność małych spółek w długim terminie przekracza tę oferowaną przez spółki o większej kapitalizacji.

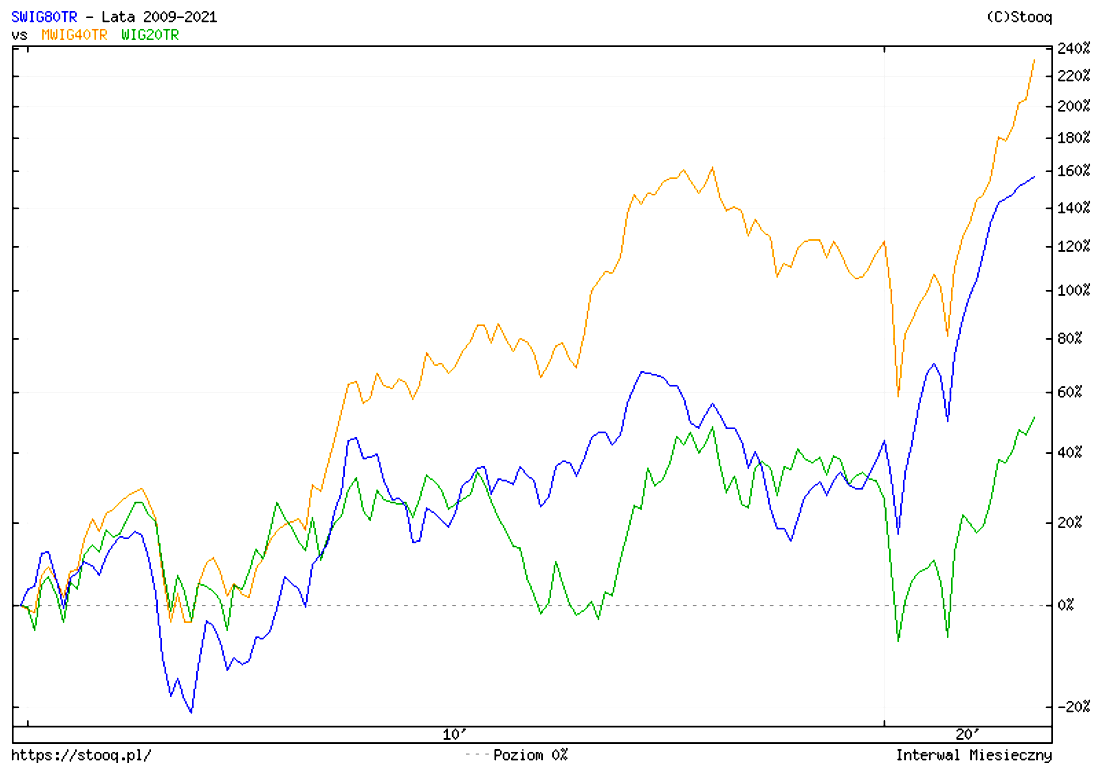

Wrzuciłem wszystkie 3 na wykres z maksymalnym dostępem notowań ze strony stooq.pl:

Okazuje się, że historycznie to nadal mWIG40TR (żółta krzywa) był nie do pobicia uzyskanymi zwrotami o jakieś 70+ punktów procentowych więcej niż sWIG80TR. Zresztą po drodze dynamika wzrostów mWIG40TR była największa z nich, co wiąże się również z jego największym historycznie obsunięciem %.

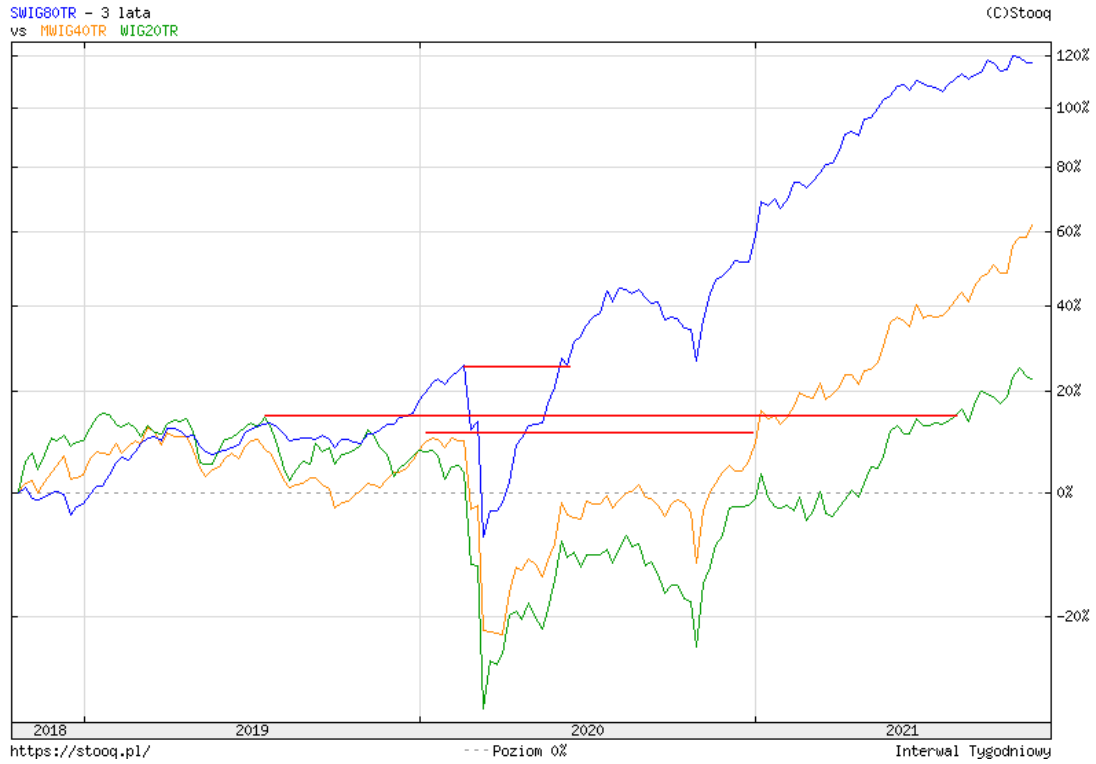

Zmniejszyłem zakres danych żeby przyjrzeć się ostatniemu okresowi 3 lat nieco bliżej:

Sytuacja uległa zmianie. To właśnie małe spółki z sWIG80 (niebieska linia na wykresie) rozbiły bank wielkością zwrotów i to one nadawały ton GPW. Lepiej poradziły sobie z obsunięciem pandemicznym, szybciej poszybowały ku rekordom.

To mogłoby być jedynie cykliczna zmiana lidera, niekoniecznie do powtórzenia w przyszłości. Ale mniejszymi spółkami lepiej się spekuluje, mają wyższą zmienność, a wcale nie są outsiderami pod względem fundamentalnym. W ostatnim roku najwyższe zwroty wśród komponentów sWIG80 osiągnął Cognor +325%, niewiele mniej Erbud +318%.

Maluchy mogły świecić zwrotami na tle ciężkiego ostatnimi latami WIG20, który dostawał cięgi z powodu kłopotów banków (kredyty frankowe), działań rządu czy problemów CDProjekt.

A czy posiadanie sWIG80TR dawało jakieś korzyści dywersyfikacyjne? To znaczy czy jego zyski łagodziły w tym samym czasie spadki na pozostałych indeksach? To przecież nie tylko zwroty, ale właśnie dywersyfikacja ryzyka jest jednym z wiodących czynników wkładania do portfela większej ilości instrumentów, najlepiej słabo ze sobą skorelowanych.

Przebiegi jednak są dość bliźniacze na wszystkich trzech.

Były tylko 2 takie okresy warte uwagi:

1. Po pandemicznej wyprzedaży w 2020 roku to sWIG80TR jako pierwszy wybił się ponad swój rekord wszech czasów (zaznaczam na wykresie z 3 lat powyżej czerwonymi liniami)

2. Na początku XX wieku pozwolił do spółki z mWIG40TR zneutralizować straty, które dotknęły WIG20TR. To były złote czasy tzw. MiŚ-ów, czyli Małych i Średnich Spółek.

Widać jednak, że wszystkie 3 są sobie nawzajem potrzebne, ponieważ bywają okresy gdy potrafią ratować ryzyko portfela sobie nawzajem.

W danych udało się znaleźć też całkiem niezłe anomalie krótkoterminowe, użyteczne dla strategii tradingowych, ale to temat na inny wpis.

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Normalnie kogoś nawiedził Duch Święty, ale tym razem w pozytywnym świetle. Chwała ludziom z Bety !