Minęła dziś 13 rocznica momentu Lehmana, który zapoczątkował gorącą fazę globalnego kryzysu finansowego. Poruszę dziś jednak temat związany z inną rocznicą: minęło dziś 50 lat i jeden miesiąc od początku końca systemu z Bretton Woods.

Bardzo rzadko poruszam na blogu zagadnienia makroekonomiczne, w tym kwestie polityki monetarnej. Do zajęcia się tymi kwestiami skłonił mnie interesujący raport analityczny Deutsche Banku poświęcony systemowi pieniądza FIAT.

Raport jest jednocześnie intelektualnie prowokacyjny i wyważony. Jest prowokacyjny w wyborze pytań, które zadaje i scenariuszy, których nie wyklucza ale całkiem wyważony w prezentowanych opiniach.

Cała idea rozważań analityków Deutsche Banku sprowadza się do uwagi, że globalny system waluty FIAT istnieje 50 lat (można się spierać, że system z Bretton Woods zakończył się w 1971 czy w 1973 roku. W tym momencie, z wyjątkiem peryferyjnych zakątków polityki, ekonomii i świata finansów nikt nie wyobraża sobie innego systemu walutowego. Według analityków DB jest to zdumiewające bo pół wieku to relatywnie krótki okres w gospodarczej historii świata, systemy monetarne zmieniały się w przeszłości, przed zmianą systemów monetarnych w przeszłości też wszyscy myśleli, że są czymś oczywistym i trwałym.

Na tym prowokacyjnym fundamencie analitycy DB stawiają bardzo wyważoną tezę: nie możemy zakładać, że system FIAT będzie istniał wiecznie, nie prognozujemy jego upadku lub porzucenia ale argumentujemy, że nie można wykluczyć takiego scenariusza.

Autorzy raportu podają osiem potencjalnych katalizatorów upadku lub porzucenia systemu FIAT:

- spadek zaufania spowodowany licznymi epizodami hiperinflacyjnymi

- spadek poparcia spowodowany okresem podwyższonej inflacji po osłabieniu się poza-monetarnych trendów dysinflacyjnych

- niekontrolowany wzrost zadłużenia

- porzucenie systemu z powodu niepokojów społecznych związanych z nierównościami ekonomicznymi, w tym nierównościami międzypokoleniowymi

- wzrost znaczenia kryptowalut

- wejście mega-korporacji do polityki monetarnej

- niestabilność systemu po upadku Strefy Euro

- presja na system FIAT spowodowana działaniami związanymi z transformacją klimatyczną

Zdaję sobie sprawę, że niemalże wszystkie powyższe punkty mogą stać się obiektem merytorycznej krytyki, a część punktów ma charakter bardzo spekulacyjny. Na przykład dla mnie, kwestie nierówności ekonomicznych i transformacji klimatycznej są dwoma bardzo silnymi argumentami przemawiającymi za tym, że system FIAT będzie mieć duże poparcie społeczne i polityczne. Obydwa zagadnienia, w dominującym podejściu do nich, wymagają interwencjonistycznej polityki rządowej a więc dużego deficytu i rosnącego długu. Te działania dużo łatwiej się realizuje w systemie pieniądza FIAT niż w jakiejś wersji standardu złota.

Tak więc przedstawione w raporcie scenariusze niespecjalnie przekonują mnie do zaktualizowania nastawienia do ryzyka ewentualnej zmiany globalnego systemu monetarnego. Być może popełniam tutaj popularny błąd polegający na przeszacowywaniu stabilności i trwałości instytucji i mechanizmów, z którymi obcowaliśmy przez całe życie i które przez to wydają się czymś naturalnym i oczywistym choć w rzeczywistości są wytworem bardzo specyficznych warunków. Dokładnie tak jak nowoczesny system pieniądza FIAT może być wytworem specyficznej sytuacji z lat 70’ XX wieku i kilku silnych trendów z ostatniego półwiecza.

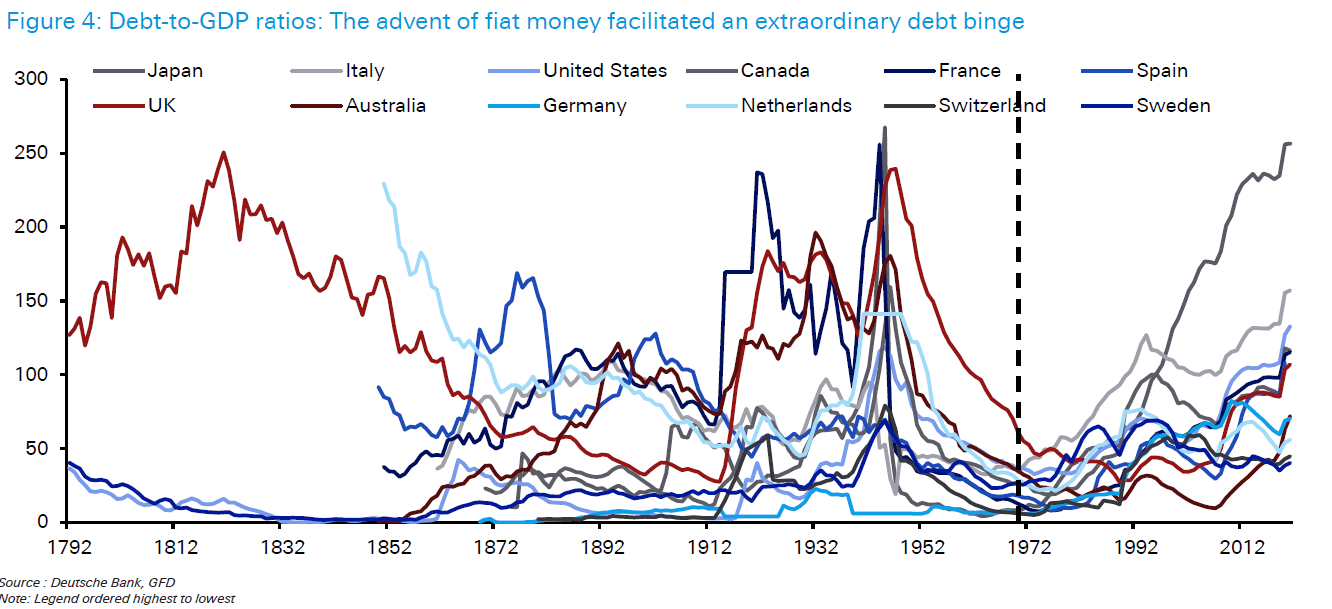

Jednym z takich specyficznych warunków początkowych jest fakt, że znany nam system monetarny narodził się w okresie historycznie niskiego zadłużenia państwowego:

Za Deutsche Bank

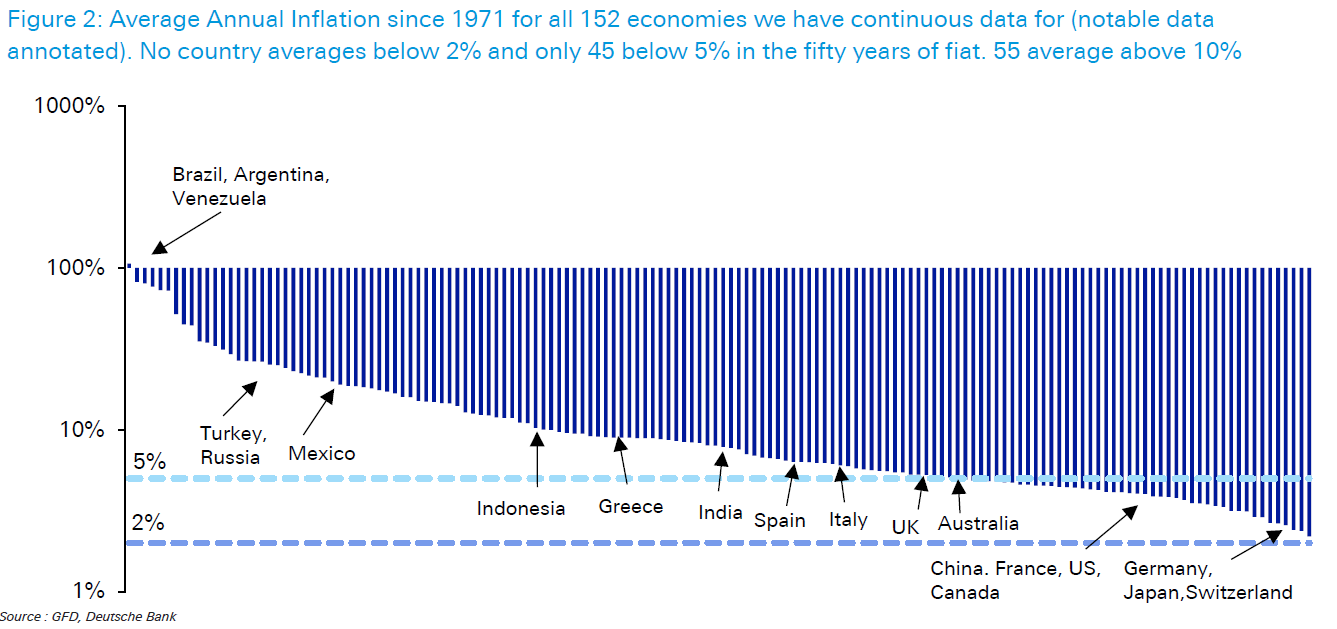

Nie jest to jednak zestawienie danych z raportu DB, które zrobiło na mnie największe wrażenie. Ta rola przypadła wykresowi pokazującemu przeciętną roczną inflację w ponad 150 państwach po 1971 roku:

Za Deutsche Bank

Powyższy wykres przykuł moją uwagę ponieważ uświadomił mi, że posiadałem błędne wyobrażenie do co przeciętnego poziomu inflacji w ostatnich 50 latach. Ze 152 państw żadne nie zeszło poniżej poziomu 2%. Mniej więcej jedna trzecia państw zanotowała przeciętną inflację poniżej 5%, jedna trzecia w przedziale 5% do 10% a jedna trzecia miała przeciętną inflację powyżej 10%.

Możemy oczywiście pominąć najbardziej egzotyczne z rynków wschodzących (żegnaj Argentyno i Brazylio) ale nawet jeśli skupimy się na państwach rozwiniętych to i tak okaże się, że przeciętna inflacja w wielu z nich wypadła w pobliżu 5% (np. Wielka Brytania czy Australia) a nawet w przedziale 5% do 10% (Grecja, Włochy, Hiszpania).

Można argumentować, że jest to w dużym stopniu efekt szoku lat 70’ ale w tym miejscu dochodzimy do sedna, najbardziej wartościowego zagadnienia w raporcie DB. Nie ma moim zdaniem silnych argumentów by traktować ostatnie dwie, trzy dekady z bardzo silnymi poza-monetarnymi trendami dysinflacyjnymi jako typowe dla systemu FIAT. A jeśli weźmiemy cały okres istnienia obecnego reżimy monetarnego to inflacja na poziomie 5% nie powinna robić na nas większego wrażenia. Nawet na mieszkańcach państw rozwiniętych.

Nie jestem specjalistą od polityki monetarnej czy makroekonomii dlatego nie próbuję argumentować, że świat czeka okres podwyższone inflacji. Mój argument jest dużo skromniejszy. Sugeruję, że to co inwestorzy obserwowali przez ostatnie 20-30 lat i na czym w dużym stopniu budują swoje wyobrażenie o świecie i o tym co się może zdarzyć w najbliższej przyszłości (bo ekstrapolowanie relatywnie świeżych doświadczeń jest najprostszym, domyślnym dla ludzi sposobem intuicyjnego prognozowania) wcale nie musi być tym jak wygląda gospodarka i sytuacja monetarna w systemie waluty FIAT.

Moim zdaniem, inwestorzy powinni całkiem poważnie traktować możliwość, że błędnie przeważają w swoim mentalnym modelu makroekonomicznym i finansowym ostatnie dwie, trzy dekady. Ten okres mógł być bardzo specyficzny bo ekspansjonizm fiskalny i monetarny, typowy dla systemu FIAT był neutralizowany przez silne dysinflacyjne trendy demograficzne, technologiczne i gospodarcze (jak globalizacja).

Wielu inwestorów wydaje się traktować jako pewnik, że to co było w latach 70’ i 80’ to był wyjątek, specyficzny okres niestabilności w systemie FIAT zarządzanym przez banki centralne a to co było w ostatnich dwóch, trzech dekadach to sposób w jaki ten system normalnie funkcjonuje. Nie do końca rozumiem skąd się bierze silna wiara w tą interpretację.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Mam bardzo podobne przemyślenia. Do dwóch ostatnich akapitów wpisu dodałbym pytanie: czy widać na horyzoncie nowe potencjalnie deflacyjne trendy? W obszarze demografii wszystko chyba jest jasne bo tu jest bardzo duza bezwladnosc. W obszarze technologii, moim zdaniem znaczące obniżenie nakładów na badania podstawowe w ostatnich 2-3 dekadach powoduje że nie ma co się spodziewać przełomów w najblizszej dekadzie (pozniej moze tak). A trendy stricte gospodarcze? Jak na razie mamy czesciowy odwrót od globalizacji, przynajmniej w pewnych obszarach. Zreszta wogole nie jest oczywiste czy globalizacja w dluzszym terminie generuje impulsy dysinflacyjne (vide rozwoj cyfrowych globalnych gigantow – np. taki Amazon, ktory stale podwyzsza take rates, bo na wielu rynkach po prostu moze). Ale moze pojawią się inne trendy o których nikt obecnie nie myśli, a które podtrzymają obserwowana w ostatnich 20-30 latach niwelację naturalnie wysokiej w systemie FIAT inflacji? (zakladajac ze teza ze 5-10% inflacja jest immanentna dla systemu FIAT jest prawdziwa).