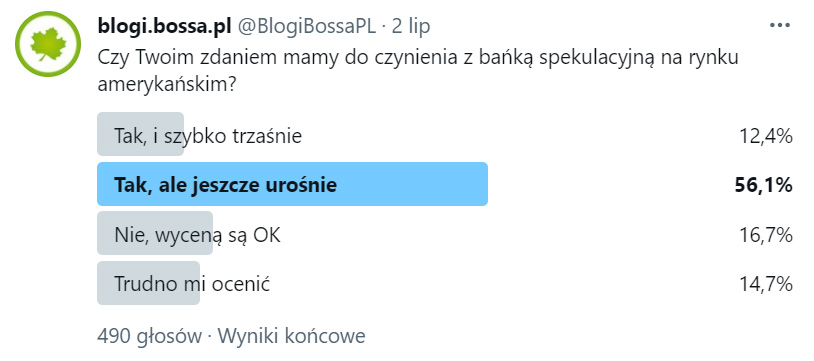

Nasza sonda twitterowa z ostatniego weekendu przyniosła zaskakujące niektórych wyniki, choć jeśli podrapać głębiej, to zaskoczenie nieco opada.

Pytaliśmy o to, czy w USA mamy do czynienia z bańką spekulacyjną. Celowo nie było zaznaczone, że chodzi o rynek akcji, traktowaliśmy nieco domyślnie tamtejszy rynek jako wszystko, co dzieje się również na giełdach krypto, towarowych, długu czy rynku nieruchomości. Wszystkie one są przecież powiązane, ale oczywiście ceny akcji są tymi, z którymi bańkę się najczęściej utożsamia.

Rekordowa ilość głosujących, którym dziękujemy, oznacza, że temat jest nośny i ważny. A wyniki kształtują się tak oto:

Wygrała jak widać opcja potwierdzająca, że mamy do czynienia z bańką, ale 56,1% głosujących prognozuje, że potrwa ona jeszcze jakiś czas i kursy wzbiją się jeszcze wyżej.

Nie jest to zaskoczeniem z kilku powodów.

Podobny sondaż zrobił jakiś czas temu wśród swoich detalicznych klientów jeden z największych brokerów w USA. Tam również w podobnym zakresie inwestorzy potwierdzili, że faktycznie bańka na rynku akcji powstała i podobnie znacząca część oczekiwała dalszych wzrostów. Sama bańka żyjąca w głowach inwestorów nie powinna być więc dla profesjonalisty przeszkodą do kontynuacji działań po stronie długiej rynku.

Bańki spekulacyjne mają bowiem to do siebie, że potrafią rosnąć dłużej niż ktokolwiek mógłby oczekiwać, nawet pomimo wielu wyraźnych oznak, które wskazywałyby na ich istnienie w kategoriach ekonomicznych, finansowych czy po prostu statystycznych. A skoro kursy rosną i to dość żwawo, to profesjonalni inwestujący, a tacy w gruncie rzeczy nasz profil odwiedzają, wiedzą, że trzeba płynąć z prądem, zagłuszając nieco głosy w głowie. Ważne, by liczyć się bardzo trzeźwo i krótko z zarządzaniem ryzykiem. Gra przeciwko, na spadki, może być bardzo bolesna, lepiej poczekać na okazję, gdy bańka faktycznie zacznie pękać. O ile to bańka oczywiście.

Na rynek płynie nadal kapitał w absolutnie zawrotnych, nie widzianych do tej pory ilościach, bite są wszelkie rekordy, nie tylko kursów akcji, optymizm jest wszechogarniający, ale oddajmy przy tym, że w gospodarce globalnej i amerykańskiej tkwią rezerwy związane z odmrażaniem po lockdownach. A spółki generują przyzwoite zyski, choć pewnym ewenementem jest to, że rośnie też baza tych firm, które produkują tylko straty, wprost proporcjonalne do wzrostów ich cen giełdowych, co tłumaczy się mocnymi inwestycjami.

W zasadzie nie ma znaczenia czy to, co się dzieje, nazwiemy bańką czy nie, wiadomo że przyjdzie kiedyś kres tych wzrostów, zgadywanie ‚kiedy’ mija się z celem, produkuje to bowiem niepotrzebne złudzenia i oczekiwania.

Przypuszczam, że spora część głosujących wyczuwa bańkę głównie w sposób intuicyjny, ale potrafiłaby podać jakieś namacalne powody, gdyby zapytać o nie. Historia rozsądzi, czy mają rację. Ja tymczasem sięgnę tylko do jednego, wcale nie najdoskonalszego obrazka, w perspektywie którego najczęściej o bańkach się mówi.

To wskaźnik C/Z Shillera (Cape Shiller P/E ratio), dostępny na jego stronie, choć ja użyłem gotowego i opisanego już nieco szablonu zrobionego przez multpl.com dla indeksu S&P500:

Wskaźnik ten zdobył popularność dzięki temu między innymi, że zyski spółek są uśrednione w perspektywie dziesięcioletniej i skorygowane inflacją. Przez to wykres jest płynniejszy. A poza tym ten sposób prezentacji zdobył uznanie szefa Fed w latach 90-tych – Alana Greenspana (słynne „irrational exuberance”).

Obecne poziomy wskaźnika są już wyższe niż przed krachem po bańce w 1929 i wszystko wskazuje, że idziemy na rekord wszech czasów z 2000 roku, czyli bańki technologicznej, zostawiając już daleko w tyle poziomy z 2007, czyli bańki na rynku nieruchomości.

Szczyty tych baniek są ostro zakończone, ale prognozowanie ich końca jest obarczone dużą dozą błędu. Niemniej jednak w tych kategoriach można już mówić, że obecne odczyty mieszą się w obszarach tradycyjnie do tej pory określanych bańkami.

Z jednym zastrzeżeniem – nawet sam twórca tego wskaźnika ma wątpliwości, czy rzeczywiście jest to bańka. Jeszcze pod koniec zeszłego roku Shiller usprawiedliwiał obecne poziomy bliskimi zera stopami procentowymi. Bez wahania publicznie wskazywał, że z tego powodu kursy akcji mogą nadal bez obaw rosnąć. Przynajmniej pół roku później można przyznać, że miał rację.

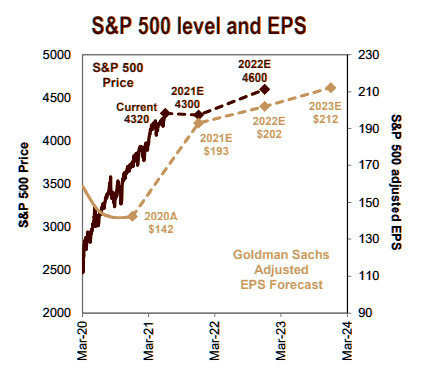

Gdyby wskaźnik miał się cofnąć do swoich wartości średnich to kursy musiałyby tąpnąć o ok. 50%. Albo… zyski spółek musiałyby bardzo mocno i ponadprzeciętnie rosnąć w mianowniku C/Z żeby schłodzić obecne odczyty. Na taki scenariusz liczy w swoich prognozach Goldman Sachs, co uwieczniliśmy obrazkiem na naszym twitterze.

źródło: Goldman Sachs

Bańka czy nie, potrzebny jeszcze jakiś dobry motyw, który mógłby ją rozbroić. Inflację już przerobiono na niegroźną. Kolejnym i najbardziej straszącym czynnikiem jest oczywiście podwyżka stóp i zakończenie skupu aktywów przez Fed. Choć trzeba też liczyć się z tym, że Fed przy objawach kolejnej niestabilności rynków akcję drukowania wręcz wzmoży. Na co zresztą inwestorzy liczą, przywykli od lat do takiego właśnie rozwiązywania problemów i usuwania im ryzyka z drogi.

–kat–

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Wasza konkurencja na "X" obniża trochę swoje bandyckie spready na krypto. Kiedy u was będą jakieś instrumenty na ten młody i dynamicznie rosnący rynek?

Z tego co pamiętam to każda bańka była przekłuwana albo nieoczekiwaną podwyżką stóp przez FED albo równie nieoczekiwanym dla publiki, bo dla swoich nie, trybem "close only".

Ale może młody jestem i niewiele pamiętam 🙁