Bilans pierwszej połowy roku na rynkach akcji wygląda imponująco. Kilkunastoprocentowe wzrosty indeksów są raczej standardem niż wyjątkiem, a na radarze miga już końcówka roku, tradycyjnie dobry okres dla akcji. Hossa jawi się równie aktualna, jak na początku roku, choć nie brakuje oczywiście ryzyk.

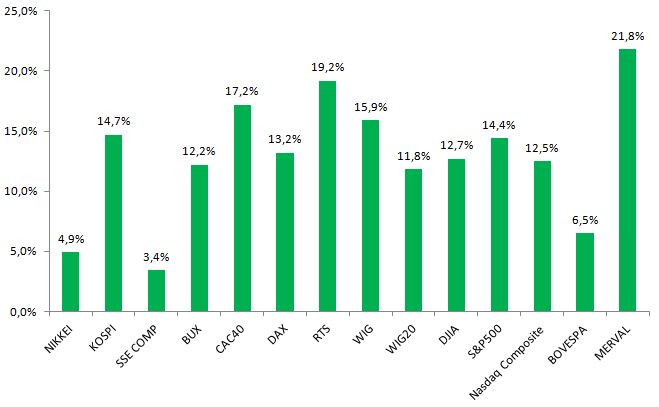

Na dzień 30 czerwca trzeba było naprawdę dużego wysiłku, żeby znaleźć indeks, który po dwóch kwartałach tracił na wartości. Wiele z koszyków flirtuje z lub kreśli historyczne maksima. Z ważnych na półmetku roku wszystkie rosną raczej niestandardowo niż standardowo. Jeśli za standard przyjąć wzrost indeksu w skali roku od 10 procent do 15 procent, to najważniejsze rynki wykonały plan na półmetku. Średni wzrost z wybranego poniżej koszyka indeksów ze świata plus dwa polskie wynosi blisko 13 procent. Jeśli nawet do końca roku Europa i USA nie dodadzą procenta, to i tak inwestorzy uznają całość za dobrą dla ich portfeli.

W takim kontekście zakład o dobrą drugą końcówkę roku jest zakładem o kolejny niestandardowy rok, który przyniesie właściwie bezbolesne powiększenie części akcyjnej portfeli już nie o kilkanaście procent, ale może 20 i więcej procent. Realnie zwyżki po 20 i więcej procent są trudne do wykluczenia, gdy uwzględni się scenariusz gospodarczy w postaci kontynuacji wzrostu i braku recesji. Oczywiście obserwujący rynki nie będą klaskać przy dodaniu przez DAX-a czy S&P500 kilku procent, a wręcz uznają wzrosty za dość nudne. Na dziś jednak giełdy stają przed perspektywą, który każdy brałby w ciemno na starcie roku, nawet jeśli miałby nadzieję na więcej.

Kolejny raz odnotujmy, iż tym razem GPW uczestniczy w tym układzie wzrostowym. WIG wykreślił historyczne maksima. Koszyk spółek średnich zameldował się nad 5000 pkt., a WIG20 złamał klątwę indeksu wysyconego nieperformującymi narodowymi czebo… czempionami. Mieścimy się z naszymi największymi indeksami w środku globalnej stawki. Nie jedziemy jako liderzy, ale – dla lubiących analogie sportowe – w głównym peletonie. Tęskniliśmy za tym właściwie od dekady, więc nie psujcie sobie zabawy marudzeniem, że mogło być lepiej. Naprawdę postawę polskiego rynku na tle świata można uznać jednak za niespodziankę. Niemniej, na tej niespodziance można budować scenariusze, które mówią, iż to będzie dobry rok dla Warszawy.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.