Od wielu lat inwestorzy w Polsce, także ci publikujący na Blogach Bossy, narzekali na sektorową strukturę najważniejszego w Polsce indeksu giełdowego. Na duży udział sektora bankowego, paliwowego i energetycznego w WIG20 i na relatywnie niewielki udział w tym indeksie spółek z tzw. nowej ekonomii.

Na wiosnę 2018 roku do indeksu WIG20 dołączył CD Projekt ale dopiero wejście Allegro na jesieni 2020 istotnie zmieniło relacje pomiędzy starą a nową gospodarką w WIG20. Stara gospodarka wciąż w WIG20 dominowała ale ta dominacja nie była już tak przytłaczająca. Co działo się z kursami CDR i ALE w ostatnich kilku miesiącach wie każdy inwestor w Polsce.

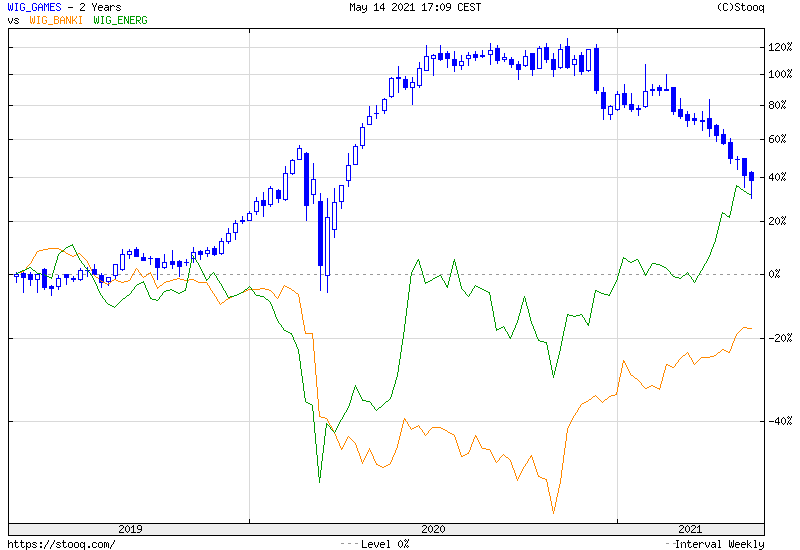

Wykres dnia skupia się na gamingowej części segmentu nowej gospodarki z GPW i pokazuje, że w ostatnich 7 miesiącach nastąpiła wyraźna zmiana wśród branżowych liderów i maruderów. Sektor bankowy i energetyczny stały się średnioterminowymi liderami. Sektor gamingowy stał się średnioterminowym maruderem (choć wielu inwestorów zapewne widzi „światło w tunelu” po piątkowej sesji):

Za Stooq

Zamiana ról, którą widzimy na powyższym wykresie miała swoje istotne, specyficzne lokalne przyczyny. Jesteśmy wskazać konkretne wydarzenia i trendy stojące są siłą energetyki i banków i słabością gamingu. W tym ostatnim przypadku jest to niezwykłe łatwo: dramatycznie gorsze od oczekiwań przyjęcie Cyberpunka 2077.

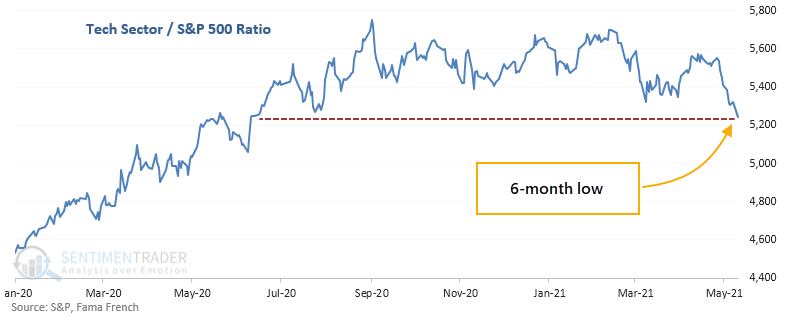

Jednocześnie wpisuje się w globalny trend: rotację na rynku akcyjnym, w której rolę liderów zajęły spółki starej gospodarki a straciły spółki nowej ekonomii. Wejście gospodarek w okres ożywienia po pandemii COVID-19 podaje się jako przyczynę tej rotacji. Można ją dostrzec na przykład na wykresie siły relatywnej sektora technologicznego (wobec S&P 500):

Za SentimenTrader

Zmiany, które w ostatnich kilku miesiącach obserwujemy na rynkach akcyjnych są dobrym przypomnieniem kilku ważnych zasad z rynku akcyjnego. Po pierwsze, cykliczność rynków akcyjnych ujawnia się także w sile i słabości poszczególnych sektorów. Możemy sobie pozwolić na tą interpretację bez wnikania w to czy obserwujemy na przykład trwałe odwrócenie trendu w sektorze gamingowym na GPW czy jedynie średnioterminową korektę, zadyszkę. Żadne aktywa nie rosną pionowo do nieba (tutaj miejsce na żart o dogecoinie), tak jak żadne nie spadają jak kamień w dół. Tak jak efektywne w długim terminie strategie inwestycyjne mają okresy słabszych od rynku wyników, tak znajdujące się w długoterminowym trendzie wzrostowym branże mają okresy słabości, w czasie których rynek może korygować nadmiernie optymistyczne oczekiwania inwestorów. Inwestorzy nie powinni być zaskoczeni tymi okresami słabości.

Zachowanie WIG-Games pokazuje także, że niezwykle trudno jest przewidzieć, zwłaszcza za pomocą anegdotycznych sygnałów subiektywnie mierzących sentyment rynkowy, moment przesilenia i odwrócenia trendu (choć w średnim terminie). Możemy wskazać w ostatnich latach wiele potencjalnych sygnałów wieńczących hossę gamingową:

- okładka Pakietu o tym, że hossa producentów gier szybko się nie skończy

- wejście CDR do WIG20

- stworzenie indeksu WIG-Games

- fala zwrotów biznesowych spółek z NewConnect

- ekstremalna aktywność w sektorze crowdfundingu, emisji prywatnych i IPO

- zainteresowanie nie-biznesowych mediów i zainteresowanie zwykłych ludzi (nie-inwestorów, nie-graczy)

Wszystkie z tych sygnałów pojawiły się na długo przed przesileniem w sektorze gamingowym i byłyby słabymi sygnałami inwestycyjnymi.

Odwrócenie silnych trendów sektorowych może także w sposób bolesny weryfikować rzeczywiste umiejętności inwestycyjne zarówno indywidualnych inwestorów jak i zarządzających funduszami. Tak jak można mylić umiejętności inwestycyjne z rynkiem bykiem tak można mylić umiejętności inwestycyjne z jednorazowym przeważaniem zwycięskiego sektora. Na rynku inwestycyjnym jest wielu inwestorów, których można określić mianem „one trick pony” czyli mistrzów jednego zagrania. Chyba najbardziej znanym przykładem jest John Paulson, który po globalnym kryzysie finansowym nie zdołał powtórzyć swojego sukcesu z zagraniem na załamania kompleksu finansowania amerykańskiego rynku nieruchomości.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.